- Autor:innen

- Johanna Wietschel, Marion Vieweg

- Versionsnummer

- 1.0

- Veröffentlichungsdatum

-

4. Dezember 2025

- Seitenzahl

- 17

- Zitiervorschlag

- Agora Verkehrswende (2025): Arbeitswege fairer fördern. Warum die Pendlerpauschale Besserverdienende begünstigt und wie ein Mobilitätsgeld für mehr Gerechtigkeit sorgen kann.

Arbeitswege fairer fördern

Warum die Pendlerpauschale Besserverdienende begünstigt und wie ein Mobilitätsgeld für mehr Gerechtigkeit sorgen kann

- 1. Einleitung: Pendlerpauschale und Einkommen

- 2. Wege zwischen Wohn- und Arbeitsort

- 3. Wie die Pendlerpauschale funktioniert

- 4. Pendlerpauschale begünstigt Besserverdienende

- 5. Effekte der geplanten Erhöhung der Pendlerpauschale ab 2026

- 6. Eine sozial ausgewogenere Alternative: das Mobilitätsgeld

- 7. Das Mobilitätsgeld als Teil einer sozial gerechteren Verkehrspolitik

- 8. Fazit: Mobilitätsgeld statt Pendlerpauschale

1. Einleitung: Pendlerpauschale und Einkommen

Die Entfernungspauschale nach § 9 Abs. 1 Nr. 4 Einkommensteuergesetz (kurz bekannt als „Pendlerpauschale”), ermöglicht es Arbeitnehmer:innen und Selbstständigen, ihre Aufwendungen für Fahrten zwischen Wohnung und Arbeitsstätte als Werbungskosten bei der Einkommensteuererklärung geltend zu machen und damit die zu zahlenden Steuern zu reduzieren. Dies ist insbesondere für diejenigen wichtig, die sich eine Wohnung in der Nähe des Arbeitsplatzes nicht leisten können.

Die aktuelle Ausgestaltung der Pendlerpauschale führt jedoch dazu, dass Besserverdienende stärker als andere profitieren, da die Pauschale in Form von Werbungskosten vom Bruttoeinkommen abgezogen wird und auf diese Weise direkt das zu versteuernde Einkommen mindert. Da auf hohe Einkommen ein höherer Steuersatz entfällt, steigt die Steuerersparnis pro abgesetztem Kilometer mit dem Einkommen. Die Entlastung durch die Pendlerpauschale pro Kilometer fällt dadurch für einkommensarme Haushalte geringer aus. Die erreichte Ersparnis hängt vom Steuersatz des Einzelnen ab, während die Kosten, die für das Pendeln pro Kilometer anfallen, für alle gleich sind.

In diesem Papier wird die Entlastungswirkung der Pendlerpauschale auf verschiedene Einkommensgruppen differenziert betrachtet, um darzulegen, wie unterschiedlich stark die Wirkung in der Praxis ist. Das Papier zeigt bestehende Ungleichheiten auf und diskutiert das Mobilitätsgeld als eine Alternative, mit der soziale Ziele besser berücksichtigt werden. Mit dem Mobilitätsgeld werden insbesondere einkommensarme Pendler:innen stärker entlastet, wodurch ein wichtiger Beitrag zu einer faireren und sozial ausgewogeneren Verkehrswende geleistet wird.

2. Wege zwischen Wohn- und Arbeitsort

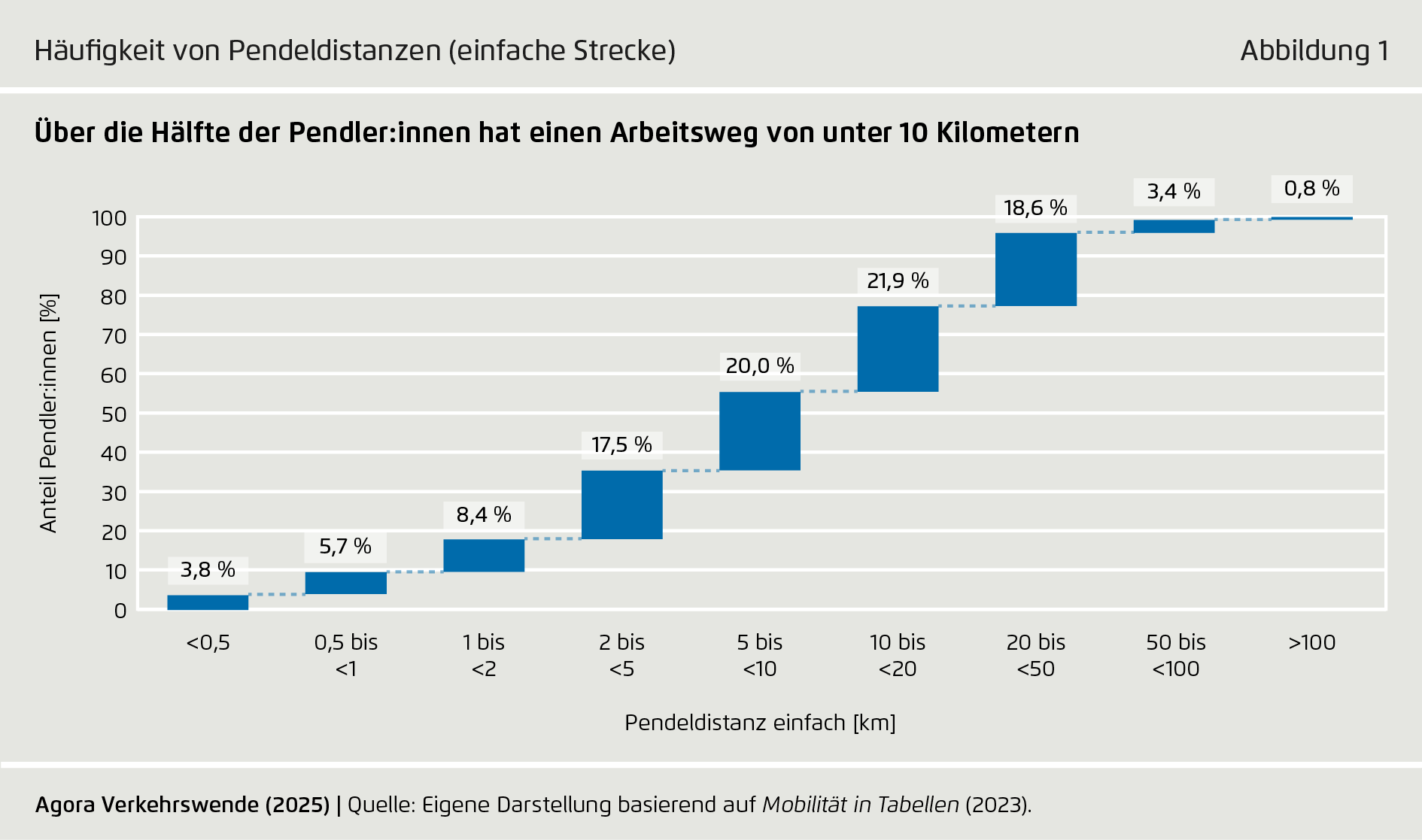

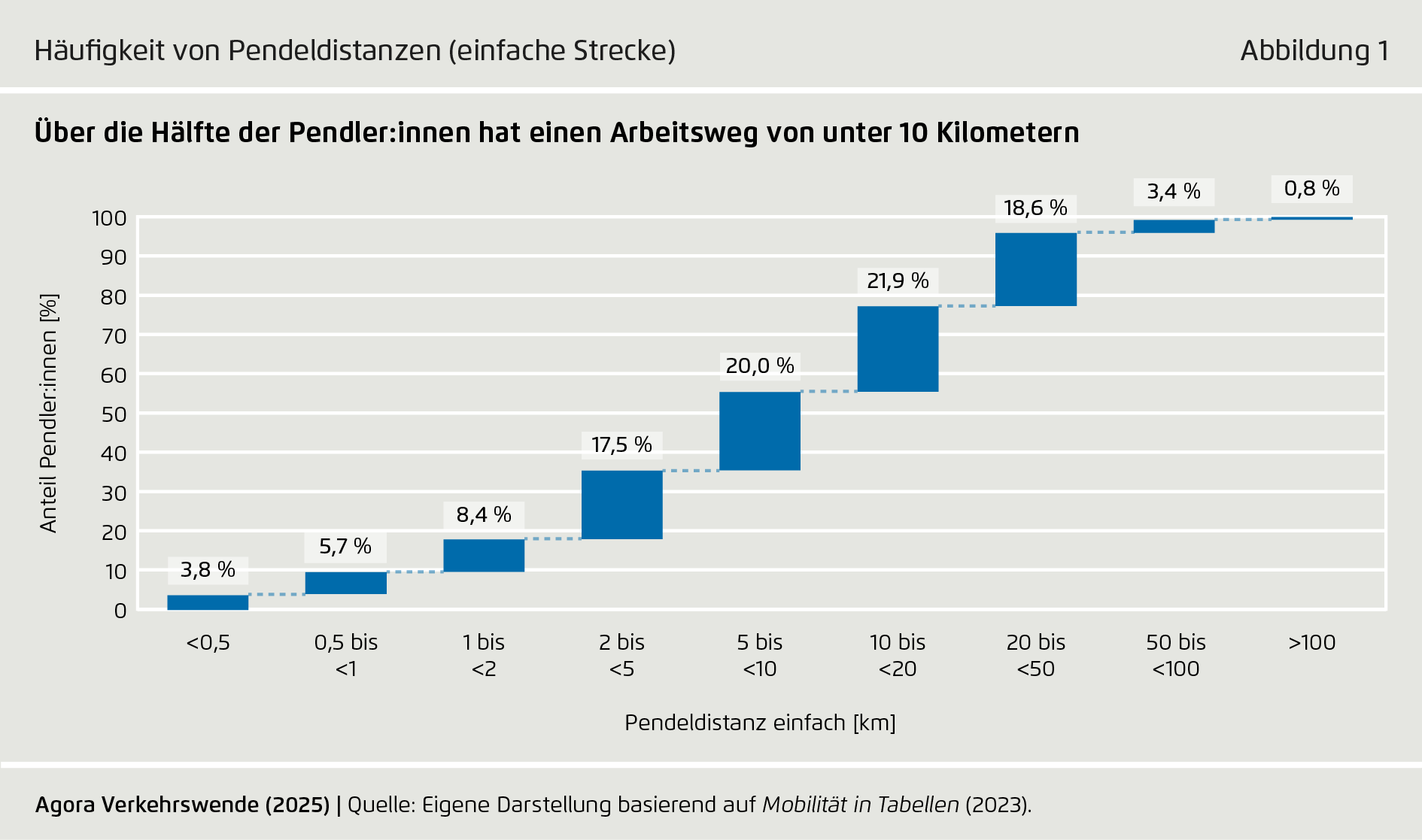

Rund zehn Prozent der zurückgelegten Wege über alle Verkehrsarten dienen dem Erreichen der Arbeitsstätte (neben Freizeit, Einkauf, Erledigung, Begleitung, Ausbildung und sonstigen Wegen). Die große Mehrheit der Erwerbstätigen in Deutschland pendelt kurze Distanzen zur Arbeit (siehe Abbildung 1). Über die Hälfte aller Pendler:innen (55,4 Prozent) legt weniger als 10 Kilometer einfache Wegstrecke pro Tag zurück. Rund 22 Prozent legen Pendelwege von 10 bis unter 20 Kilometern zurück. Dagegen haben weniger als ein Prozent der Beschäftigten einen Arbeitsweg von über 100 Kilometern. Die Daten zeigen: Kurze bis mittlere Distanzen prägen den Alltag der meisten Berufspendler:innen.[1]

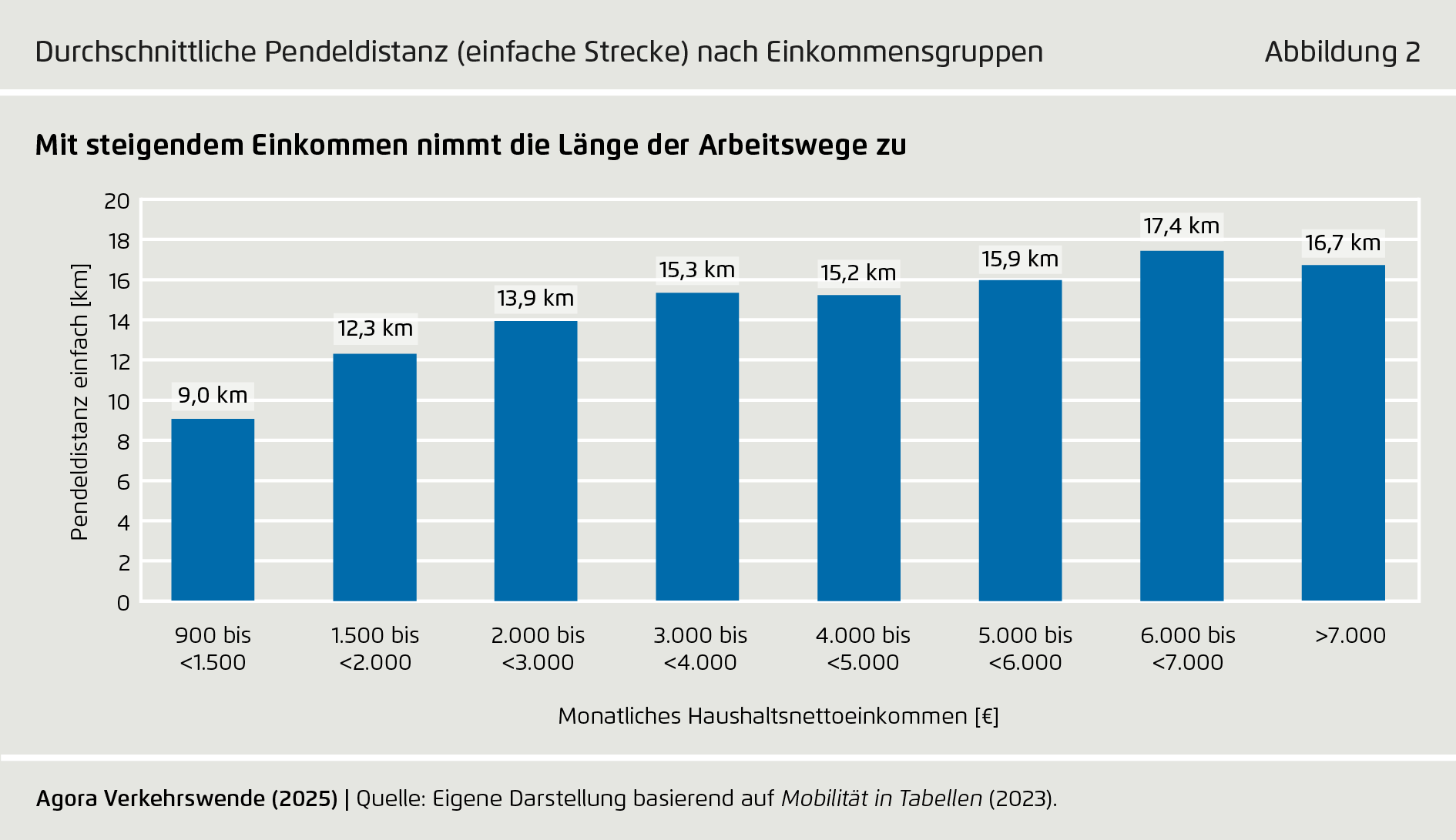

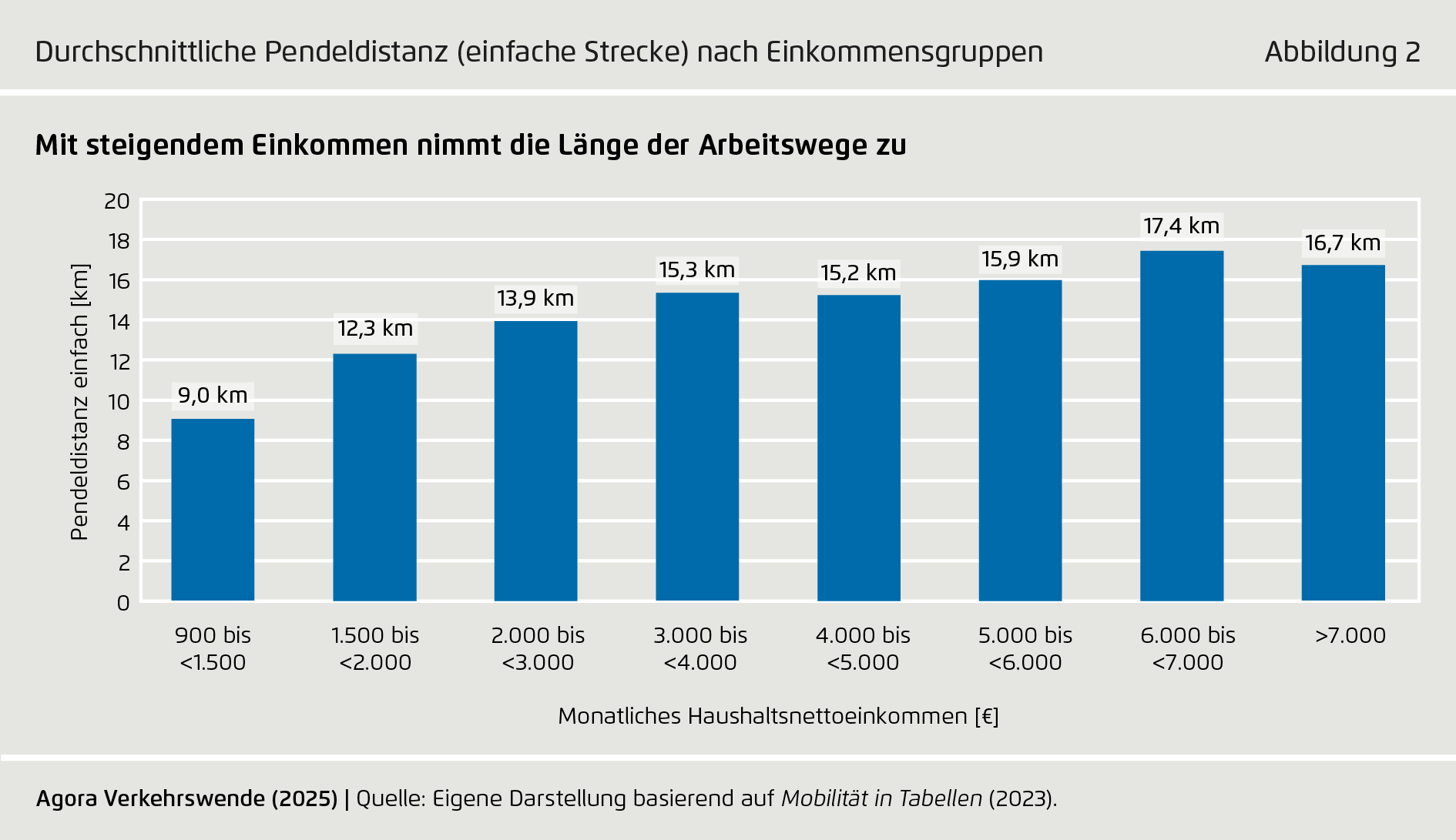

Die Länge der Arbeitswege steigt mit dem Einkommen (siehe Abbildung 2). Während Haushalte mit einem monatlichen Nettoeinkommen von unter 1.500 Euro im Durchschnitt weniger als 10 Kilometer zur Arbeit zurücklegen, liegt die durchschnittliche Pendeldistanz bei Haushalten mit mehr als 6.000 Euro bei rund 17 Kilometern. Es gibt auch Geringverdienende mit langen Arbeitswegen, doch im Durchschnitt pendeln sie deutlich weniger als Personen mit hohem Einkommen. Damit profitieren allein aufgrund der zurückgelegten Entfernung Geringverdienende im Durchschnitt weniger von der Pendlerpauschale – unabhängig von weiteren Faktoren, wie den Unterschieden im Steuersatz.

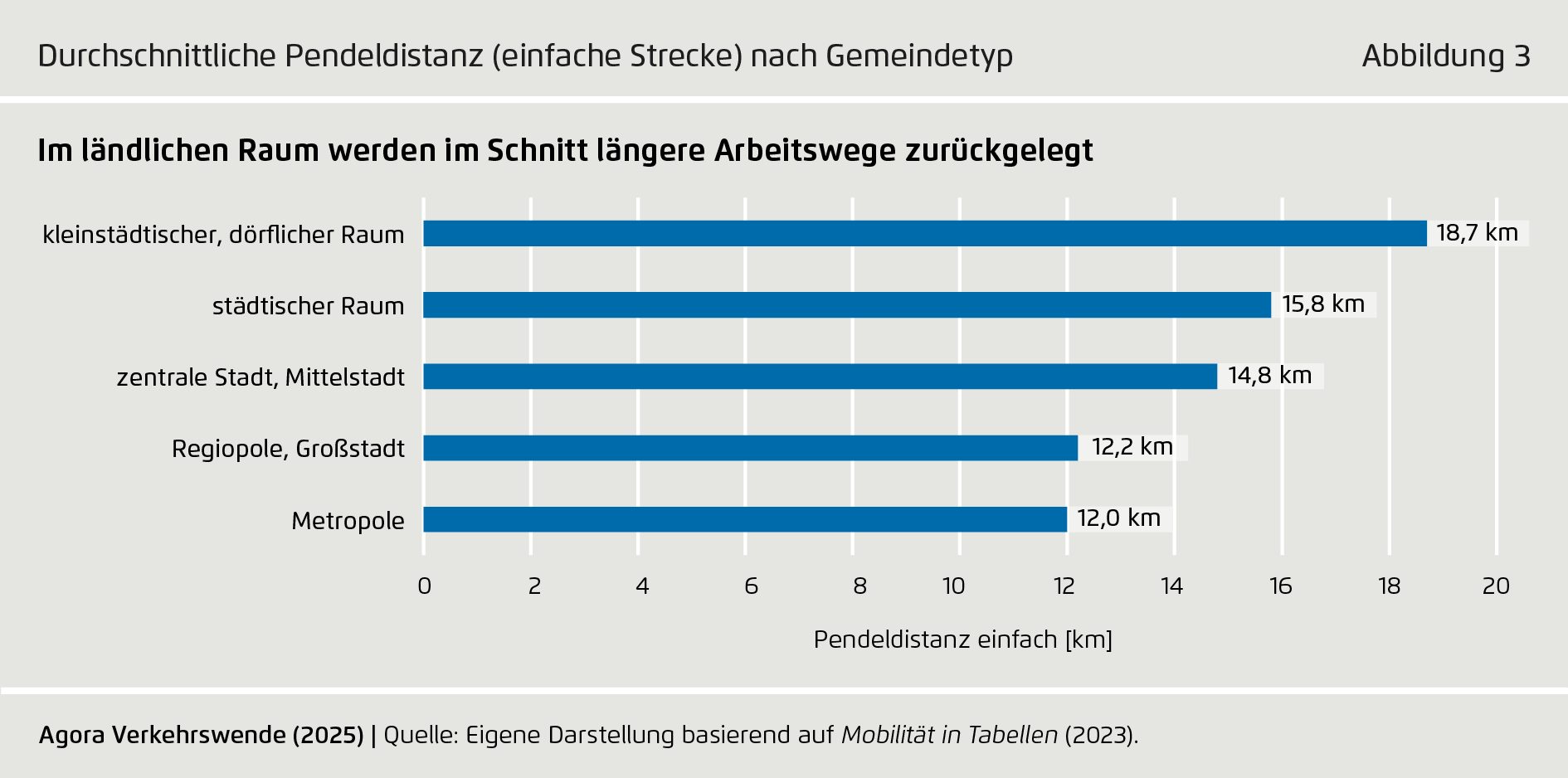

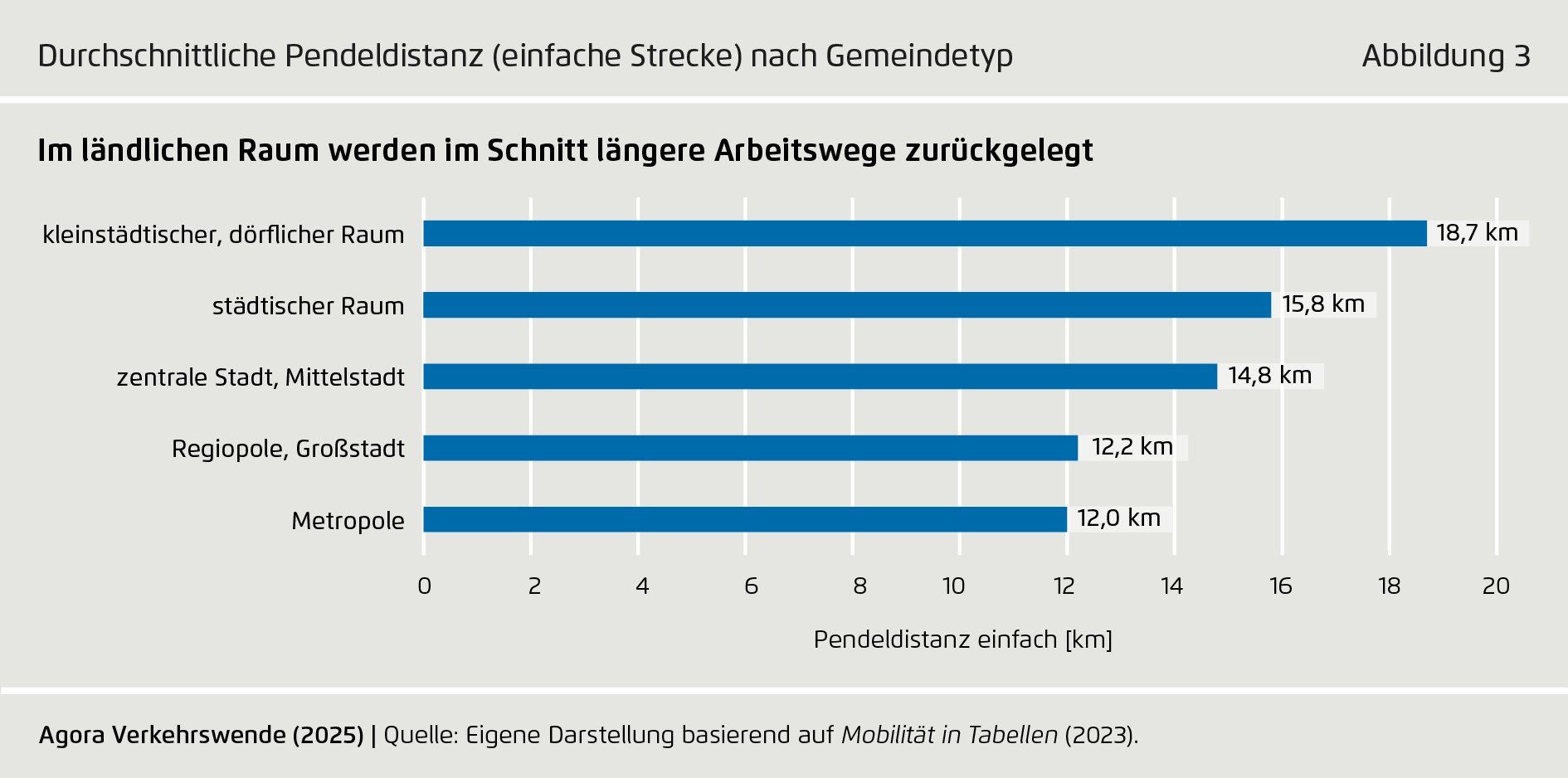

Die Länge der Arbeitswege steigt auch, je weiter der Wohnort von Ballungsräumen entfernt ist (siehe Abbildung 3). Im kleinstädtischen und ländlichen Raum legen Erwerbstätige mit durchschnittlich 18,7 Kilometern die längsten Pendelstrecken zurückgelegt. In städtischen Gebieten fallen die Arbeitswege insgesamt kürzer aus. In Metropolen – also wirtschaftlichen, politischen und kulturellen Zentren mit meist über einer Million Einwohner:innen – sind die Pendelwege mit durchschnittlich 12 Kilometern am kürzesten.

3. Wie die Pendlerpauschale funktioniert

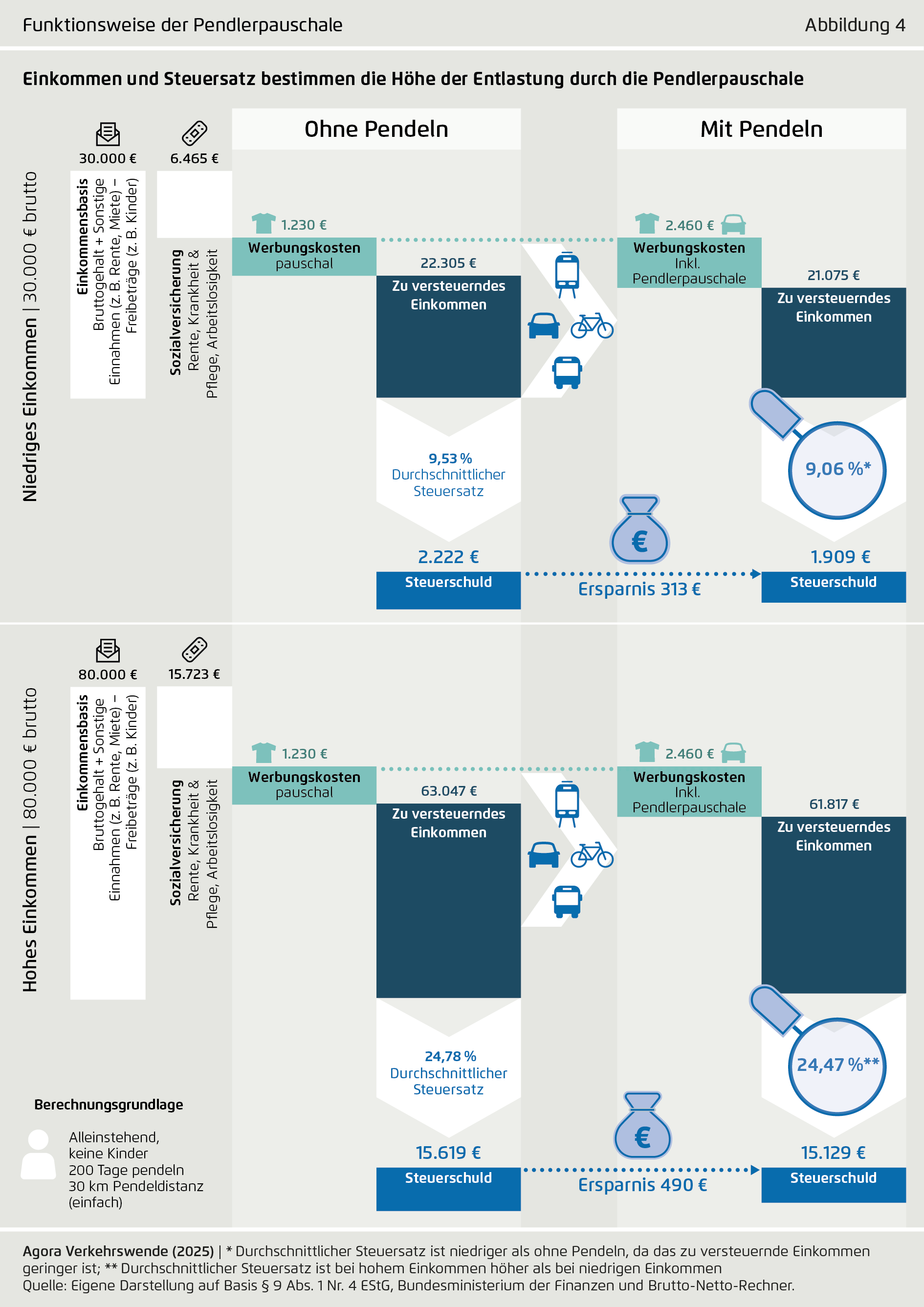

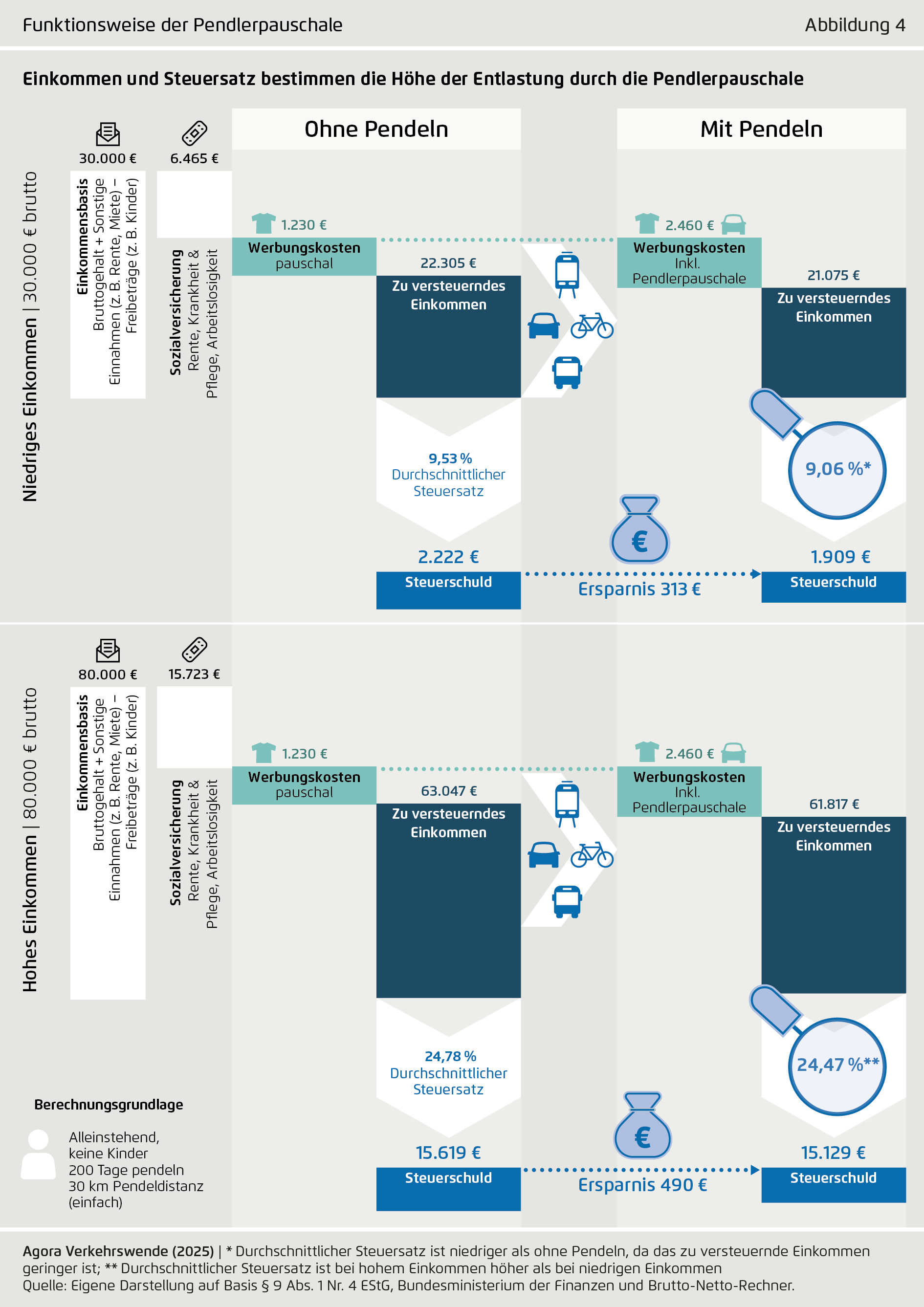

Die Kosten fürs Pendeln zählen im deutschen Steuerrecht zu den Werbungskosten und sind damit Ausdruck des Leistungsfähigkeitsprinzips. Die steuerliche Leistungsfähigkeit wird dabei am Einkommen abzüglich der dazu getätigten Aufwendungen (Werbungskosten) gemessen. Die Pauschale wird über die Werbungskosten vom Bruttoeinkommen abgezogen und mindert das zu versteuernde Einkommen. Arbeitnehmer:innen erhalten automatisch einen Werbungskostenpauschbetrag von 1.230 Euro (Stand 2025). Erst wenn die tatsächlichen beruflich bedingten Aufwendungen – einschließlich der Pendlerpauschale – diesen Pauschbetrag übersteigen, entfaltet ein individueller Nachweis eine zusätzliche steuermindernde Wirkung (siehe Abbildung 4).

Für die Berechnung der Pendlerpauschale gilt bislang: Für die Strecke zwischen Wohnort und Arbeitsplatz werden bis zu einer Entfernung von 20 Kilometern 30 Cent pro Kilometer und Arbeitstag angesetzt. Ab dem 21. Kilometer erhöht sich der Betrag auf 38 Cent pro Kilometer.[2] Die Regelung ist verkehrsmittelunabhängig und gilt somit für alle Mobilitätsformen gleichermaßen – egal ob der Arbeitsweg beispielsweise mit dem Auto, öffentlichen Verkehrsmitteln, dem Fahrrad, dem E-Bike oder zu Fuß zurückgelegt wird. Berücksichtigt wird ausschließlich die einfache Wegstrecke, nicht Hin- und Rückfahrt.

Die Pendlerpauschale wird nur dann wirksam, wenn eine Einkommensteuererklärung gemacht wird. Die Ersparnis erfolgt damit zeitversetzt, üblicherweise im Jahr nachdem die Kosten fürs Pendeln entstanden sind, wenn der Steuerbescheid erteilt wird. Allerdings geben etwa 30 Prozent aller steuerpflichtigen Personen keine Steuererklärung ab. Sie profitieren damit nicht von der Pendlerpauschale. Bei Personen mit niedrigem Einkommen ist dieser Anteil höher.[3]

4. Pendlerpauschale begünstigt Besserverdienende

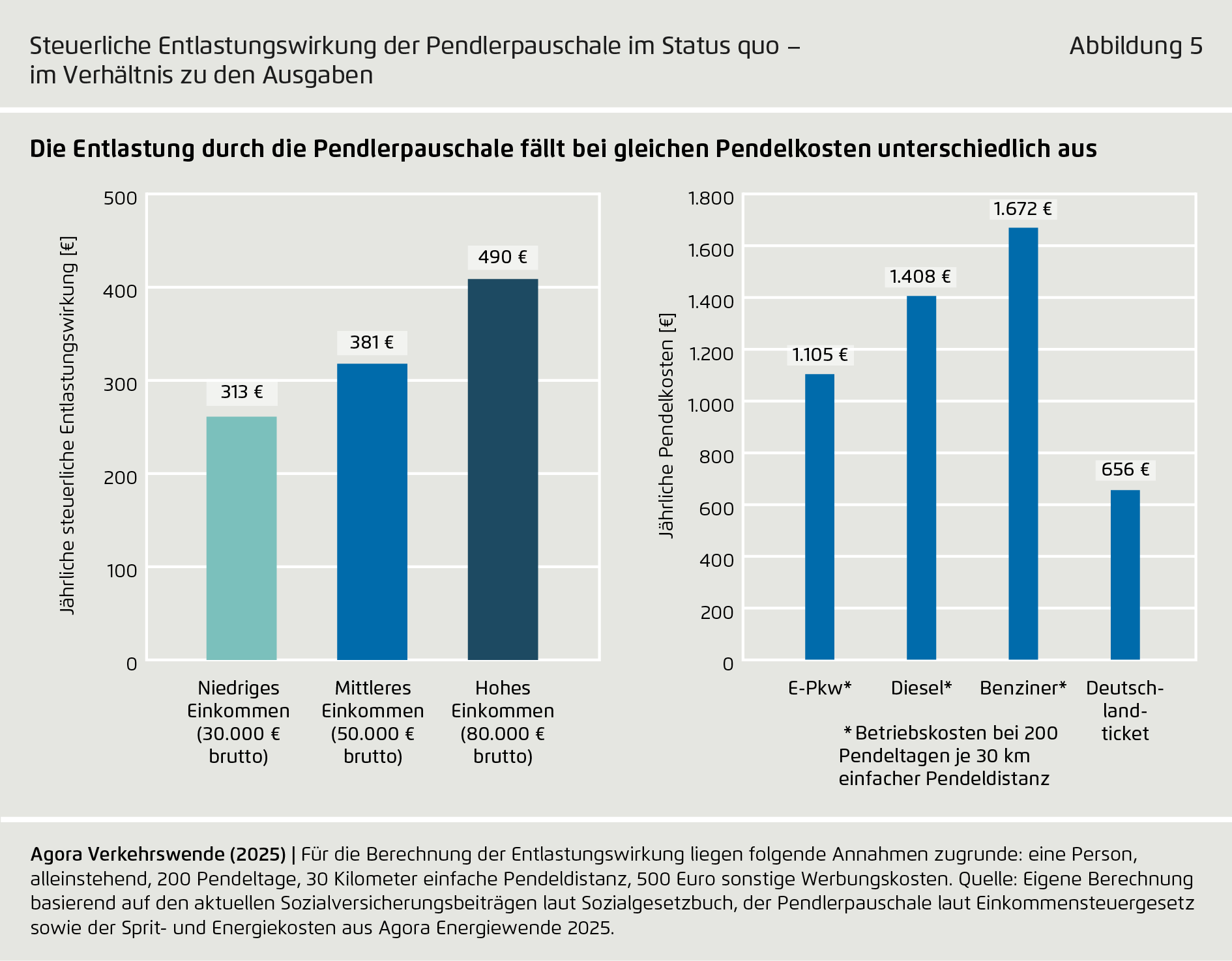

Die tatsächliche Entlastung durch die Pendlerpauschale hängt nicht nur von der zurückgelegten Strecke ab, sondern vor allem von den individuellen steuerlichen Rahmenbedingungen wie Einkommen und Steuersatz. Damit führt die Pauschale bei gleichen Pendelstrecken zu sehr unterschiedlichen Entlastungen. Um diese Unterschiede sichtbar zu machen, wird im Folgenden die Entlastungswirkung auf verschiedene Einkommensgruppen betrachtet. In den Rechenbeispielen variiert nur das Einkommen, alle anderen steuerrelevanten Annahmen sind immer gleich: eine Person, alleinstehend, 200 Pendeltage, 30 Kilometer einfache Pendeldistanz, 500 Euro sonstige Werbungskosten.

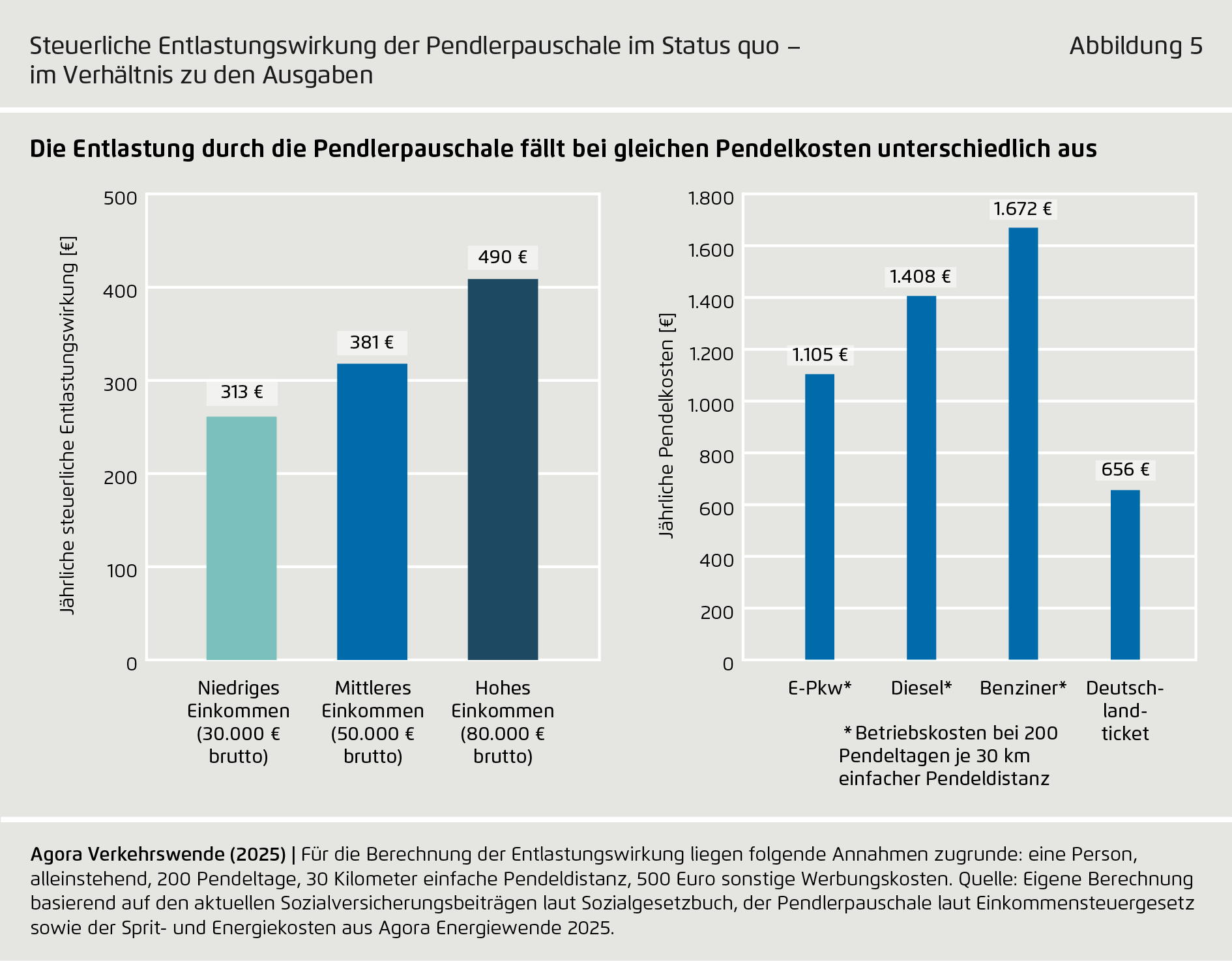

Die Beispiele zeigen, dass die Pendlerpauschale im Status quo Besserverdienende mehr entlastet (siehe Abbildung 5). Mit den eben genannten Annahmen liegt die steuerliche Entlastung für Personen mit niedrigem Einkommen bei 313 Euro, während Personen mit hohem Einkommen mit 490 Euro um fast 60 Prozent mehr entlastet werden – trotz identischer Pendelstrecke und gleicher Rahmenbedingungen.

Bei den jährlichen Mobilitätskosten – etwa für Kraftstoff oder ein Deutschlandticket – macht das Einkommen keinen Unterschied (siehe Abbildung 5). In den Rechenbeispielen betragen die Betriebskosten rund 11,73 Euro pro 100 Kilometer für Benziner (bei 7,7 Litern Verbrauch) und 13,93 Euro für Dieselfahrzeuge (bei 7 Litern Verbrauch). Bei Elektroautos liegen die Energiekosten bei einem Mix aus öffentlichem und privatem Laden und einem Verbrauch von 17,6 kWh pro 100 Kilometer etwa bei 9,21 Euro pro 100 Kilometer.[4]

Box 1

Die Mobilitätsprämie unterstützt Geringverdienende, bietet aber keinen Ausgleich für alle Ungleichheiten

Mit dem Gesetz zur Umsetzung des Klimaschutzprogramms 2030 wurde die Mobilitätsprämie im Steuerrecht eingeführt. Das Gesetz wurde Ende 2019 beschlossen und trat zum 1. Januar 2021 in Kraft. Hintergrund war die Einführung des CO₂-Preises im Verkehrs- und Wärmesektor. Um die dadurch steigenden Kraftstoffkosten abzufedern, wurde gleichzeitig die Pendlerpauschale ab dem 21. Kilometer erhöht.

Die Mobilitätsprämie richtet sich an Geringverdienende, die unterhalb des Grundfreibetrags liegen und damit keine Entlastung durch die bestehende Pendlerpauschale erhalten, für die aber dennoch Kosten für den Weg zur Arbeit entstehen. Personen, auf die das zutrifft, können sich die Pendlerpauschale in Form der Mobilitätsprämie direkt vom Finanzamt auszahlen lassen, auch wenn sie keine Einkommensteuer zahlen.

Anspruch haben Geringverdienende mit einem Arbeitsweg von mehr als 20 Kilometern, deren zu versteuerndes Einkommen unter dem Grundfreibetrag liegt. Für Alleinstehende beträgt dieser im Jahr 2025 rund 12.180 Euro. Die Mobilitätsprämie wird nicht wie Werbungskosten vom Einkommen abgezogen, sondern im Rahmen der Steuerveranlagung als direkte Steuergutschrift ausgezahlt. Die Prämie beträgt 14 Prozent der Entfernungspauschale ab dem 21. Kilometer, was ab 2026 5,32 Cent pro Kilometer entspricht. Damit entlastet sie gezielt Menschen mit sehr niedrigen Einkommen, gleicht die grundsätzliche Ungleichbehandlung zwischen verschiedenen Einkommensgruppen durch die Pendlerpauschale aber nicht aus, sondern füllt eine im derzeitigen System bestehende Lücke.

5. Effekte der geplanten Erhöhung der Pendlerpauschale ab 2026

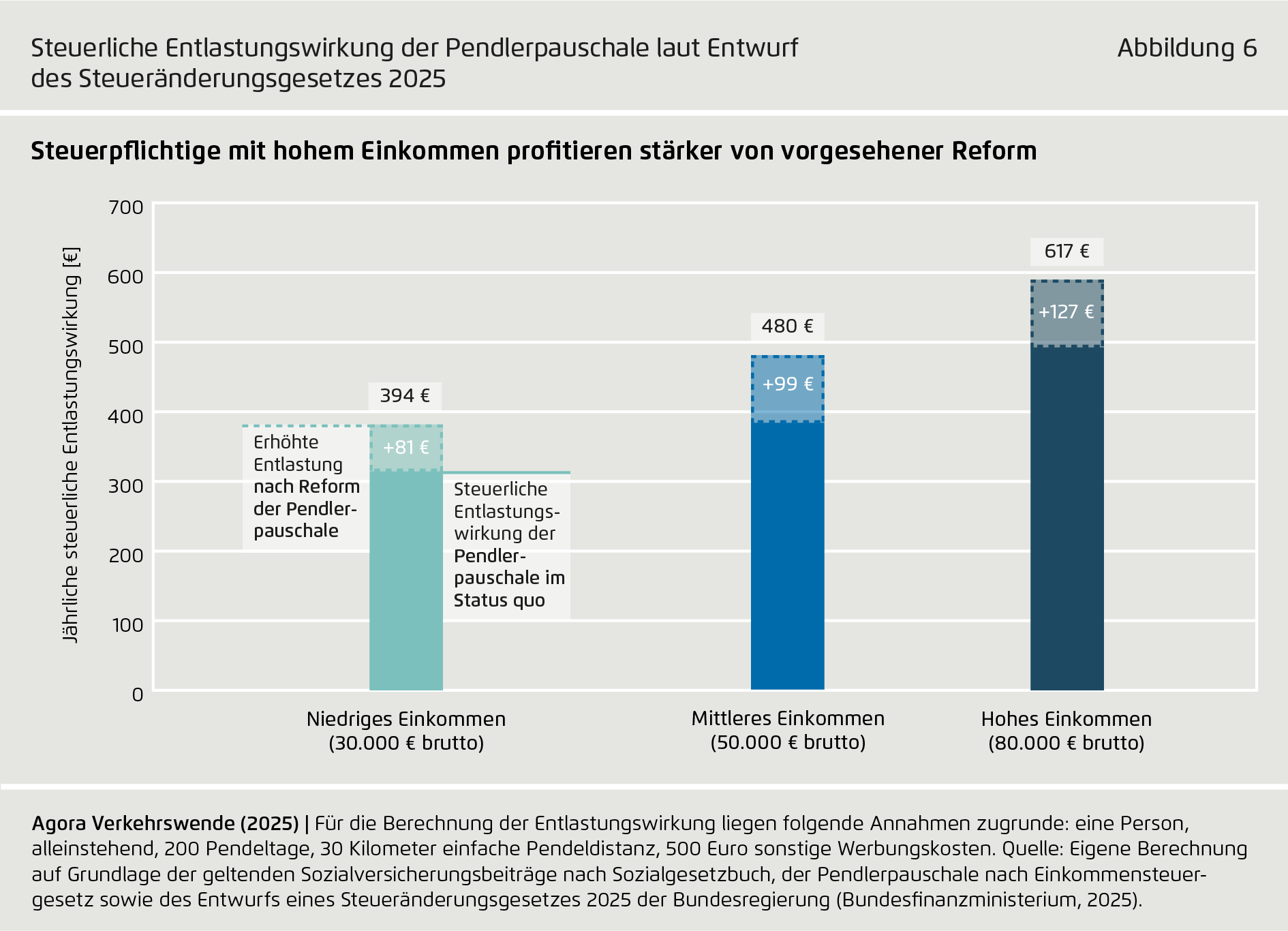

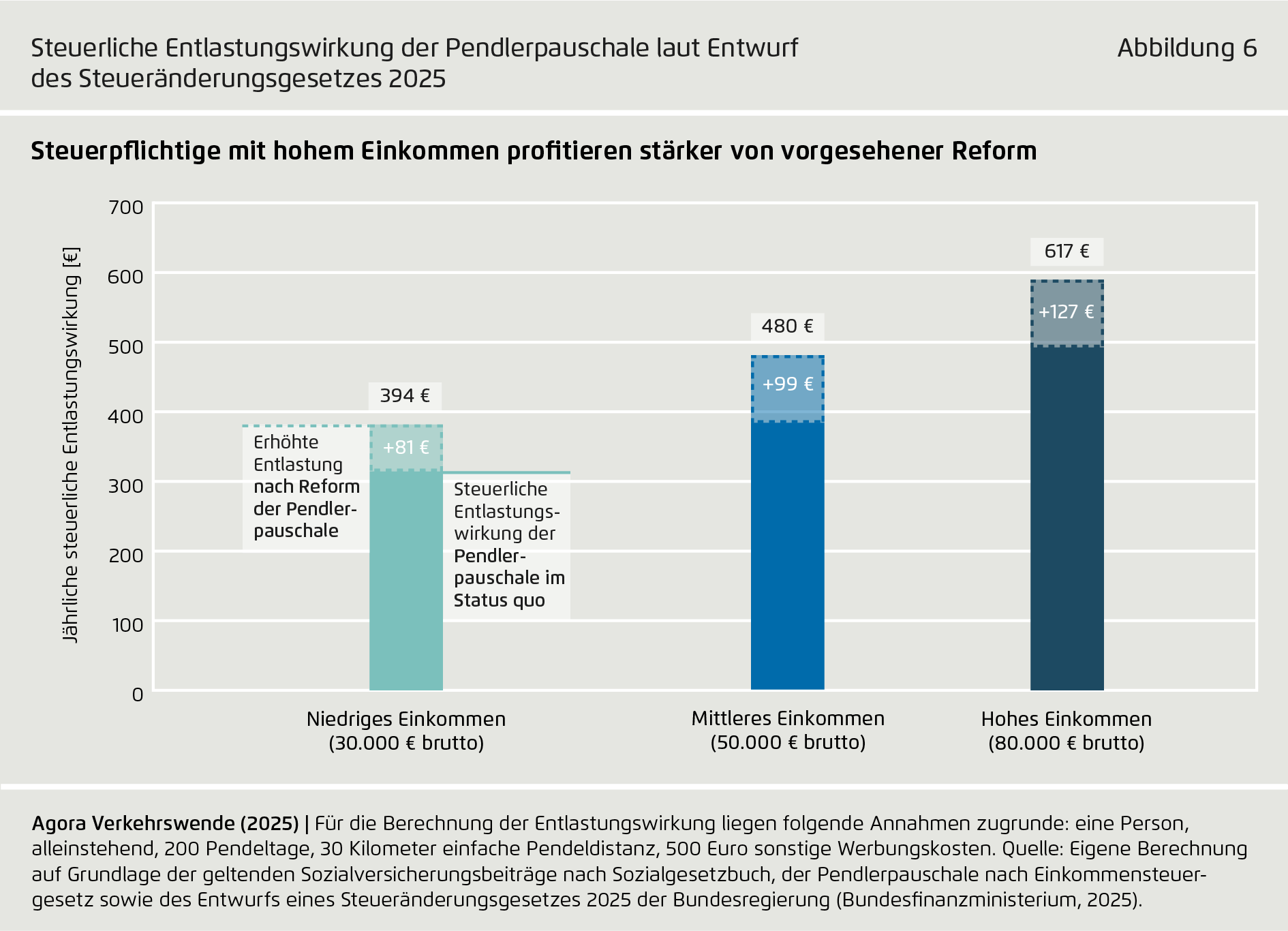

Ab dem 1. Januar 2026 sieht der Entwurf eines Steueränderungsgesetzes 2025 der Bundesregierung eine vereinfachte Regelung der Pendlerpauschale sowie eine Erhöhung vor: Die Pauschale soll künftig bereits ab dem ersten Kilometer mit 38 Cent pro Kilometer angesetzt werden – also ohne gestaffelten Satz für kurze Strecken.[5] Die Verabschiedung der Reform ist für Dezember 2025 geplant.

Die Änderungen durch den Reformvorschlag wirken sich je nach Einkommen unterschiedlich stark aus und verstärken die Vorteile für Besserverdienende (siehe Abbildung 6). Für eine Person mit hohem Einkommen ergibt sich bei einer Erhöhung der Pauschale auf 38 Cent ab dem ersten Kilometer und einer Pendelstrecke von 30 Kilometern und 200 Arbeitstagen eine steuerliche Entlastung von rund 617 Euro pro Jahr. Eine vergleichbare Person mit niedrigem Einkommen erhält rund 394 Euro Entlastung bei der gleichen Pendelstrecke. Damit profitieren Steuerpflichtige mit der im Koalitionsvertrag vorgesehenen Reform insgesamt mit hohem Einkommen um etwa 223 Euro stärker von der Pendlerpauschale als Steuerpflichtige in den niedrigen Einkommensgruppen.

6. Eine sozial ausgewogenere Alternative: das Mobilitätsgeld

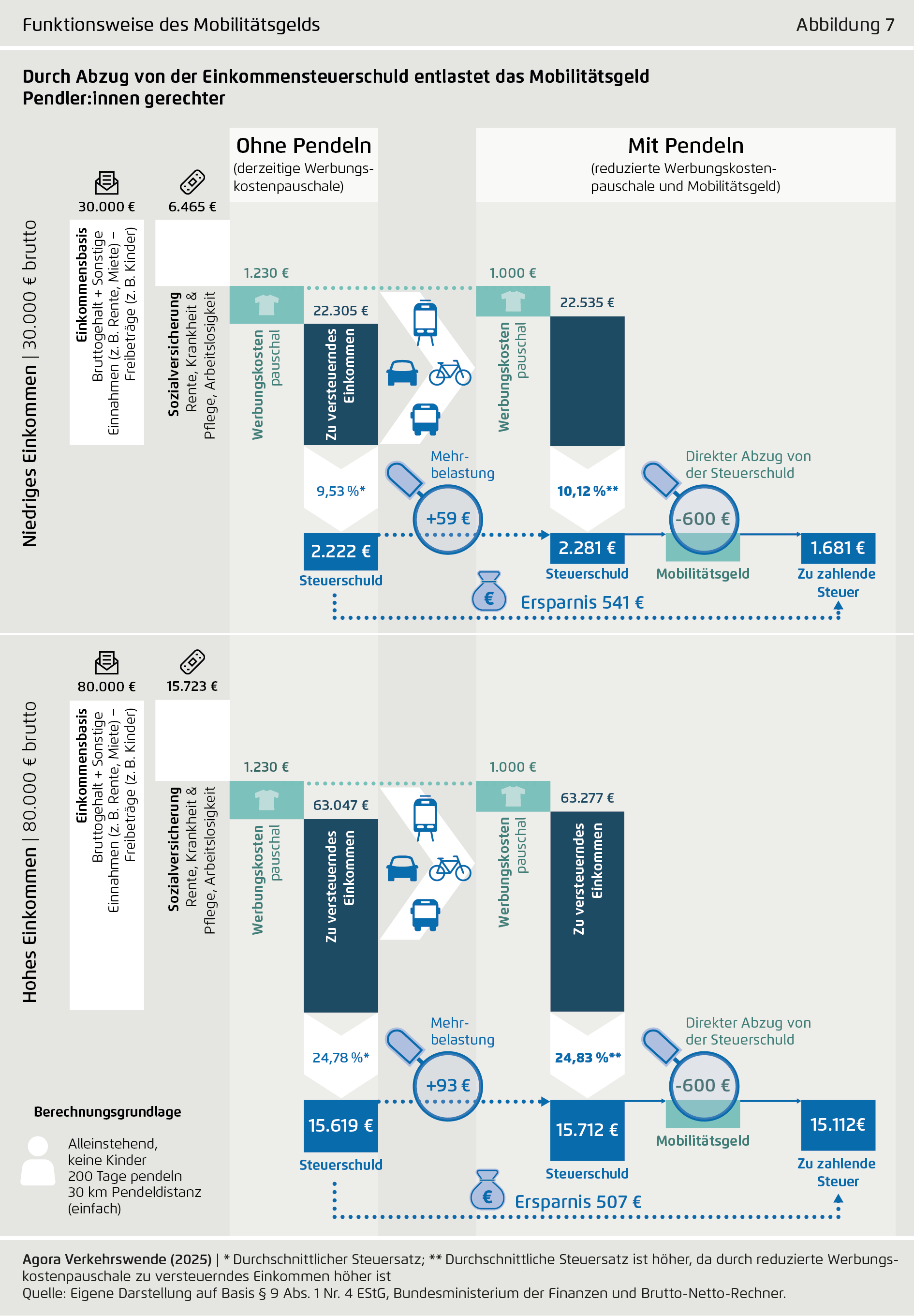

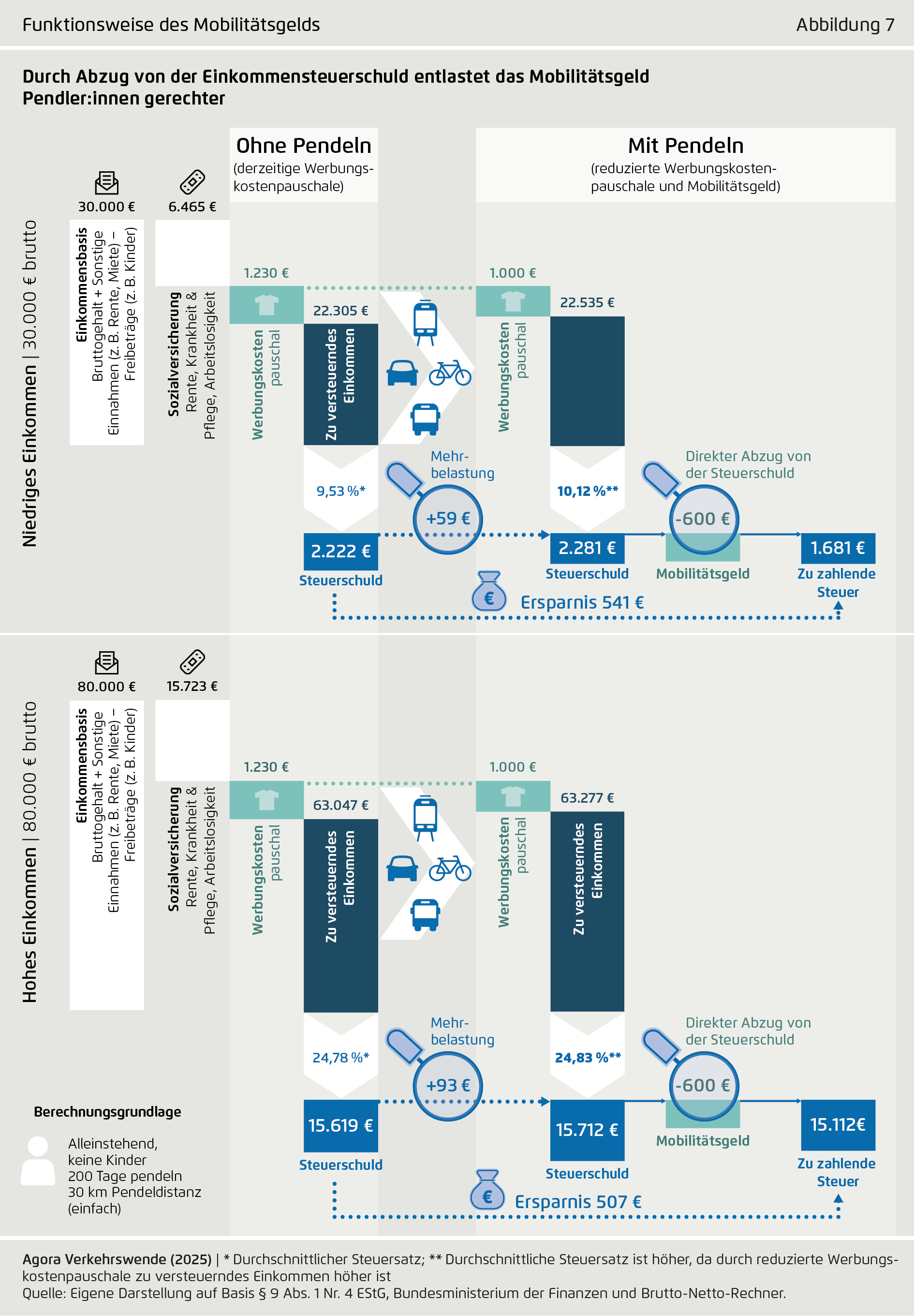

Um die steuerliche Behandlung des Berufspendelns gerechter zu gestalten, schlägt Agora Verkehrswende vor, die bisherige Pendlerpauschale durch ein Mobilitätsgeld zu ersetzen. Dieses Mobilitätsgeld wird für alle Pendler:innen in gleicher Höhe gewährt – beispielsweise 10 Cent pro Entfernungskilometer und Arbeitstag – und direkt von der individuellen Einkommensteuerschuld abgezogen.[6] Im Gegensatz zur heutigen Pendlerpauschale, die das zu versteuernde Einkommen mindert und damit Besserverdienende mehr als andere entlastet, reduziert das Mobilitätsgeld unmittelbar die tatsächlich zu zahlende Steuer. Für jeden anerkannten Entfernungskilometer wird ein fester Betrag gewährt, der eins zu eins die Steuerschuld verringert.[7]

Als direkter Abzug von der Steuerlast verlässt das Mobilitätsgeld die klassische Logik der Werbungskosten, aber ermöglicht eine sozialpolitische Korrektur innerhalb des Steuerrechts. Mit dem Mobilitätsgeld erhalten alle Pendler:innen zunächst unabhängig vom Einkommen pro Kilometer den gleichen Abzug von der Steuerschuld. Im Rechenbeispiel ergibt sich dadurch für alle eine jährliche Entlastung von 600 Euro (siehe Abbildung 7).

Neben der Wirkung des Mobilitätsgelds durch den Abzug von der Steuerschuld sollte auch der Effekt einer Reduzierung des Arbeitnehmer-Pauschbetrags für die Werbungskosten berücksichtigt werden. Der Pauschbetrag für die Werbungskosten beträgt in den Szenarien mit Pendlerpauschale 1.230 Euro (gemäß § 9a Satz 1 Nr. 1a Einkommensteuergesetz). In den Szenarien mit Mobilitätsgeld wird der Pauschbetrag reduziert auf 1.000 Euro. Die Wegekosten zur Arbeit machen einen Teil der Werbungskosten der Arbeitnehmer:innen aus.[8] Durch die Minderung des Pauschbetrags wird sichergestellt, dass Pendler:innen mit Wegekosten, die den Pauschbetrag übersteigen, nicht doppelt begünstigt werden.

Analog zum Werbungskostenpauschbetrag bei der Pendlerpauschale soll es beim Mobilitätsgeld eine Mindestpauschale von 200 Euro geben – auch für Personen, die kürzere Strecken pendeln. Wenn das Mobilitätsgeld kleiner als die Einkommensteuerschuld ist, wird es nicht ausgezahlt, es gibt somit keine negative Einkommensteuer. Das heißt, das Mobilitätsgeld wird nur mit der bestehenden Einkommensteuerschuld verrechnet und es wird nicht mehr ausgezahlt, als Steuern bezahlt werden müssten. Vorläufige Simulationen des Deutschen Institut für Wirtschaftsforschung (DIW) auf Grundlage des Sozio-oekonomischen Panels (SOEP) ergeben, dass das Mobilitätsgeld in der hier dargestellten Ausgestaltung für die öffentlichen Haushalte voraussichtlich aufkommensneutral wäre, also das Einkommensteueraufkommen nicht verändert.

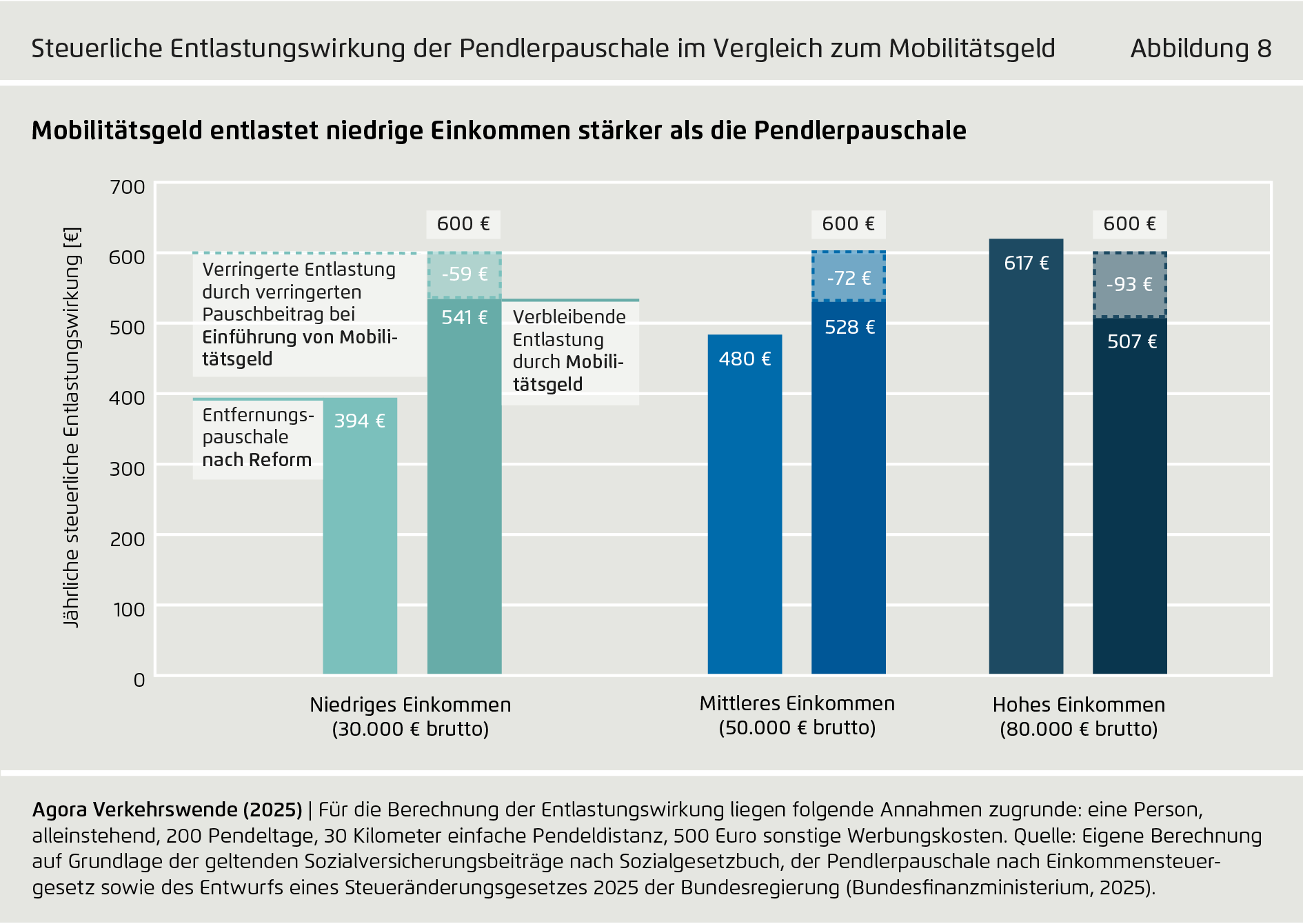

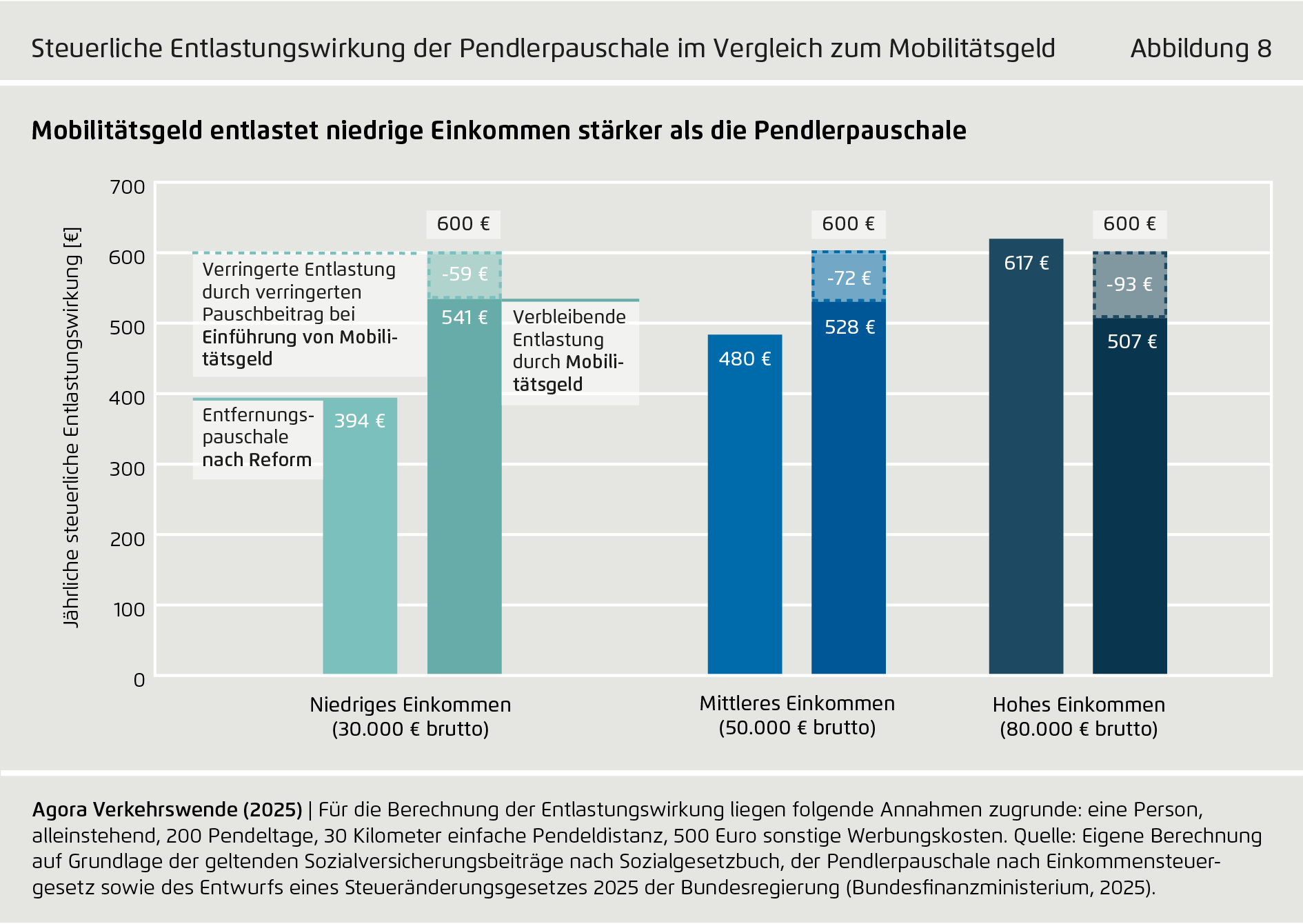

Da die Steuerlast durch die verringerte Werbungskostenpauschale beim Mobilitätsgeld steigt, sinkt die durchschnittliche Entlastungswirkung mit steigendem Einkommen (siehe Abbildung 8). Wird also die Wirkung einer verringerten Werbungskostenpauschale beim Mobilitätsgeld auf die Einkommensteuer berücksichtigt (dieser Betrag ist jeweils im gestrichelten Teil der Balken zu sehen), entlastet das Mobilitätsgeld nicht alle Einkommensgruppen gleich, sondern begünstigt vor allem niedrige Einkommen. Damit ergibt sich eine Entlastung von 541 Euro bei niedrigen Einkommen, 528 Euro bei mittleren Einkommen und 507 Euro bei hohen Einkommen. Während einkommensreiche Gruppen weniger und einkommensarme stärker profitieren im Vergleich zur Pendlerpauschale, bleibt die Wirkung für mittlere Einkommensgruppen weitgehend neutral.

7. Das Mobilitätsgeld als Teil einer sozial gerechteren Verkehrspolitik

Vor dem Hintergrund steigender CO₂-Preise, höherer Energiekosten und zunehmender Mietpreise in Ballungsräumen ist die gezielte Entlastung von Arbeitnehmer:innen mit geringen und mittleren Einkommen bei den Pendelkosten ein wichtiger Hebel, um finanzielle Belastungen abzufedern und die soziale Teilhabe zu sichern. Finanzielle Unterstützung ist insbesondere dann notwendig, wenn sich Haushalte Wohnraum in Arbeitsplatznähe nicht leisten können oder aufgrund ihrer spezifischen familiären Situation auf längere Arbeitswege angewiesen sind.

Der aktuelle Prozess zur Verabschiedung des Steueränderungsgesetzes und damit der Einführung der erhöhten Pendlerpauschale ab 2026 ist nahezu abgeschlossen. Da die bestehende Pendlerförderung zu ungleichen finanziellen Entlastungen führt, sollte ihre Weiterentwicklung jedoch schon jetzt in den Blick genommen werden. Eine künftige Ausgestaltung der Pendlerförderung – etwa durch ein Mobilitätsgeld – sollte darauf abzielen, Entlastung gezielt dort zu sichern, wo sie am dringendsten benötigt wird.

Ein Mobilitätsgeld ist damit ein zentrales Element einer sozial gerechten Verkehrspolitik. Die Verkehrswende kann nur gelingen, wenn Chancen und Lasten fair verteilt sind. Nur so lässt sich gesellschaftliche Zustimmung sichern, soziale Fragmentierung verhindern und einkommensarme Haushalte vor übermäßigen Belastungen schützen. Ein gezielt auf niedrige Einkommen ausgerichtetes Mobilitätsgeld erfüllt diese sozialpolitische Funktion und lässt sich verfassungsrechtlich als Ausgleichsmaßnahme rechtfertigen.

Die Einführung eines Mobilitätsgelds bietet grundsätzlich auch die Möglichkeit, neben der sozialen Entlastung gleichzeitig klimapolitische Ziele zu verfolgen. Je nach Ausgestaltung kann es zur Emissionsreduktion beitragen, beispielsweise durch eine Staffelung der Förderung nach Verkehrsmittelwahl. So ließe sich die finanzielle Unterstützung für Pendler:innen mit wirksamen Anreizen für emissionsärmere Mobilität verbinden – und das Mobilitätsgeld ließe sich von einer rein sozial motivierten Maßnahme zu einem aktiven Instrument der Verkehrswende weiterentwickeln. Um klimapolitische Potenziale eines Mobilitätsgelds zu bewerten, bedarf es weiterer Analysen zu dessen konkreter Ausgestaltung sowie zu den Verhaltenseffekten unterschiedlicher Anreizstrukturen.

8. Fazit: Mobilitätsgeld statt Pendlerpauschale

Die Analyse zeigt, dass die derzeitige Pendlerpauschale zu sozialen Ungleichgewichten führt. Sie entlastet vor allem Haushalte mit hohen Einkommen, während einkommensarme Pendler:innen trotz gleicher Mobilitätskosten weniger profitieren. Die geplante Reform der Pendlerpauschale ab 2026 schafft keine Abhilfe: Sie erhöht die Entlastung für die oberen Einkommensgruppen stärker und verstärkt damit die negative Verteilungswirkung.

Vor diesem Hintergrund schlägt Agora Verkehrswende vor, nach der aktuellen Reformrunde bereits die nächste einzuleiten, um die Pendlerpauschale durch ein Mobilitätsgeld zu ersetzen. Anders als die Pauschale, die das zu versteuernde Einkommen reduziert und somit Besserverdienende mehr entlastet als andere, wird das Mobilitätsgeld direkt von der Einkommensteuerschuld abgezogen. Durch diese Umstellung profitieren Menschen mit niedrigen Einkommen stärker – ohne zusätzliche Belastung des öffentlichen Haushalts. Damit bietet ein Mobilitätsgeld eine sozial gerechtere und transparenter ausgestaltete Alternative und eine pragmatische Perspektive für mehr Gerechtigkeit im Steuer- und Verkehrssystem.

[1] Mobilität in Tabellen (2023).

[2] Einkommensteuergesetz § 9 Werbungskosten.

[3] Hauck und Wallossek, 2021.

[4] Vgl. Agora Energiewende, 2025.

[5] Bundesfinanzministerium, 2025.

[6]Vergleiche Plötz et al, 2024.

[7] Weitere Details zur konkreten Ausgestaltung eines Mobilitätsgelds finden sich in der Studie Klimaschutz auf Kurs bringen. Wie eine CO2-Bepreisung sozial ausgewogen wirkt (Agora Verkehrswende 2019).

[8] Stiftung Arbeit und Umwelt der IG BCE, 2019.

Bibliographische Daten

Weiterlesen

Downloads

-

Politikpapier

pdf 1 MB

Arbeitswege fairer fördern

Warum die Pendlerpauschale Besserverdienende begünstigt und wie ein Mobilitätsgeld für mehr Gerechtigkeit sorgen kann

Grafiken aus dieser Publikation

Häufigkeit von Pendeldistanzen (einfache Strecke)

Abbildung 1 von Arbeitswege fairer fördern auf Seite 5

Teilen:

Durchschnittliche Pendeldistanz (einfache Strecke) nach Einkommensgruppen

Abbildung 2 von Arbeitswege fairer fördern auf Seite 5

Teilen: