-

Mit zeitnahen strukturellen Reformen der Kfz- und Dienstwagenbesteuerung schafft die Bundesregierung wirksame Klimaschutzinstrumente zum Erreichen des Klimaziels 2030 im Verkehrssektor.

Der Verkehrssektor hat bereits 2021, trotz Corona-Effekten, sein Klimaziel verfehlt. Eine Trendwende ist nicht in Sicht. Einer der wichtigsten Hebel besteht darin, die Treibhausgasemissionen der Pkw-Flotte zu reduzieren. Die Chance, über ambitionierte EU-Flottengrenzwerte die Hersteller dazu zu bringen, den CO2-Ausstoß der von ihnen verkauften Fahrzeuge bereits vor 2030 ausreichend schnell zu senken, wurde vergeben. Umso wichtiger ist jetzt die Reform der nationalen Steuern auf Pkw und die private Nutzung von Dienstwagen, weil sie den größten Einfluss darauf haben, dass weniger klimaschädliche Autos gekauft werden.

-

Die geltende Kfz- und Dienstwagenbesteuerung gibt insgesamt keine klaren Anreize für die klimaverträgliche Transformation der Pkw-Flotte.

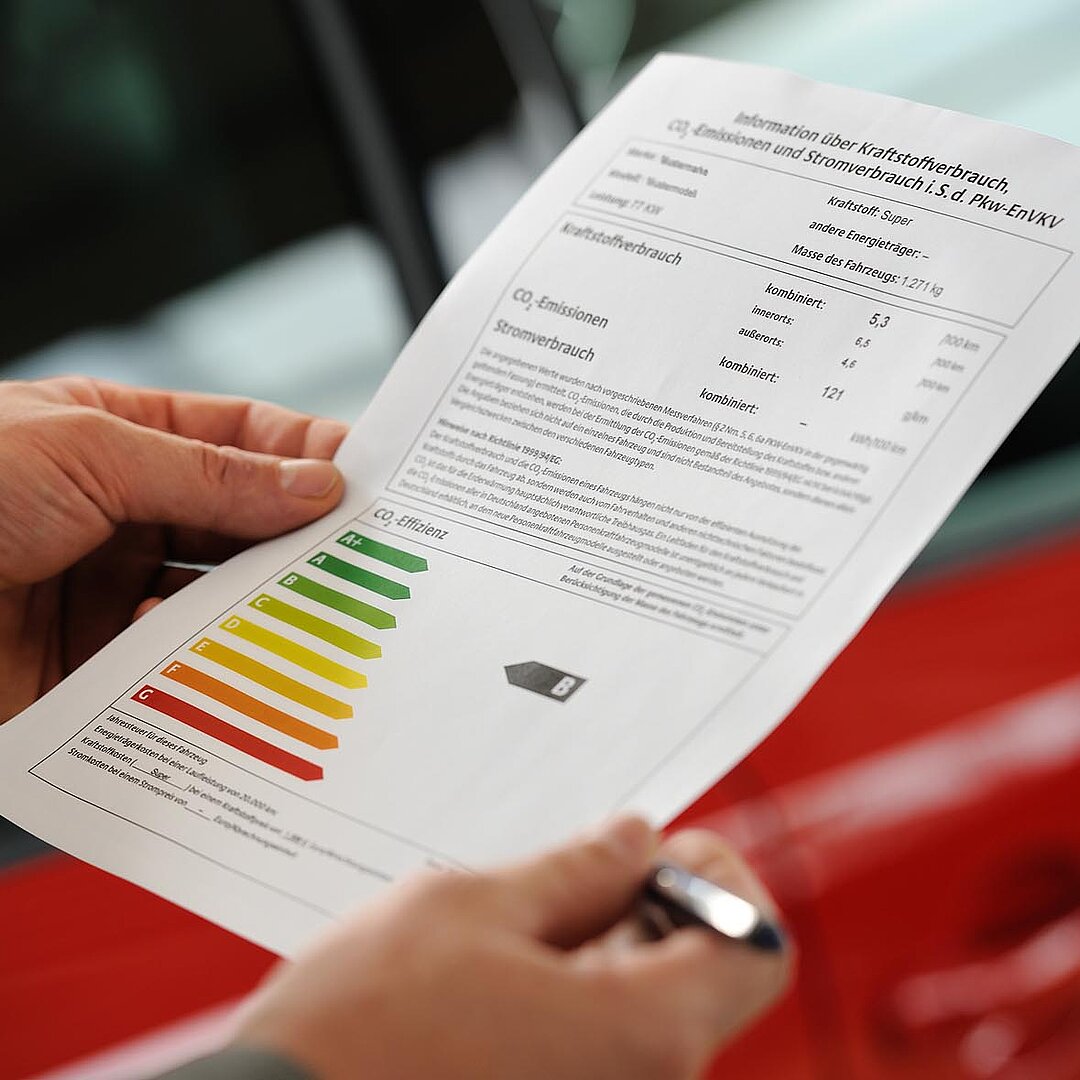

Die Bundesregierung setzt bisher vor allem auf Subventionen für Elektrofahrzeuge. Diese kosten viel Steuergeld und sollten nur für eine Übergangsphase zum Einsatz kommen. Die bereits teilweise am CO2-Ausstoß ausgerichtete Kfz-Steuer wird beim Autokauf kaum berücksichtigt, wie Umfrageergebnisse im Rahmen der vorliegenden Studie zeigen, weil sie über Jahre verteilt und niedrig angesetzt ist. Die Dienstwagenbesteuerung regt Unternehmen und deren Beschäftigte sogar dazu an, besonders große und leistungsstarke Autos anzuschaffen und, vor allem mit Tankkarte vom Arbeitgeber, diese auch ausgiebig zu nutzen. Hinzu kommt, dass vom Dienstwagenprivileg vor allem einkommensstarke Haushalte profitieren.

-

Eine klimapolitisch wirksame Kfz-Besteuerung setzt direkt bei der Erstzulassung ein starkes Preissignal für den Kauf von emissionsarmen Pkw.

Die Höhe der Steuer richtet sich vor allem nach dem CO2-Ausstoß und zusätzlich nach dem Gewicht eines Fahrzeugs. Der Tarifverlauf ist progressiv, sodass auf besonders schwere und emissionsintensive Pkw hohe Steuersätze anfallen können. Das ist ökologisch und sozial sinnvoll, weil große Autos in der Regel mehr Kilometer zurücklegen und eher von denen gekauft werden, die ein höheres Einkommen haben. Zusammen mit den Kaufprämien für Elektrofahrzeuge, die nach und nach gesenkt werden können, entsteht ein Bonus-Malus-System beim Autokauf mit hoher Lenkungswirkung: Klimafreundliches Verhalten wird belohnt, klimaschädliches wird belastet.

-

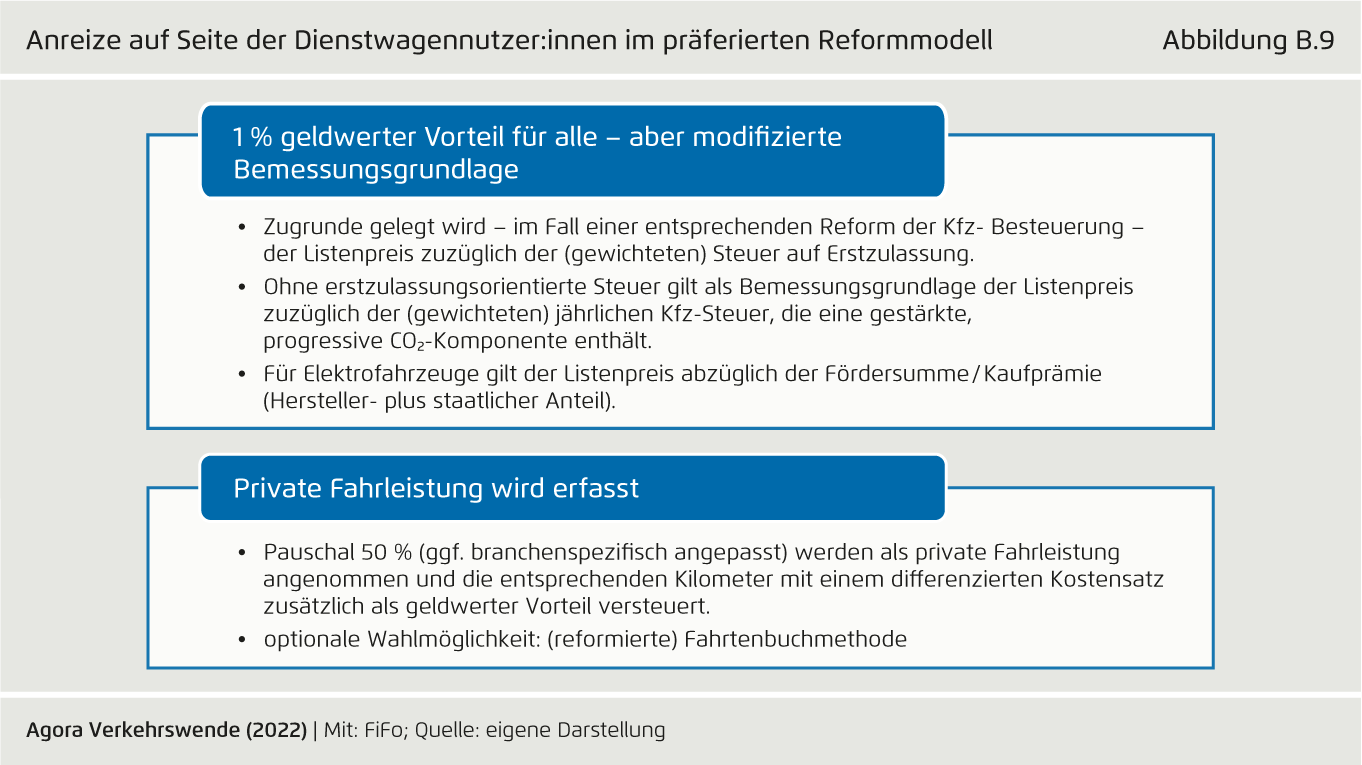

Eine klimapolitisch wirksame Dienstwagenbesteuerung beendet das Dienstwagenprivileg und regt dazu an, emissionsarme Fahrzeuge anzuschaffen und diese maßvoll zu nutzen.

Oberstes Prinzip ist dabei die steuerliche Neutralität. Ob jemand für private Zwecke ein eigenes Auto oder eines des Arbeitgebers nutzt, sollte steuerlich keinen Unterschied machen. Dafür muss der zu versteuernde geldwerte Vorteil der privaten Dienstwagennutzung neu bemessen werden. Wenn gleichzeitig die Kfz-Steuer reformiert wird, sollte sich der Wert nicht mehr nur am Listenpreis orientieren, sondern auch an der Kfz-Besteuerung bei Erstzulassung. Zudem ist der private Nutzungsumfang steuerlich zu berücksichtigen. Bleibt eine grundlegende Reform der Kfz-Steuer aus, sollte die steuerliche Bemessung nach Listenpreis deutlich angehoben werden.

-

Die Reform von Kfz- und Dienstwagenbesteuerung ist essenzieller Bestandteil einer Gesamtstrategie für faire und klimapolitisch nachhaltige Preise im Straßenverkehr.

Die erforderlichen Steuertarife ergeben sich aus den politischen Zielen und den Wechselwirkungen zwischen verschiedenen Instrumenten. Neben den EU-Flottengrenzwerten sind zum Beispiel auch der CO2-Preis auf Kraftstoffe und eine Mitte dieses Jahrzehnts einzuführende fahrleistungsabhängige Pkw-Maut relevant. Je niedriger die Ambitionen an einer Stelle, umso ambitionierter müssen die anderen Instrumente sein. Die in dieser Studie verwendeten Quantifizierungen bei der Reform von Kfz- und Dienstwagenbesteuerung veranschaulichen das vorgeschlagene Modell, können aber noch keine finale Höhe vorgeben.

- Format

- Studie

- Date

- 25. Oktober 2022

Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht)

Reformoptionen für eine faire und klimagerechte Kfz- und Dienstwagenbesteuerung

Einleitung

In dieser Studie haben wir, gemeinsam mit dem Finanzwissenschaftlichen Forschungsinstitut an der Universität zu Köln (FiFo Köln) und dem RWI – Leibniz-Institut für Wirtschaftsforschung (RWI Essen), genauer untersucht, wie die Kfz- und Dienstwagenbesteuerung bisher wirkt, worauf es bei einer zukunftsweisenden Reform ankommt und wie eine solche Reform konkret aussehen könnte. Wir hoffen, damit einen Beitrag zur Debatte und zum politischen Entscheidungsprozess leisten zu können.

Die aktuelle Lage drängt zu raschem und entschlossenem Handeln. Der Verkehrssektor konnte seine Treibhausgasemissionen bisher nicht ausreichend mindern und hat 2021 das im Klimaschutzgesetz festgelegte Ziel verfehlt. Hinzu kommt Russlands Krieg gegen die Ukraine, der uns vor Augen führt, wie riskant es auch ökonomisch und sicherheitspolitisch ist, von fossilen Kraftstoffimporten abhängig zu sein. Die Transformation der Pkw-Flotte ist ein wichtiger Teil der Lösung, um aus dieser Abhängigkeit herauszukommen. Die Reform der Kfz- und Dienstwagenbesteuerung sollte daher bereits im neuen Klimaschutzsofortprogramm verankert werden, das die Bundesregierung auf den Herbst 2022 verschoben hat. Und konsequent zu Ende gedacht könnte die Bundesregierung mit dieser Reform die dringend notwendige fiskalpolitische Wende im Verkehrssektor einläuten – hin zum Abbau bestehender Fehlanreize und zu einer sozial ausgewogenen und ökologisch nachhaltigen Gestaltung der Steuern, Abgaben und Subventionen rund um den Pkw.

Der Hauptbericht besteht aus drei Teilberichten: Eine Analyse des Status quo der Kfz-Steuer und der Dienstwagenbesteuerung in Deutschland sowie ein Vergleich mit anderen europäischen Ländern bietet Teilbericht A (FiFo und RWI). In Teilbericht B werden Reformvorschläge für die Kfz- und Dienstwagenbesteuerung erarbeitet und diskutiert (FiFo). In Teilbericht C werden die Ergebnisse einer deutschlandweiten Haushaltsbefragung zum Themenkomplex präsentiert und diskutiert (RWI).

Kernergebnisse

Bibliographische Daten

- Autor:innen

- Dr. Michael Thöne, Eva Gerhards (FiFo Köln); Dr. Mark Andor, Lukas Tomberg (RWI); Dr. Carl-Friedrich Elmer (Agora Verkehrswende)

- Publikationsnummer

- 84-2022-DE

- Versionsnummer

- 1.0

- Veröffentlichungsdatum

-

25. Oktober 2022

- Seitenzahl

- 218

- Zitiervorschlag

- Agora Verkehrswende (2022): Steuersignale zur Transformation der Pkw-Flotte. Reformoptionen für eine faire und klimagerechte Kfz- und Dienstwagenbesteuerung.

- Projekt

- Diese Publikation wurde erstellt im Rahmen des Projektes Fiskalische Rahmenbedingungen für die Verkehrswende.

Downloads

-

pdf 6 MB

Steuersignale zur Transformation der Pkw-Flotte

Reformoptionen für eine faire und klimagerechte Kfz- und Dienstwagenbesteuerung

Grafiken aus dieser Publikation

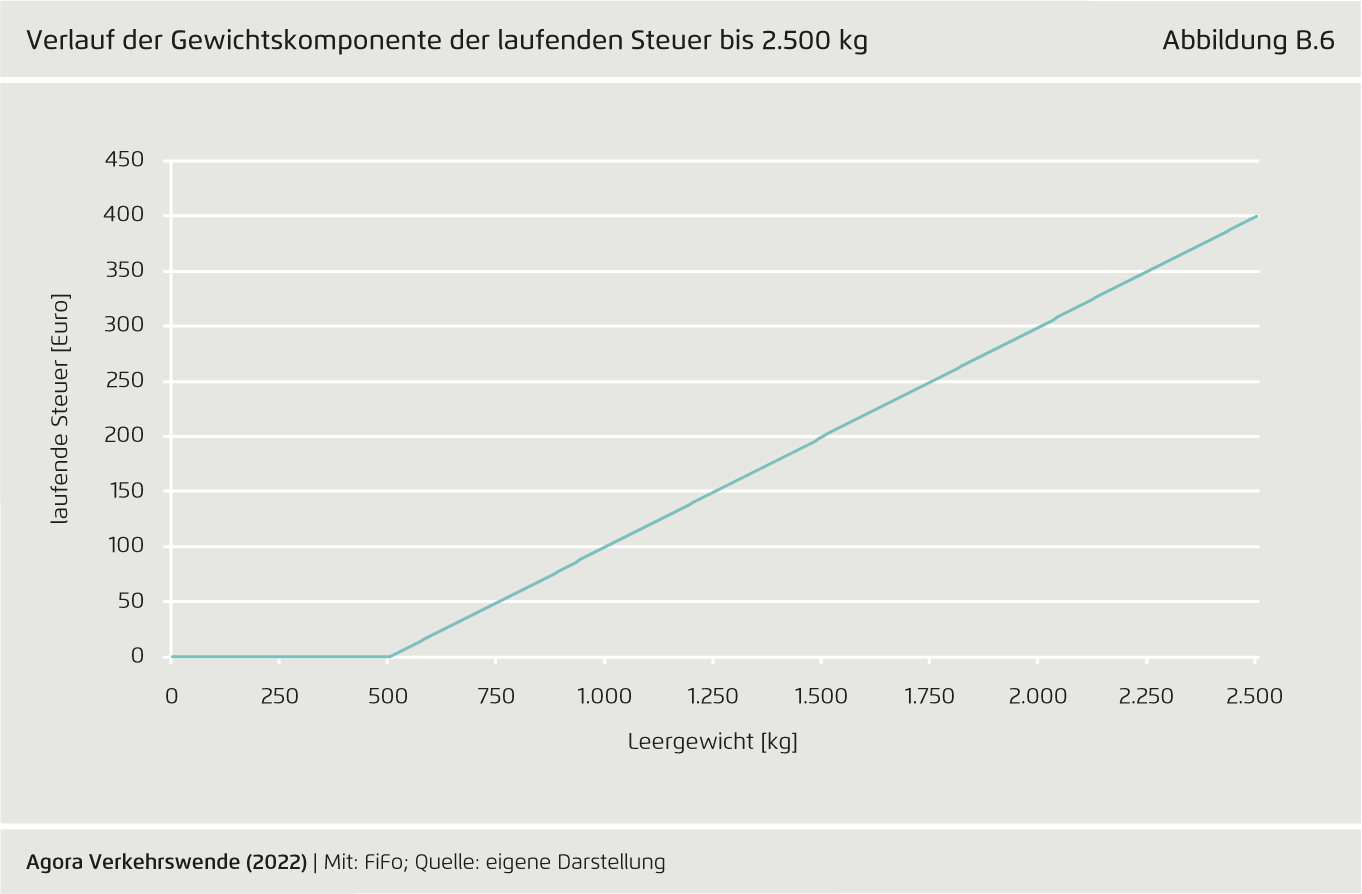

Verlauf der Gewichtskomponente der laufenden Steuer bis 2.500 kg

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.6

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

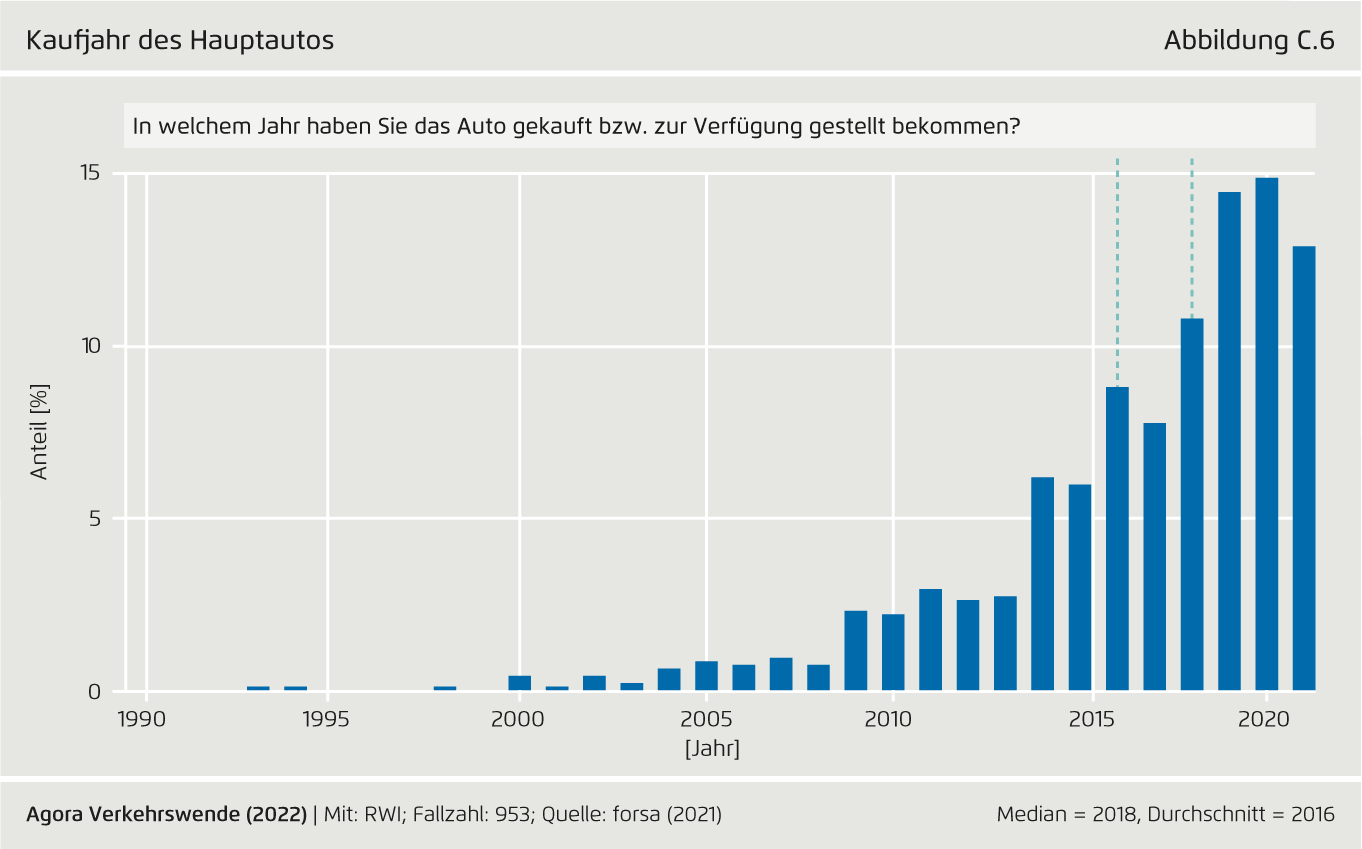

Kaufjahr des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.6

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

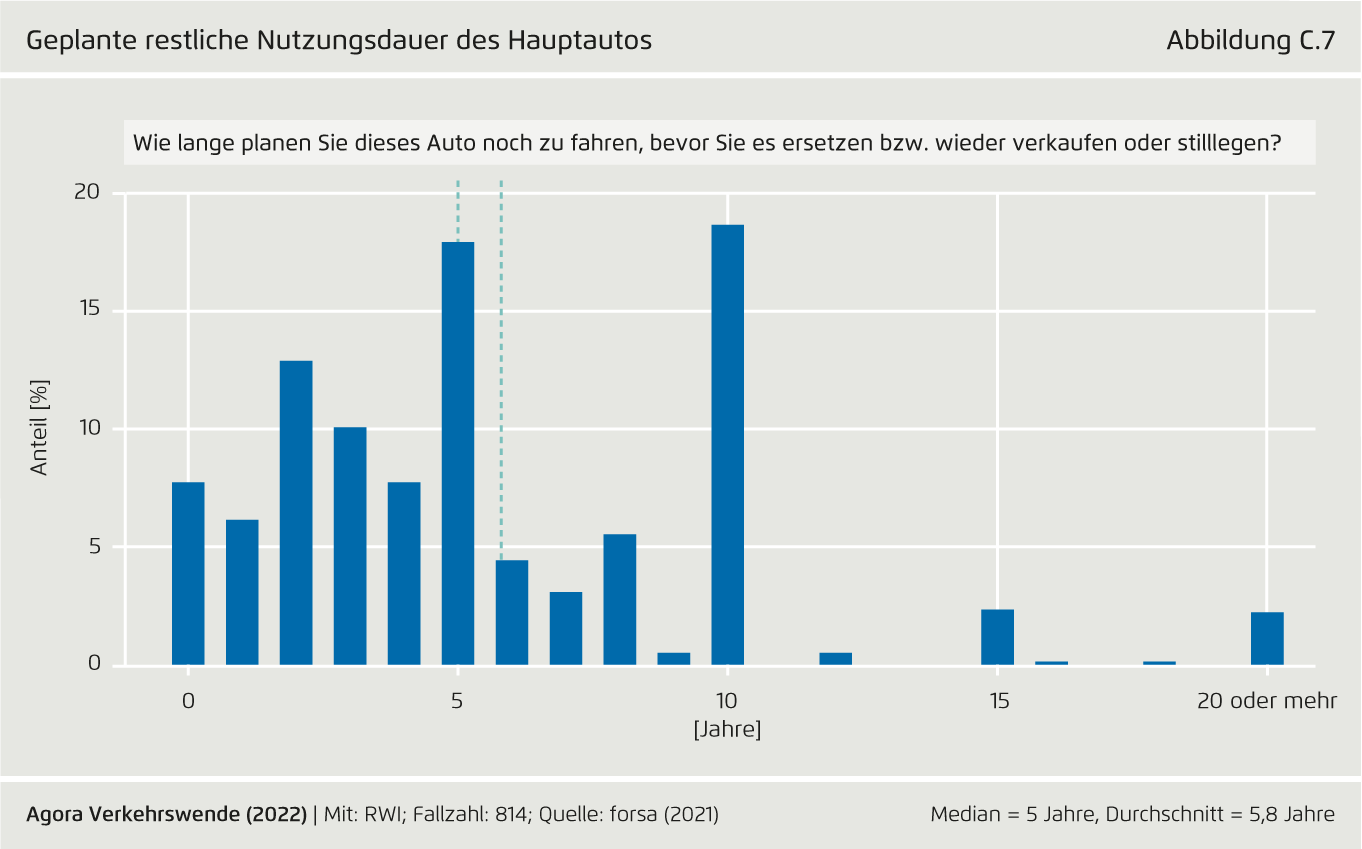

Geplante restliche Nutzungsdauer des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.7

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

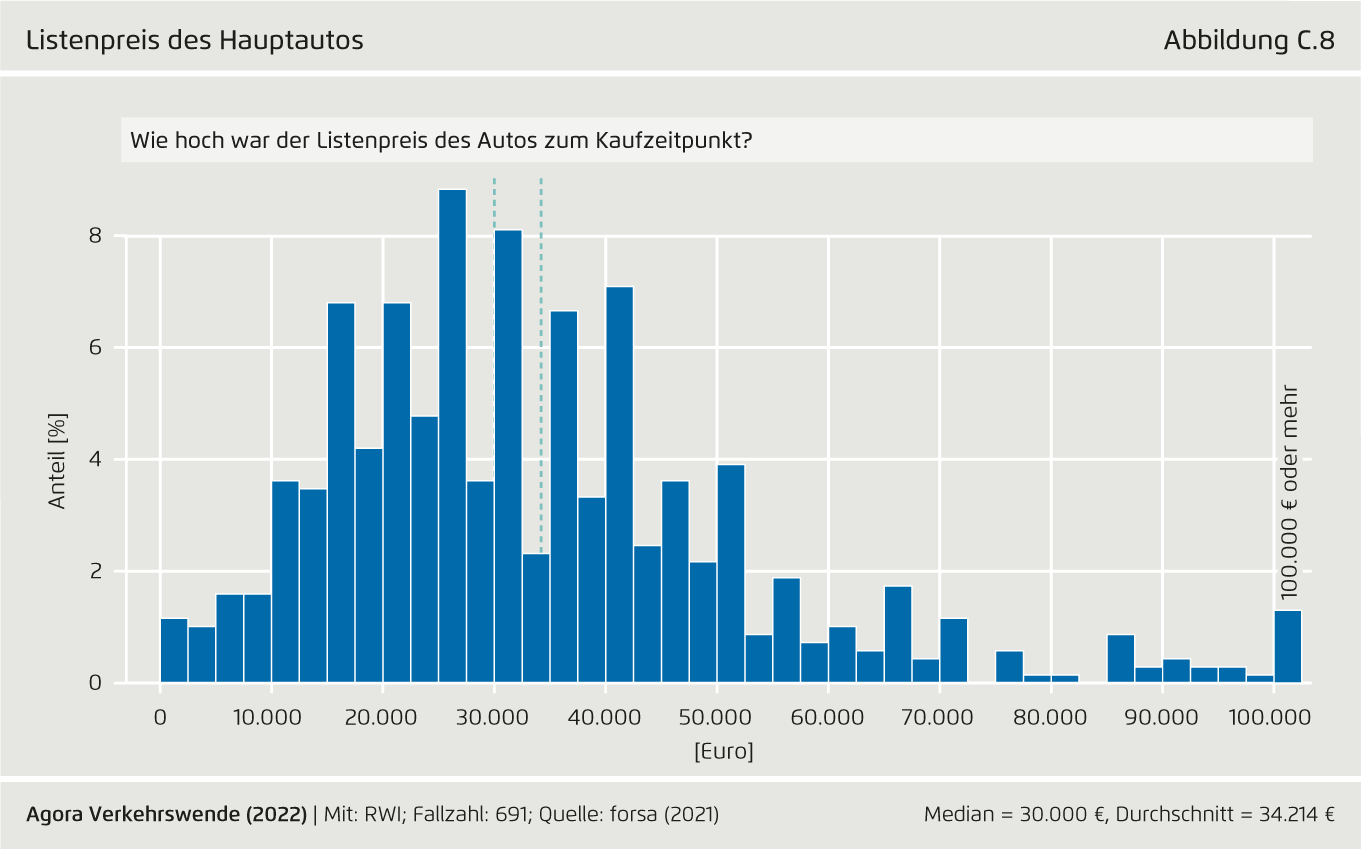

Listenpreis des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.8

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

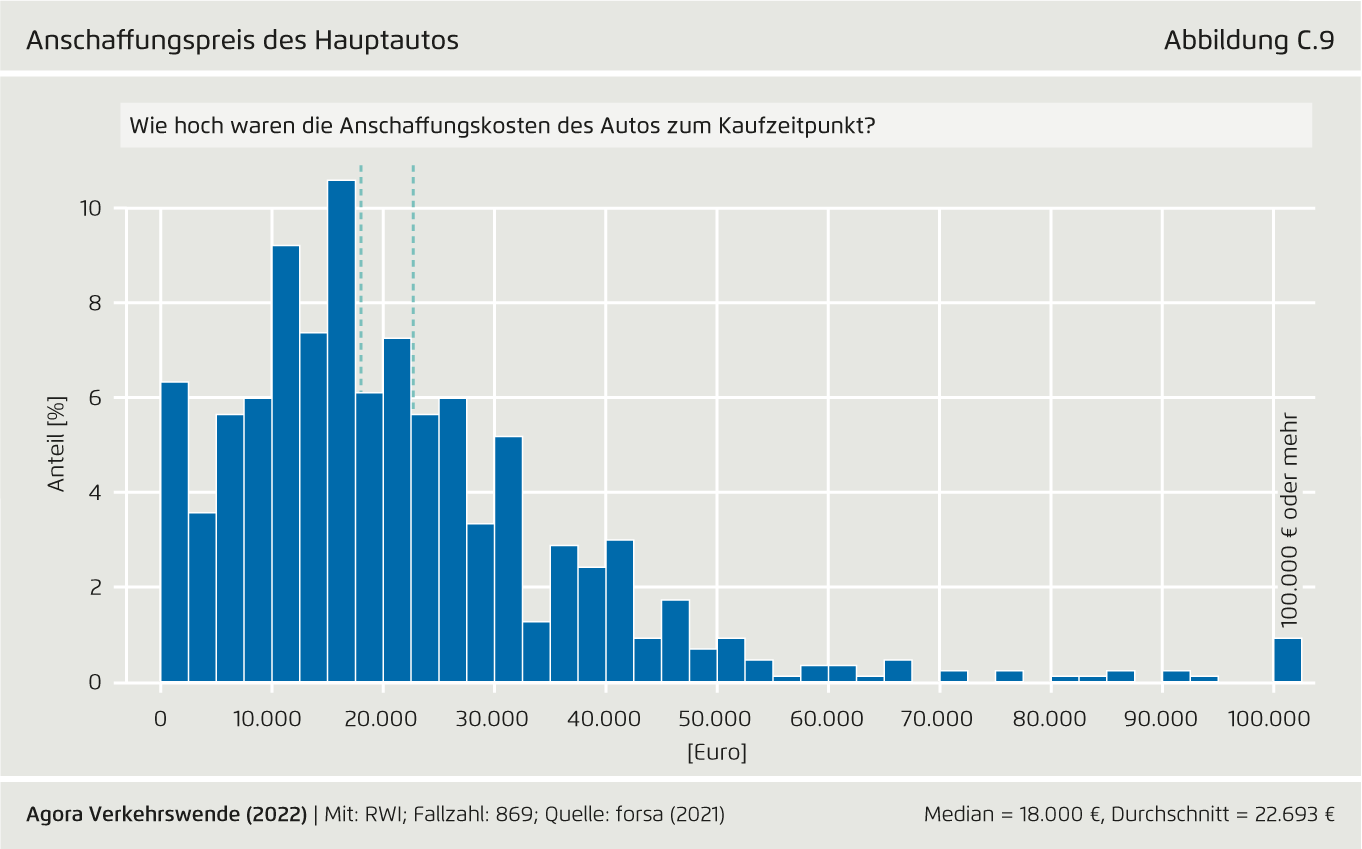

Anschaffungspreis des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.9

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

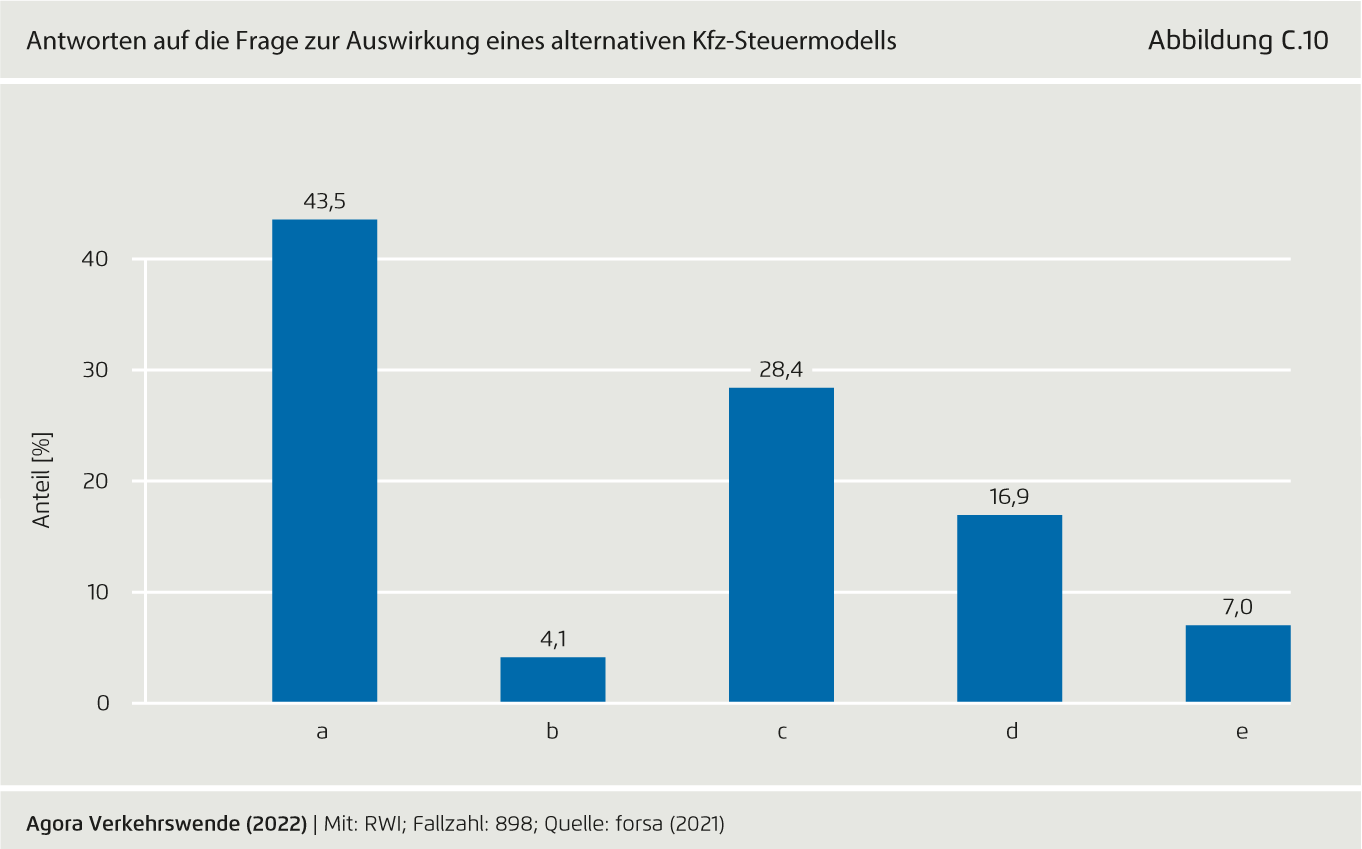

Antworten auf die Frage zur Auswirkung eines alternativen Kfz-Steuermodells

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.10

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

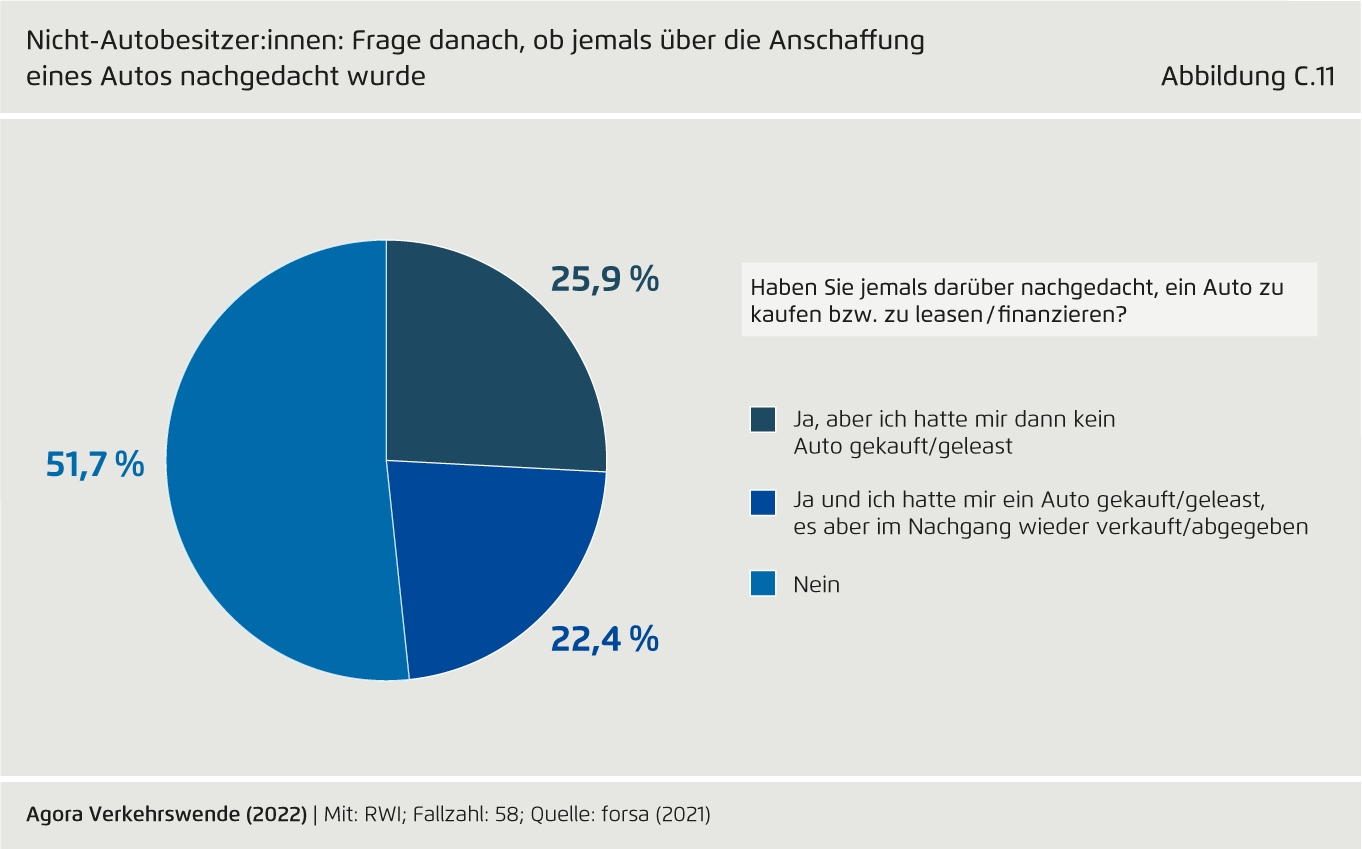

Nicht-Autobesitzer:innen: Frage danach, ob jemals über die Anschaffung eines Autos nachgedacht wurde

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.11

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

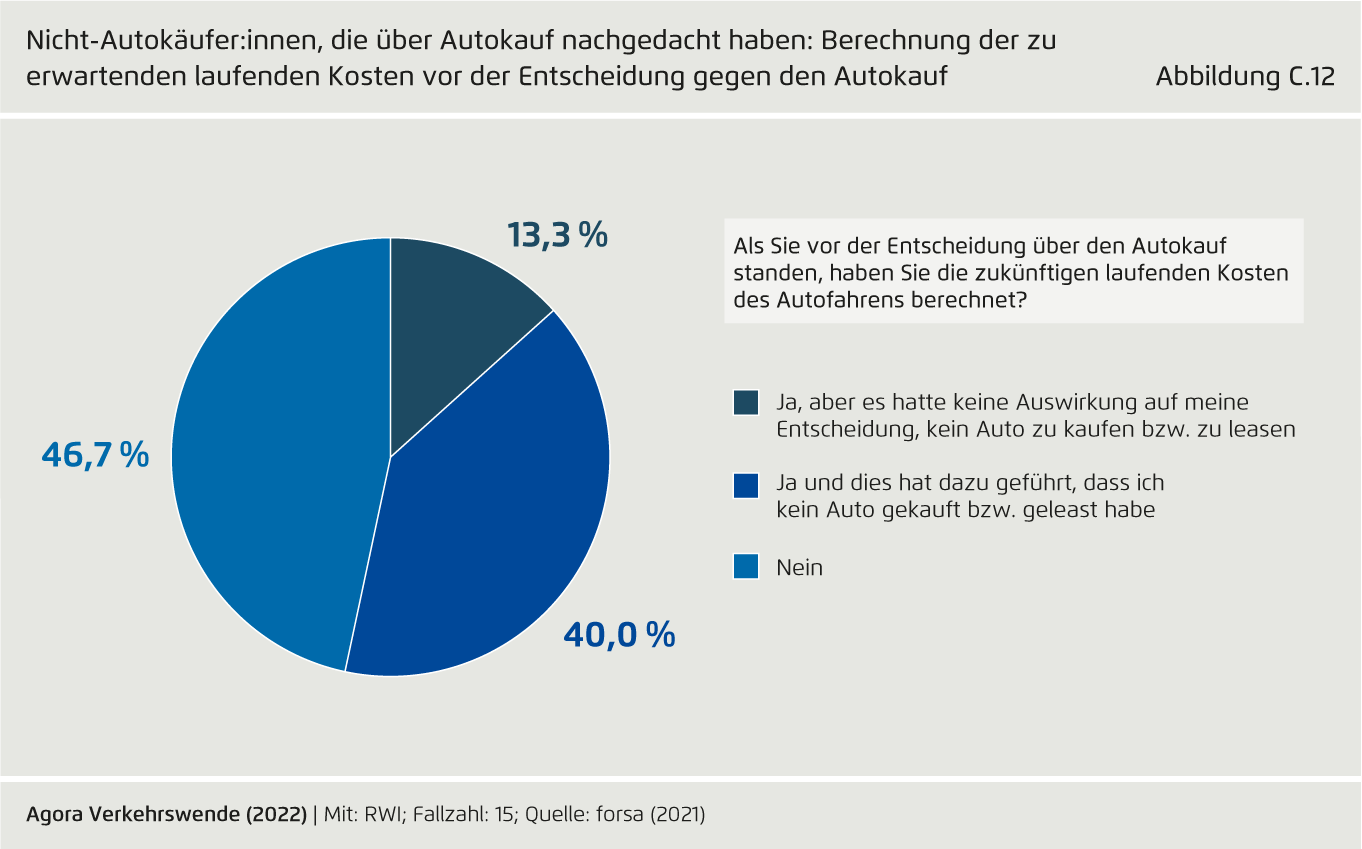

Nicht-Autokäufer:innen, die über Autokauf nachgedacht haben: Berechnung der zu erwartenden laufenden Kosten vor der Entscheidung gegen den Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.12

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

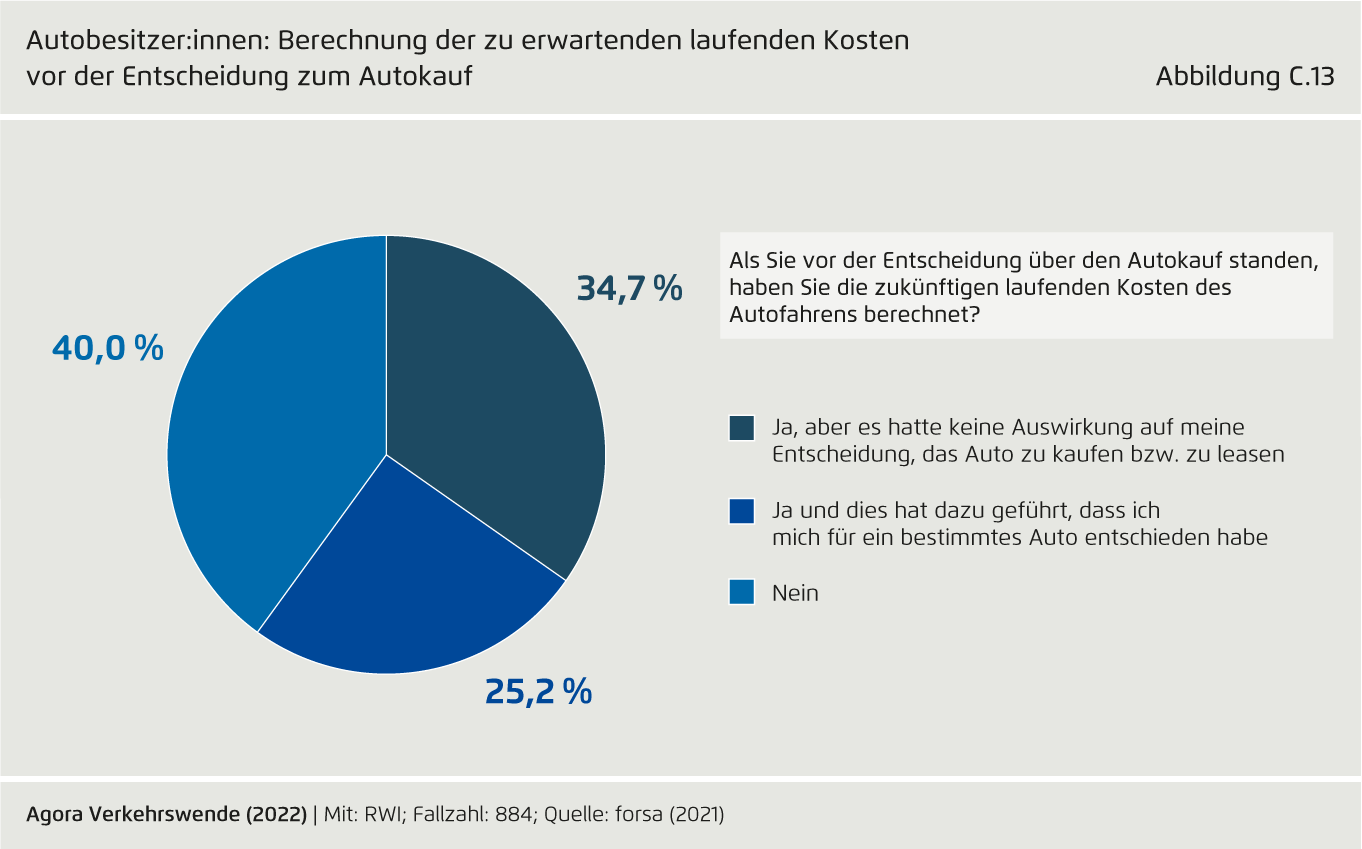

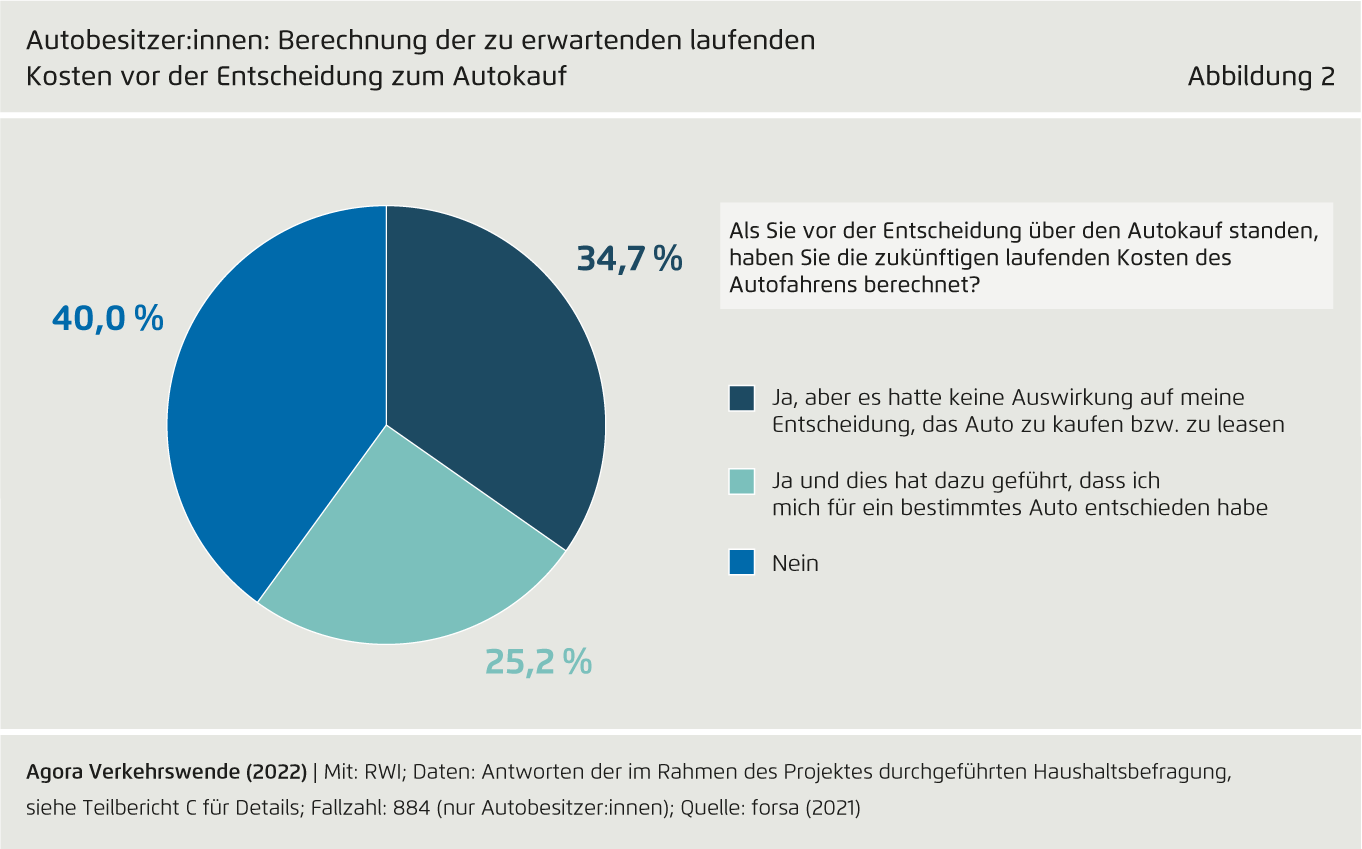

Autobesitzer:innen: Berechnung der zu erwartenden laufenden Kosten vor der Entscheidung zum Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.13

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

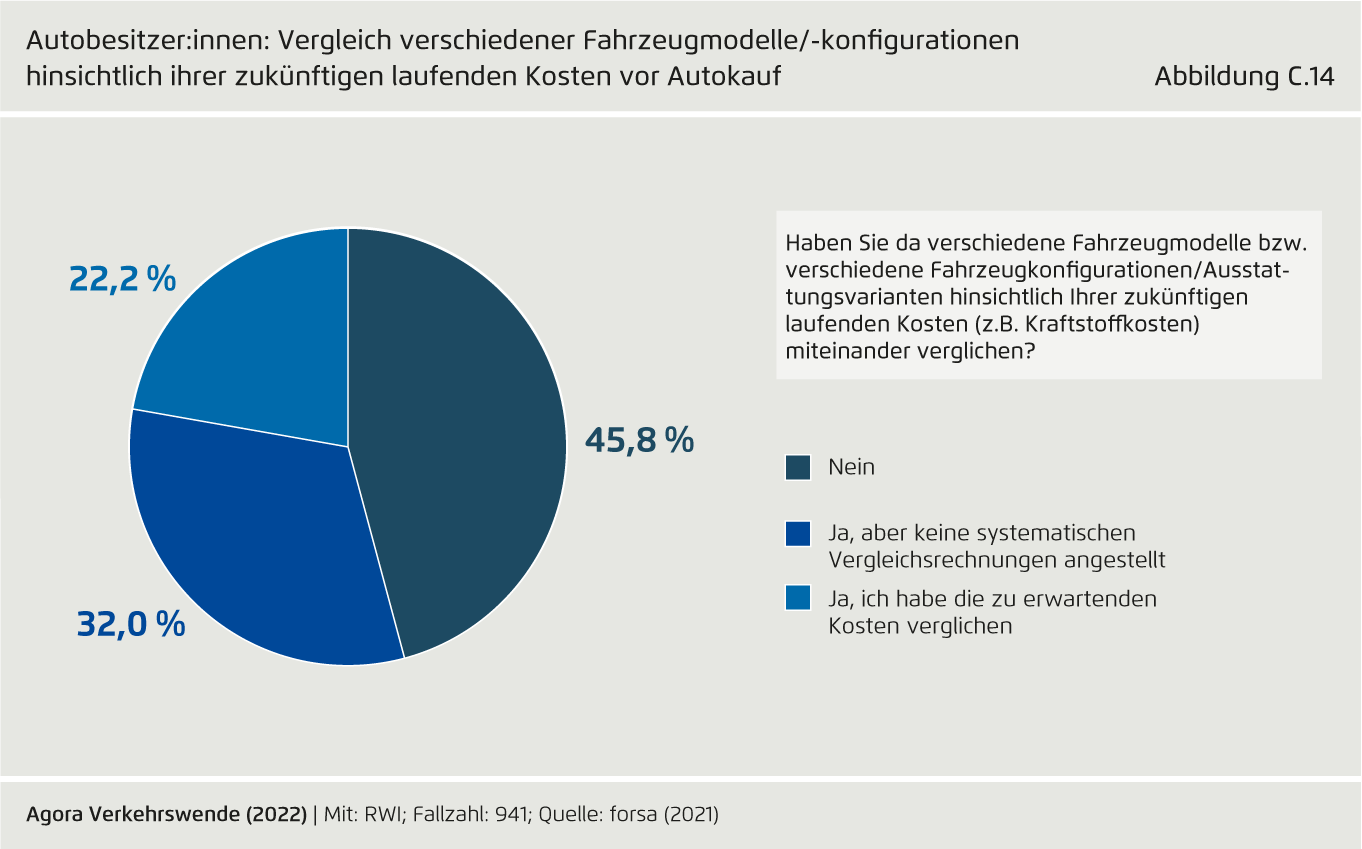

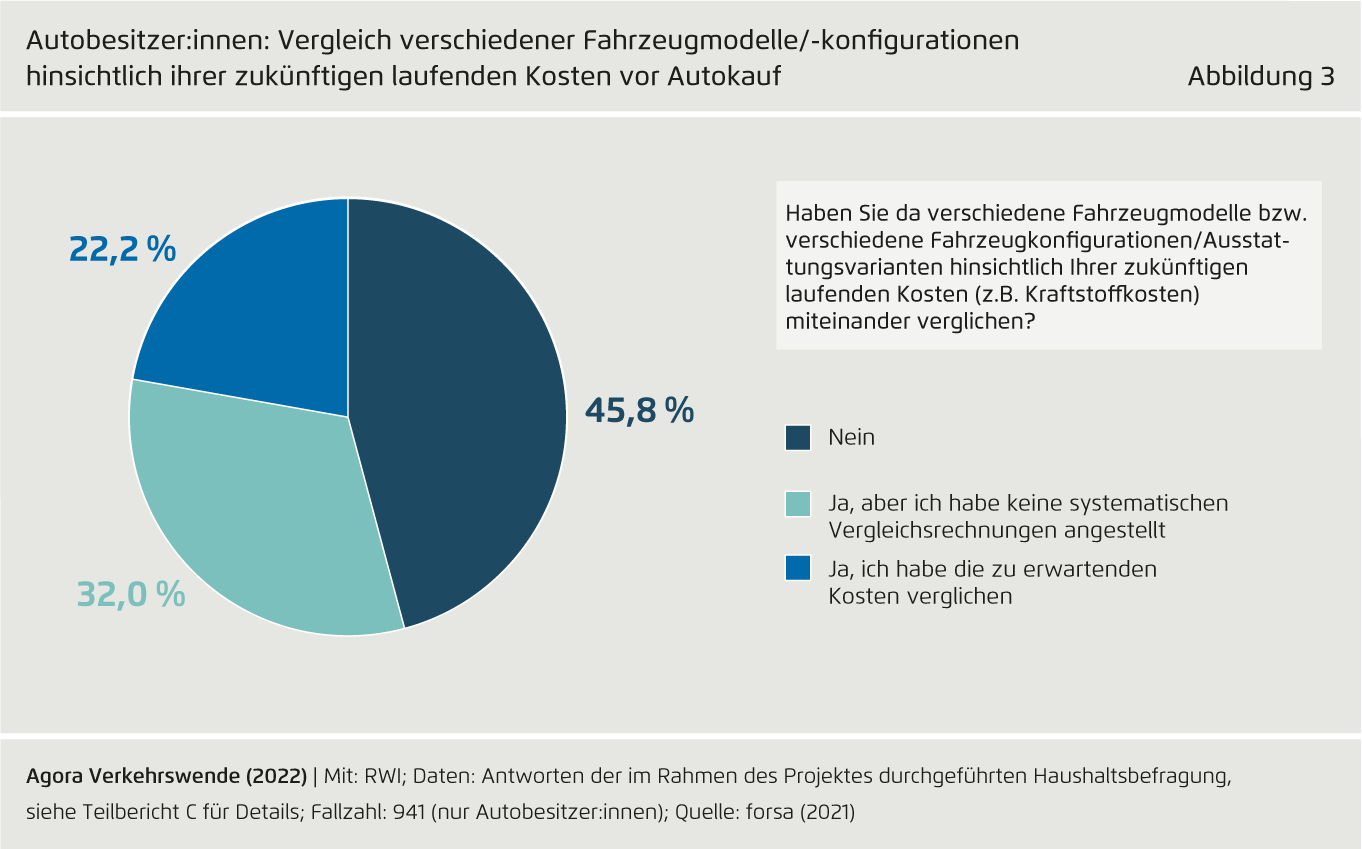

Autobesitzer:innen: Vergleich verschiedener Fahrzeugmodelle/-konfigurationen hinsichtlich ihrer zukünftigen laufenden Kosten vor Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.14

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

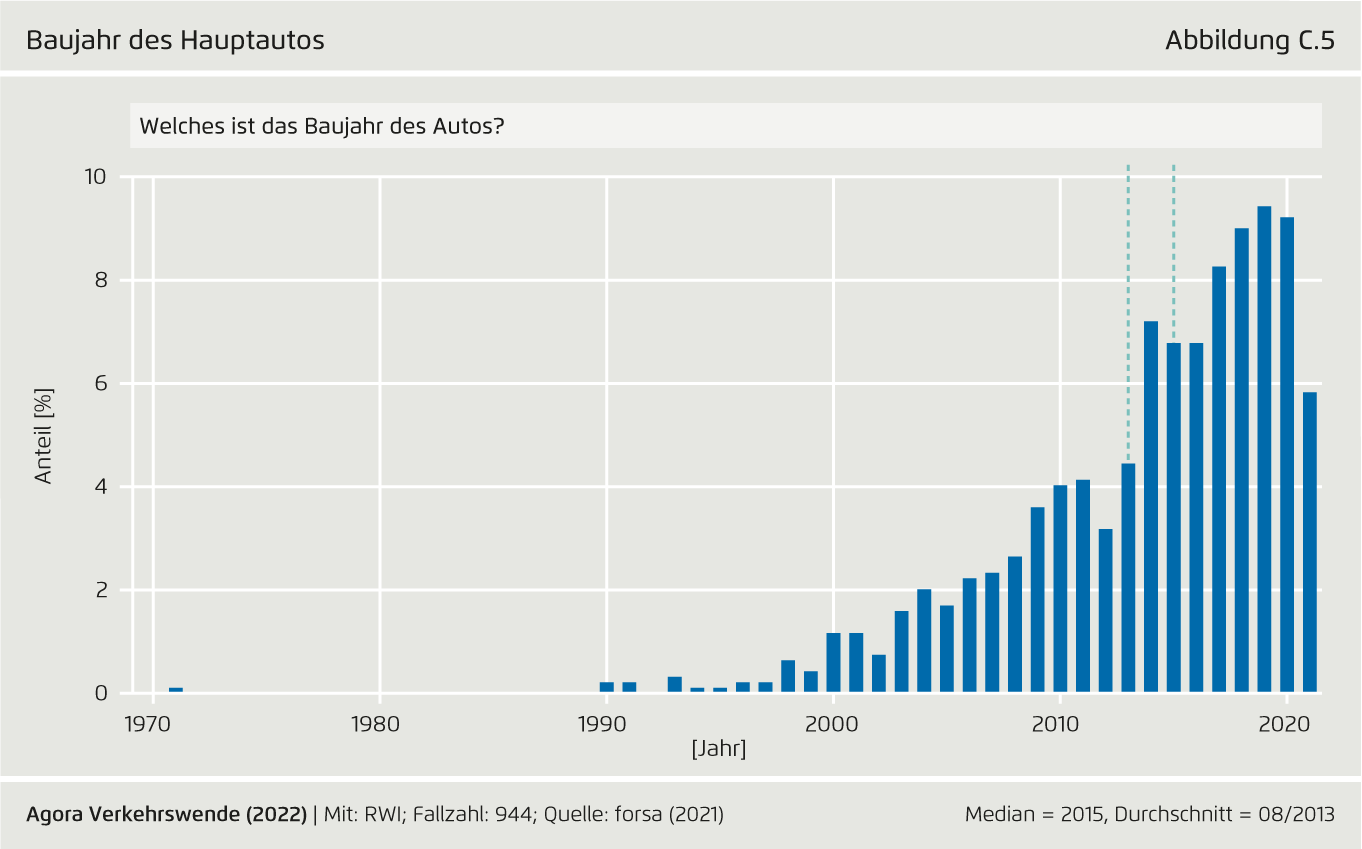

Baujahr des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.5

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

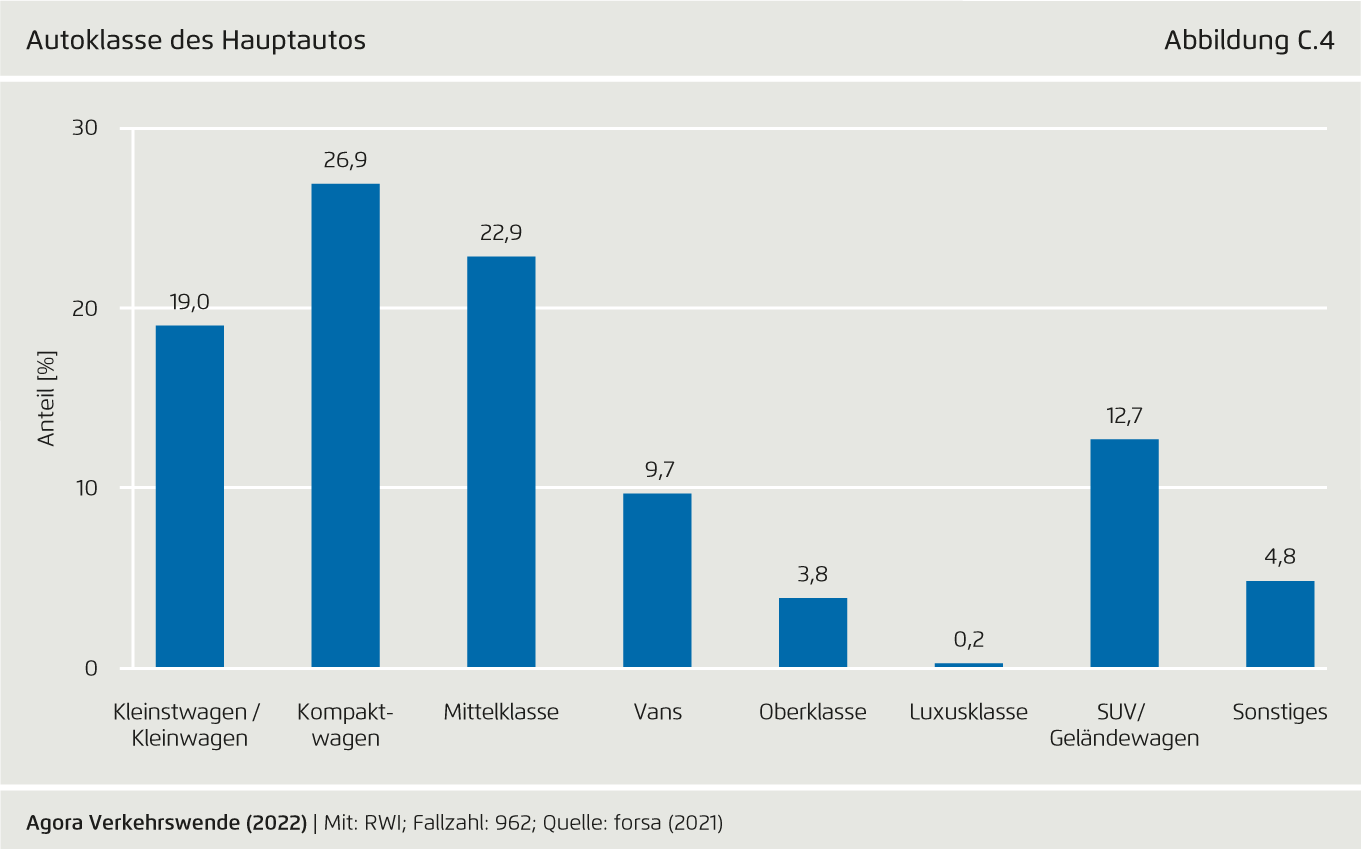

Autoklasse des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.4

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

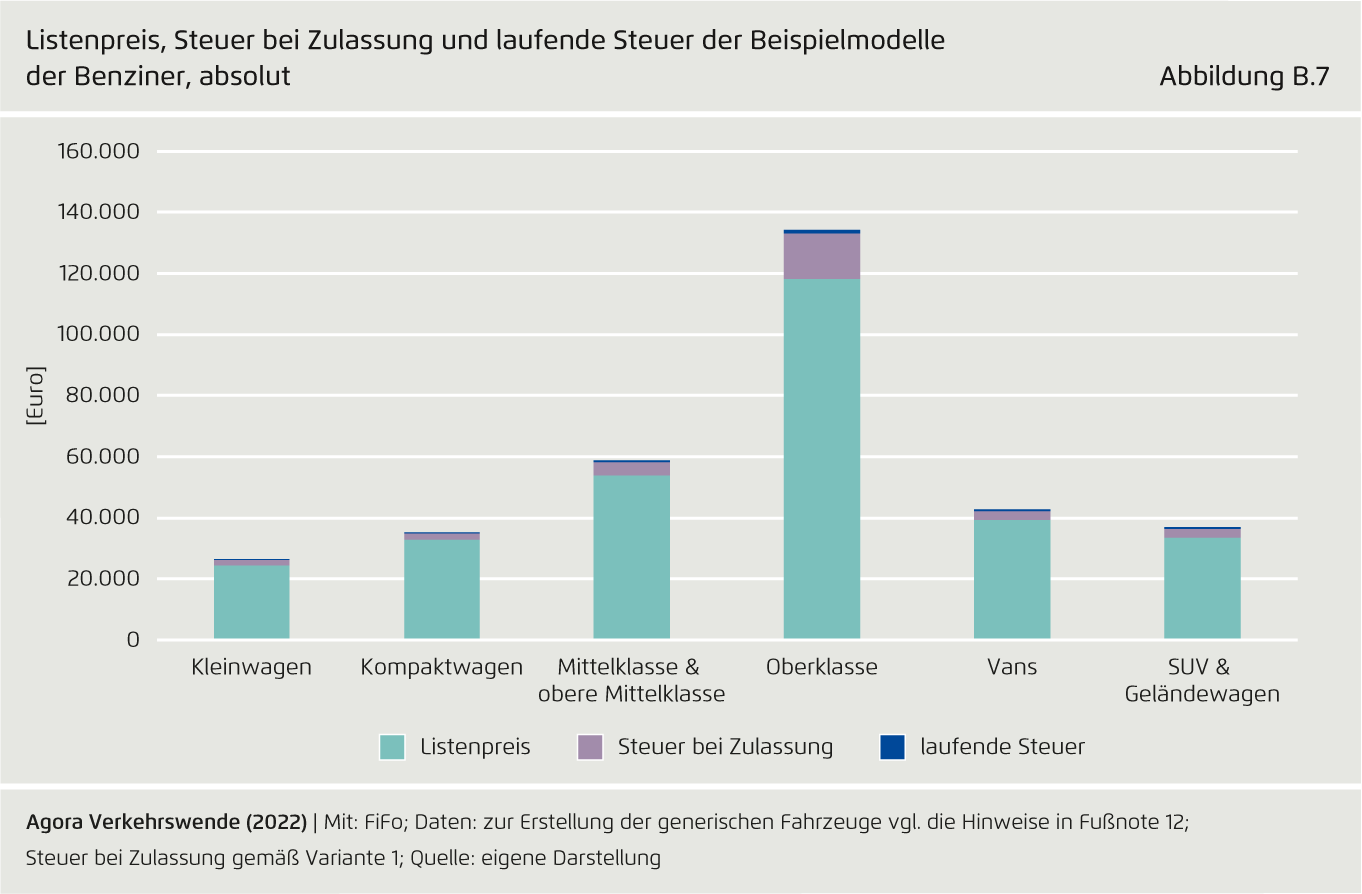

Listenpreis, Steuer bei Zulassung und laufende Steuer der Beispielmodelle der Benziner, absolut

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.7

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

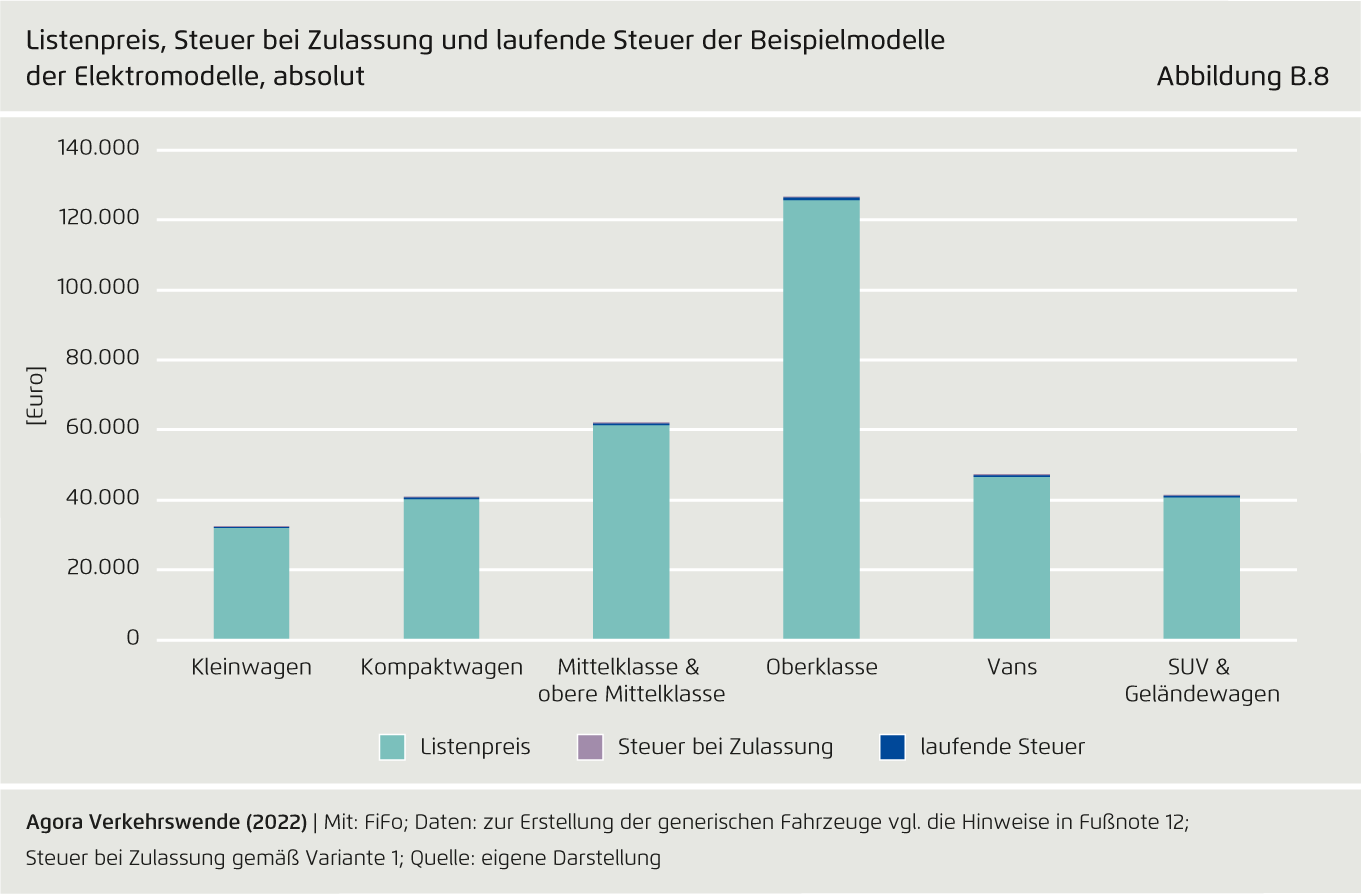

Listenpreis, Steuer bei Zulassung und laufende Steuer der Beispielmodelle der Elektromodelle, absolut

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.8

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Anreize auf Seite der Dienstwagennutzer:innen im präferierten Reformmodell

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.9

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

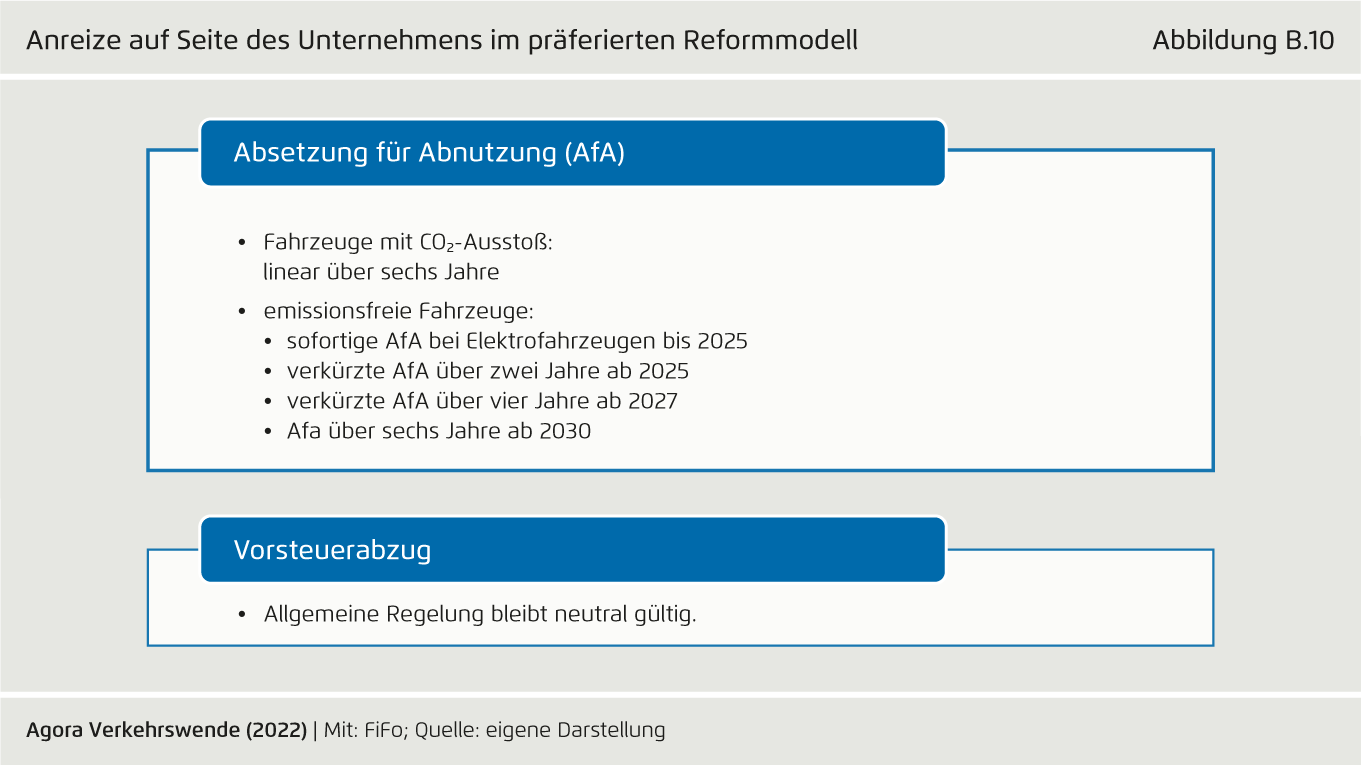

Anreize auf Seite des Unternehmens im präferierten Reformmodell

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.10

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

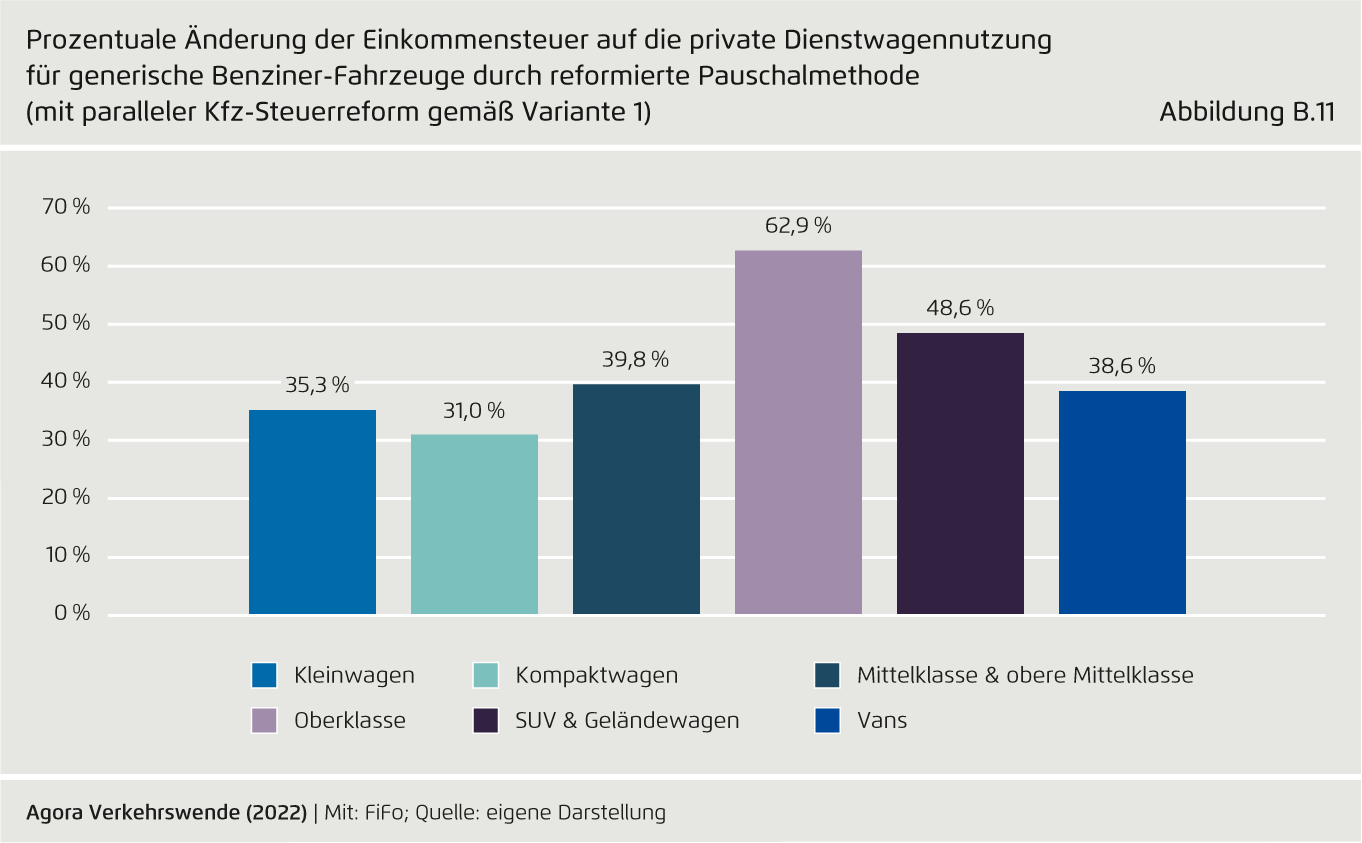

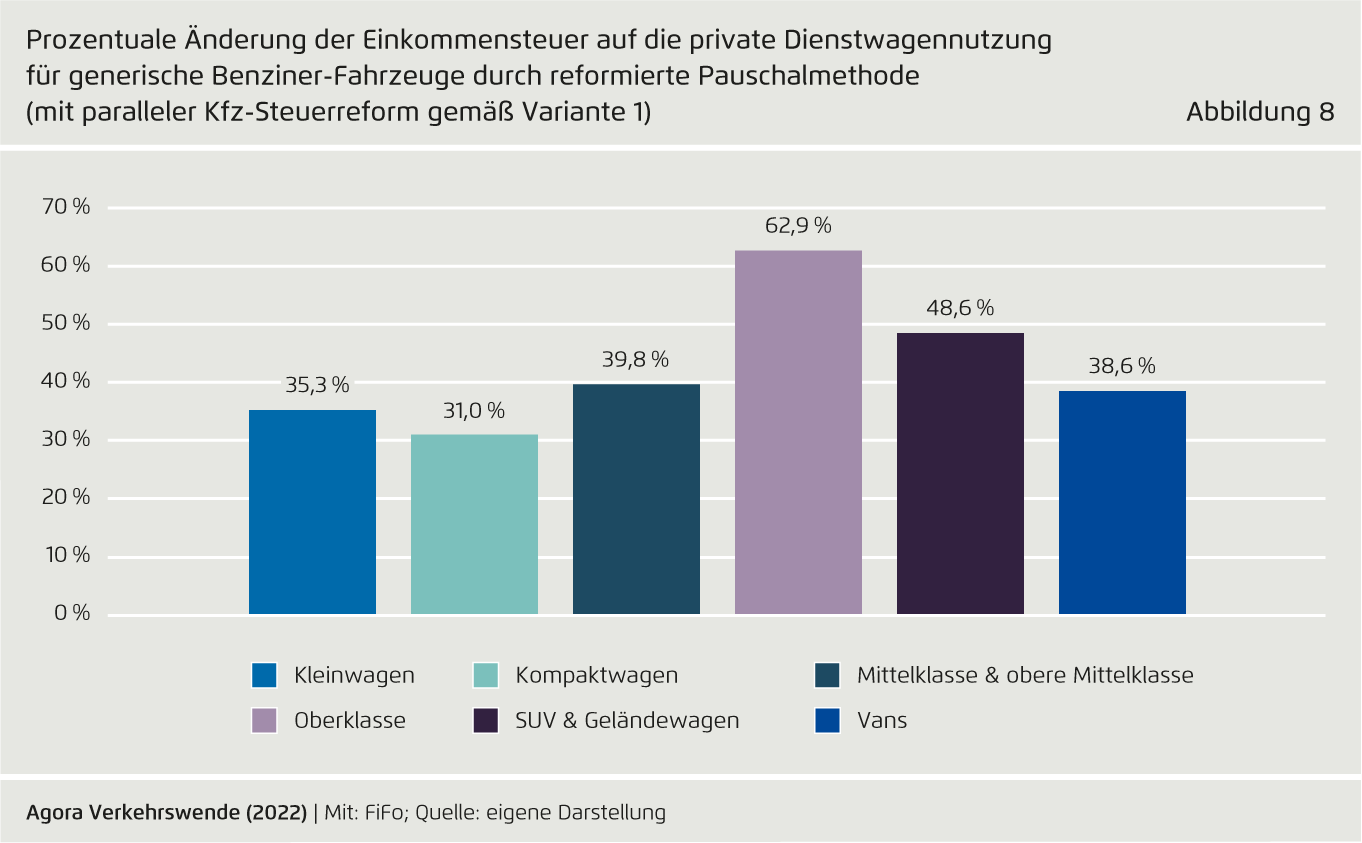

Prozentuale Änderung der Einkommensteuer auf die private Dienstwagennutzung für generische Benziner-Fahrzeuge durch reformierte Pauschalmethode (mit paralleler Kfz-Steuerreform gemäß Variante 1)

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.11

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

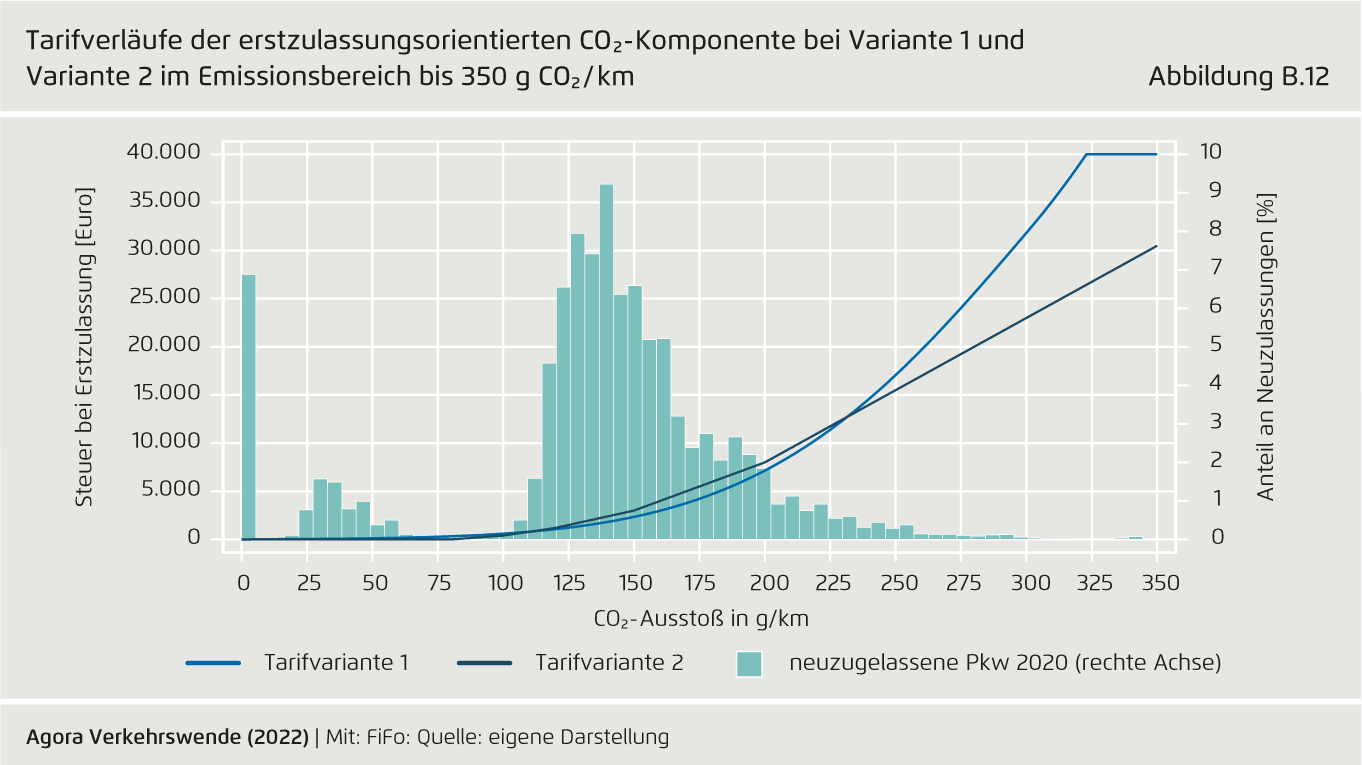

Tarifverläufe der erstzulassungsorientierten CO2-Komponente bei Variante 1 und.Variante 2 im Emissionsbereich bis 350 g CO2/km

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.12

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

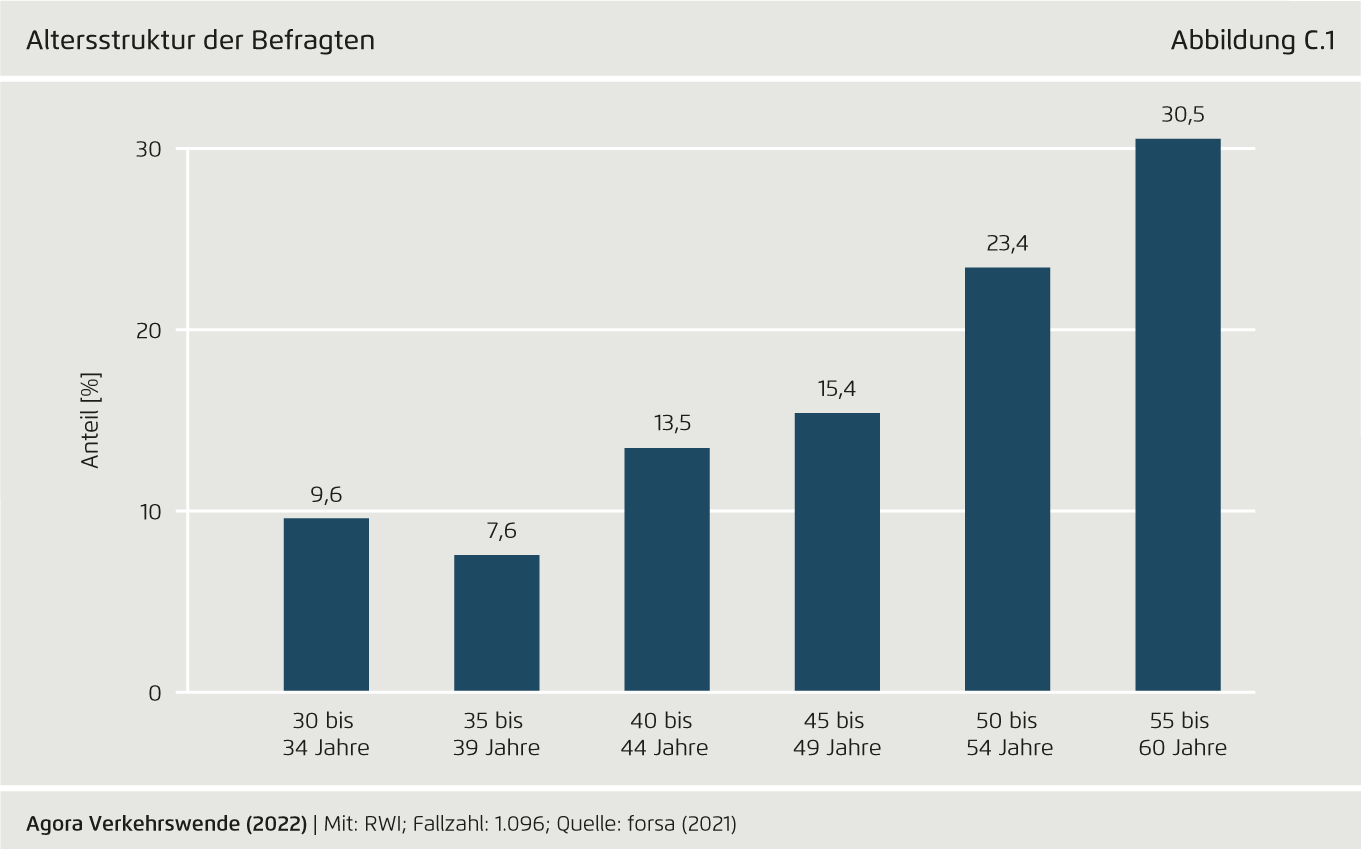

Altersstruktur der Befragten

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.1

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

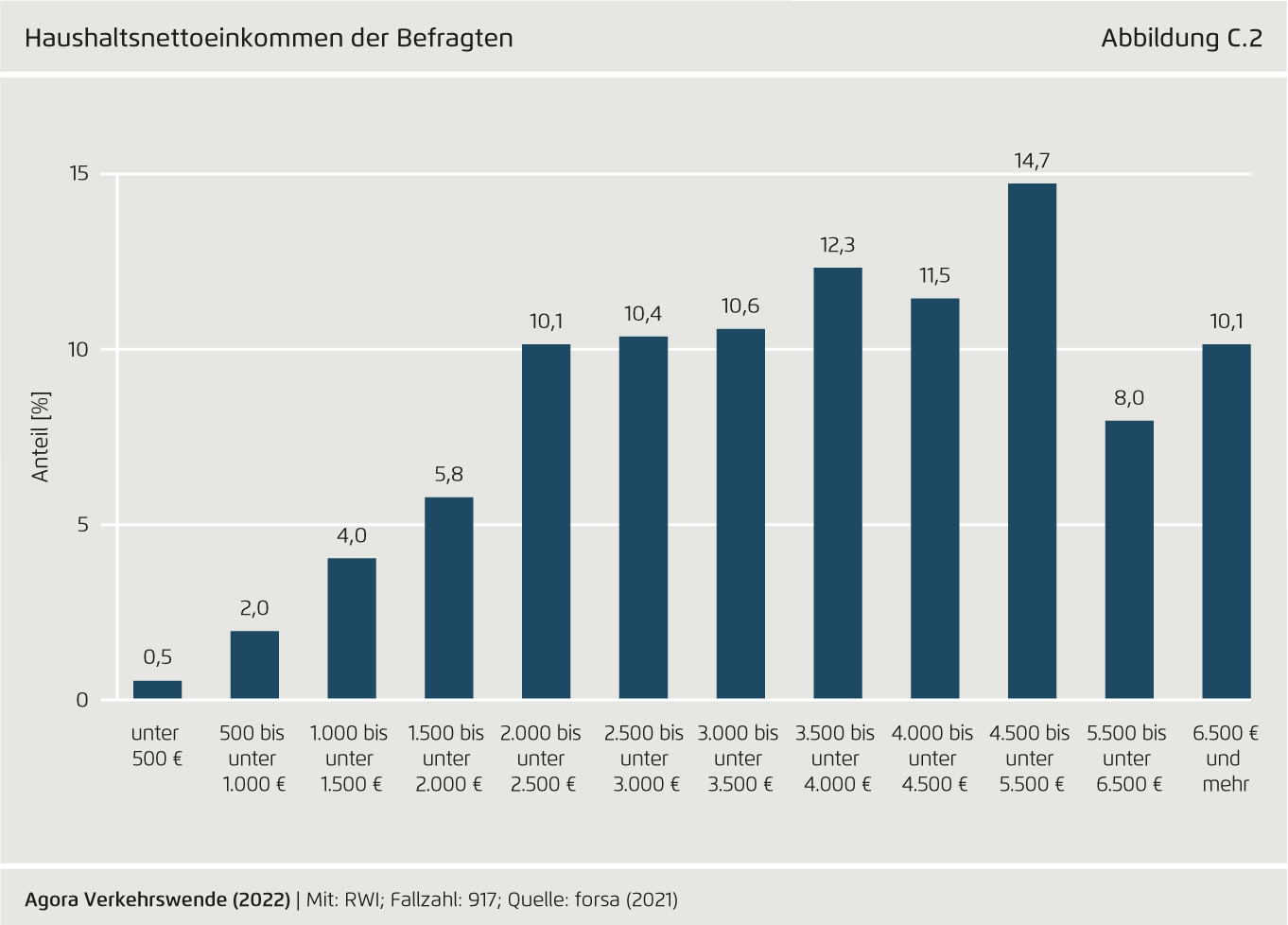

Haushaltsnettoeinkommen der Befragten

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.2

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

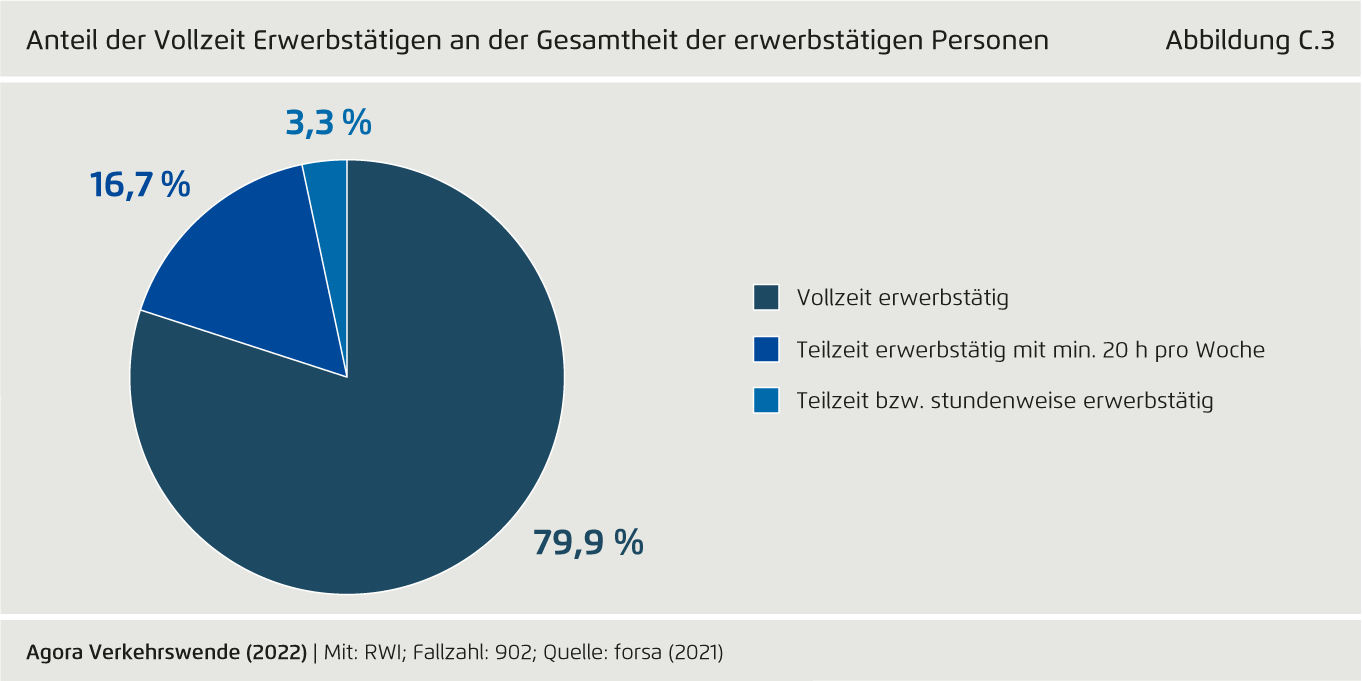

Anteil der Vollzeit Erwerbstätigen an der Gesamtheit der erwerbstätigen Personen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.3

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

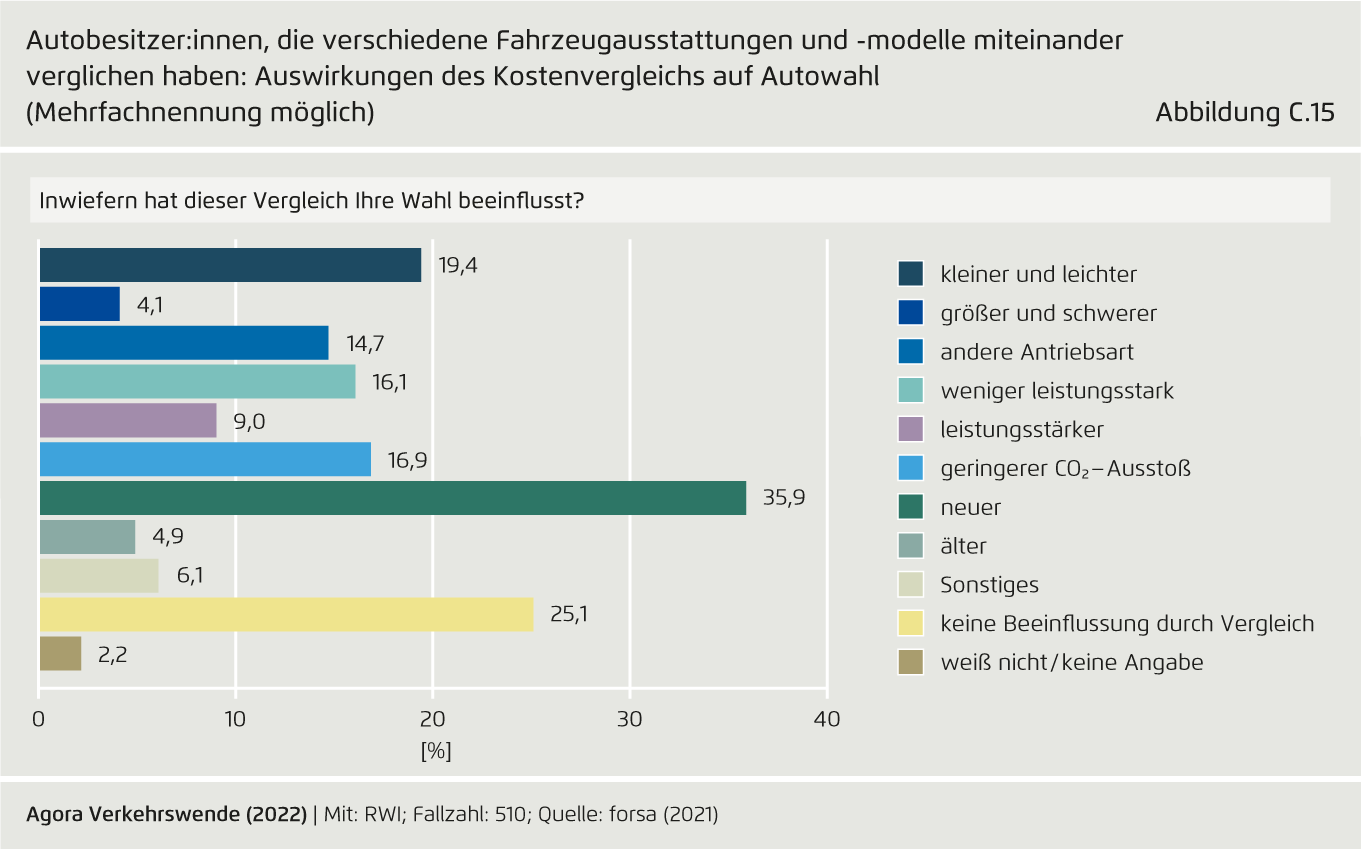

Autobesitzer:innen, die verschiedene Fahrzeugausstattungen und -modelle miteinander verglichen haben: Auswirkungen des Kostenvergleichs auf Autowahl (Mehrfachnennung möglich)

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.15

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

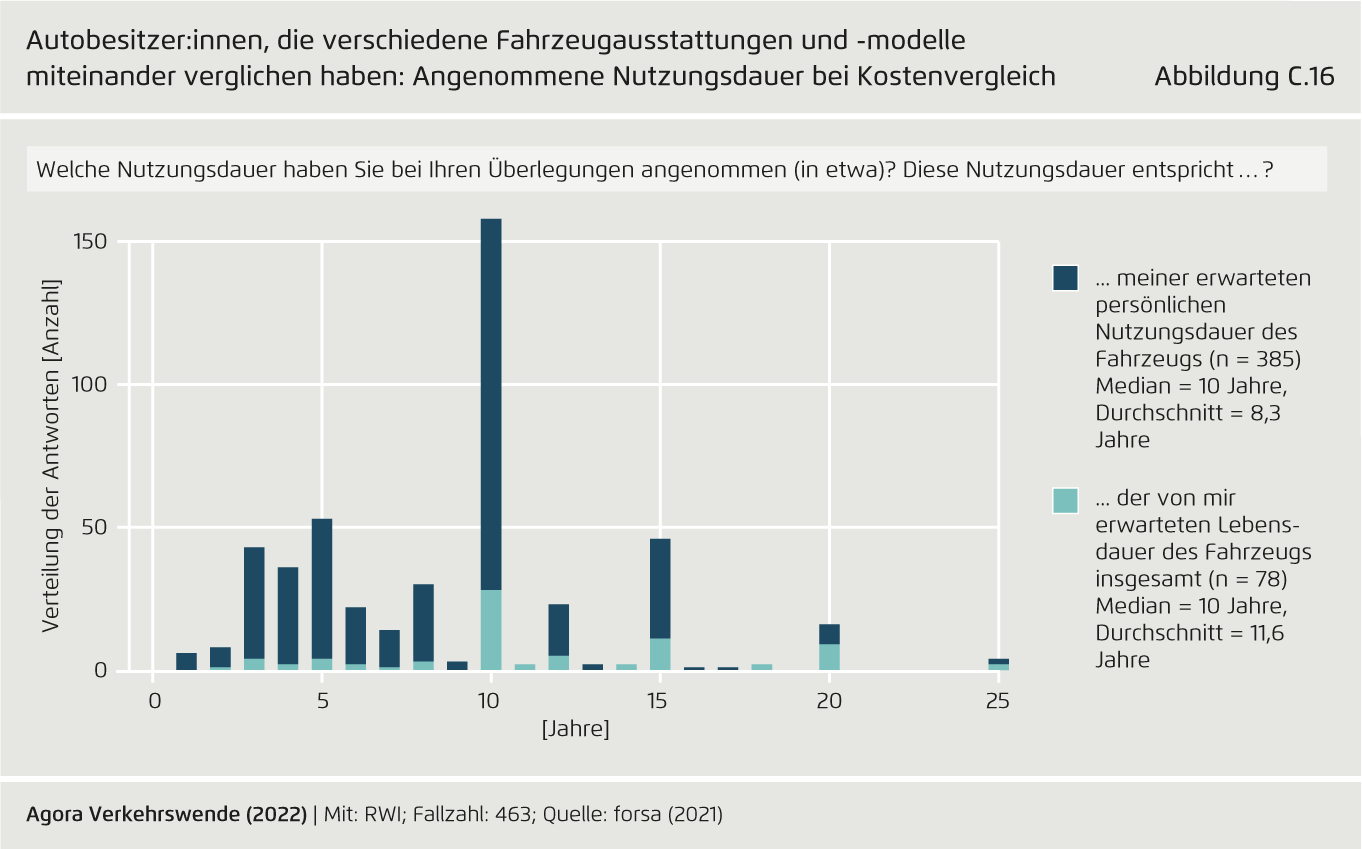

Autobesitzer:innen, die verschiedene Fahrzeugausstattungen und -modelle miteinander verglichen haben: Angenommene Nutzungsdauer bei Kostenvergleich

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.16

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

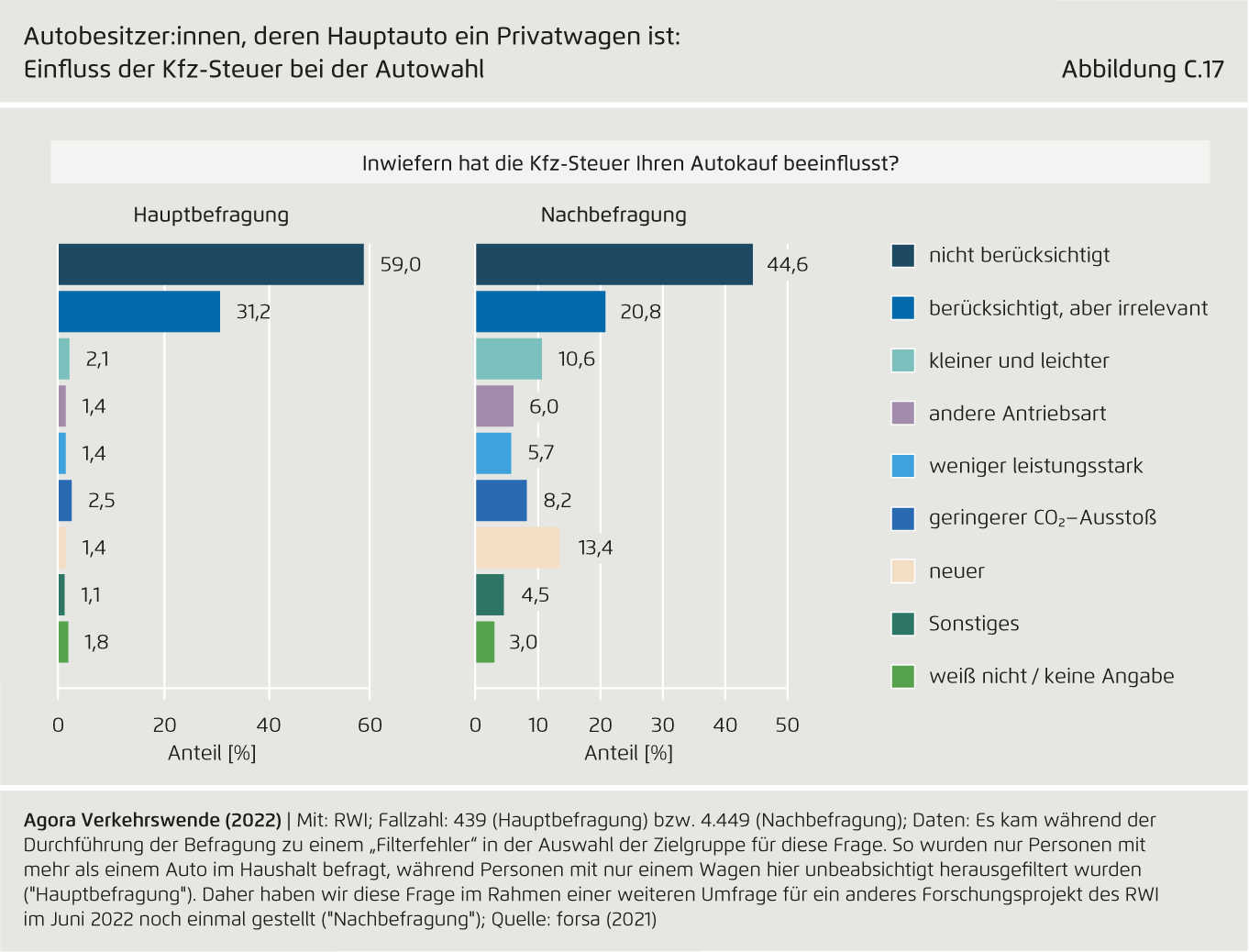

Autobesitzer:innen, deren Hauptauto ein Privatwagen ist: Einfluss der Kfz-Steuer bei der Autowahl

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.17

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

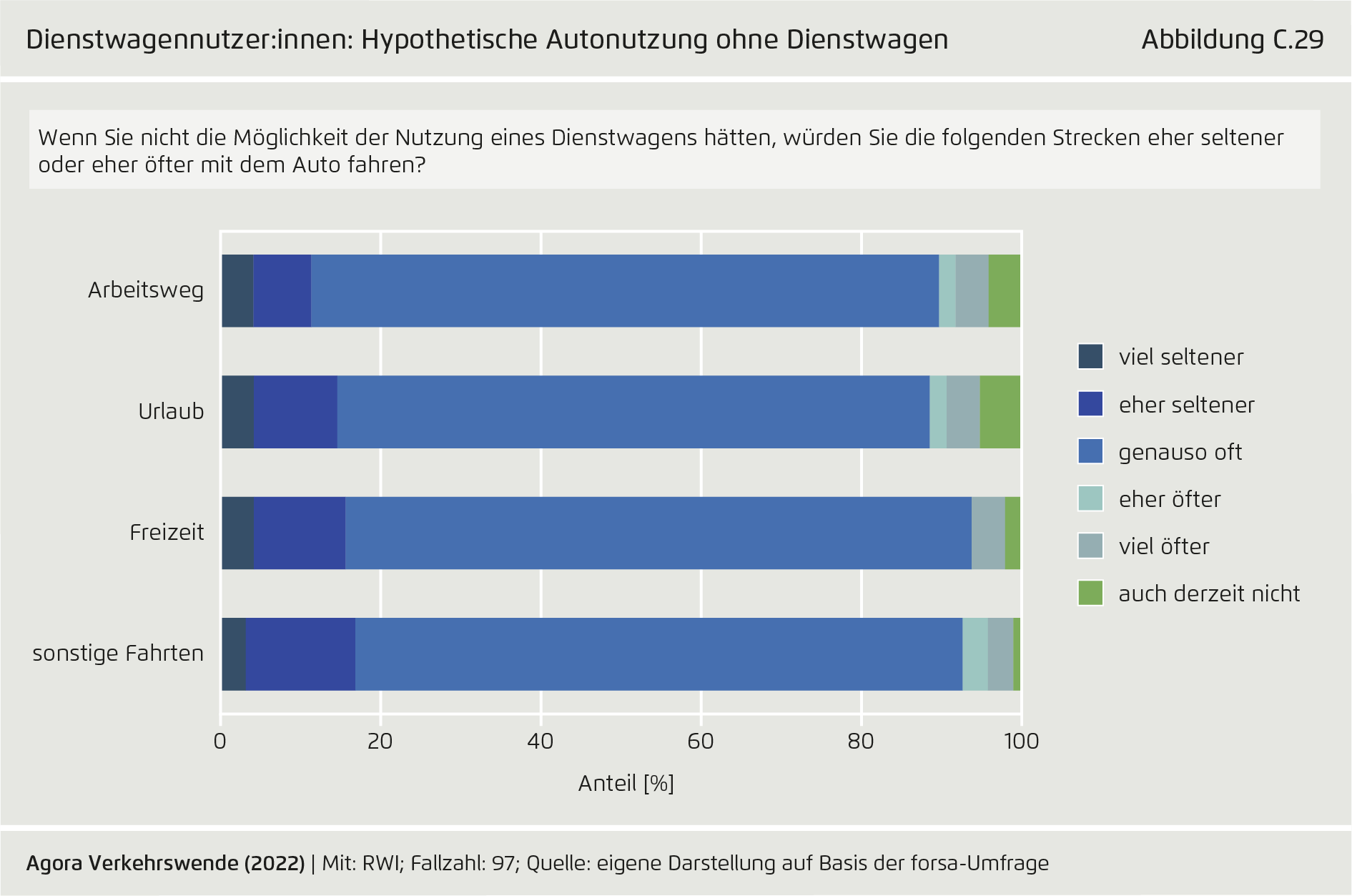

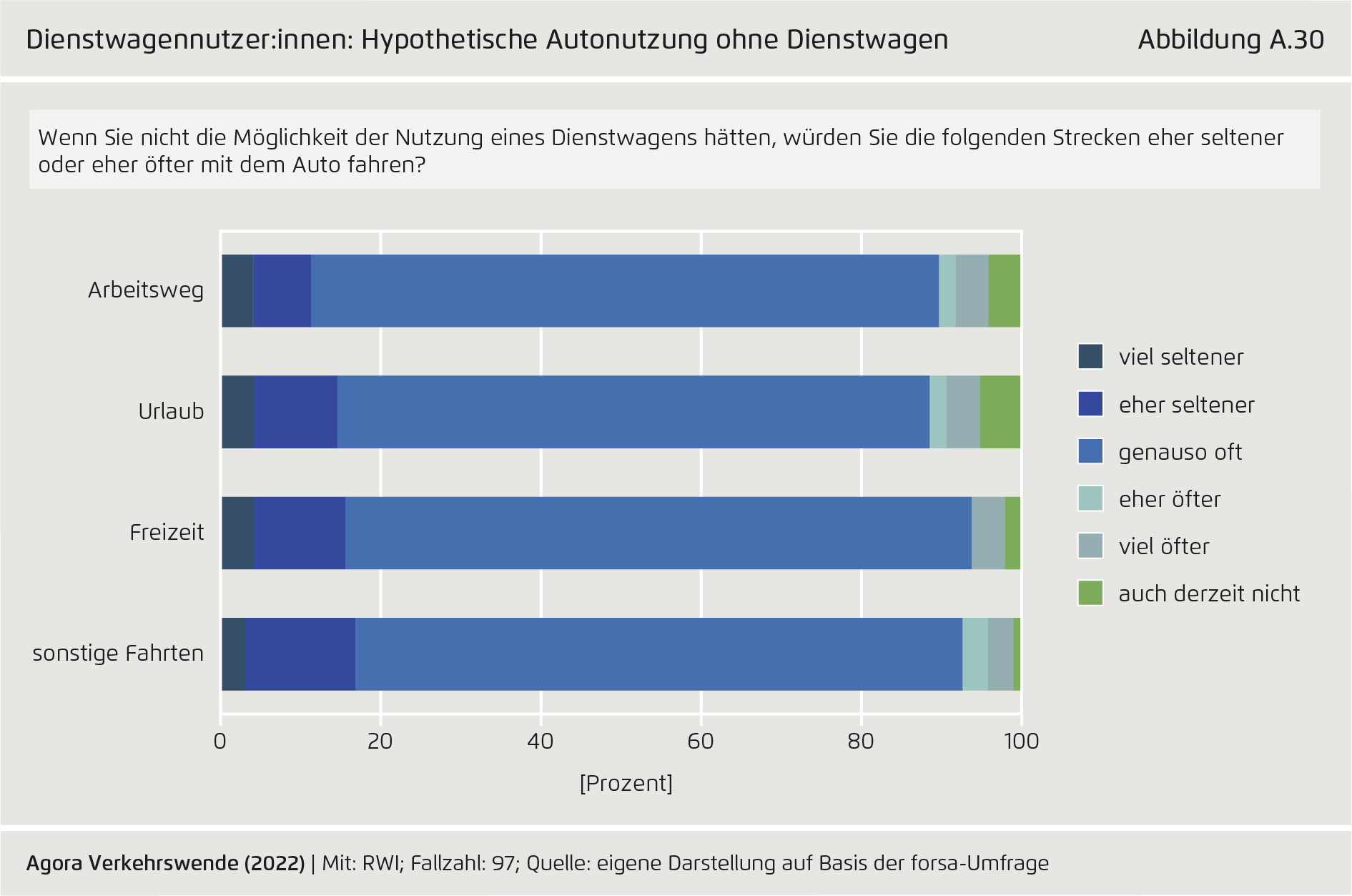

Dienstwagennutzer:innen: Hypothetische Autonutzung ohne Dienstwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.29

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

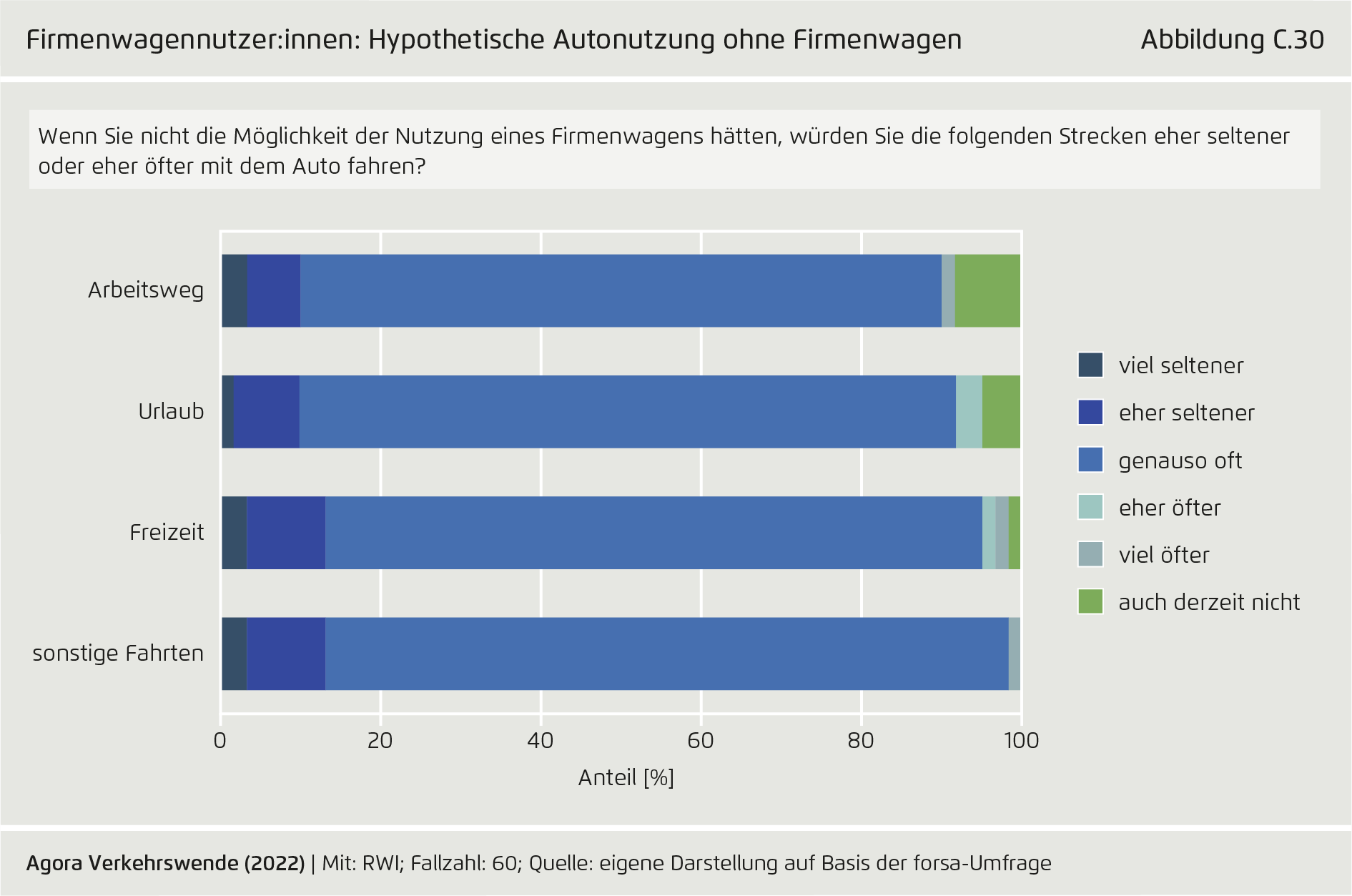

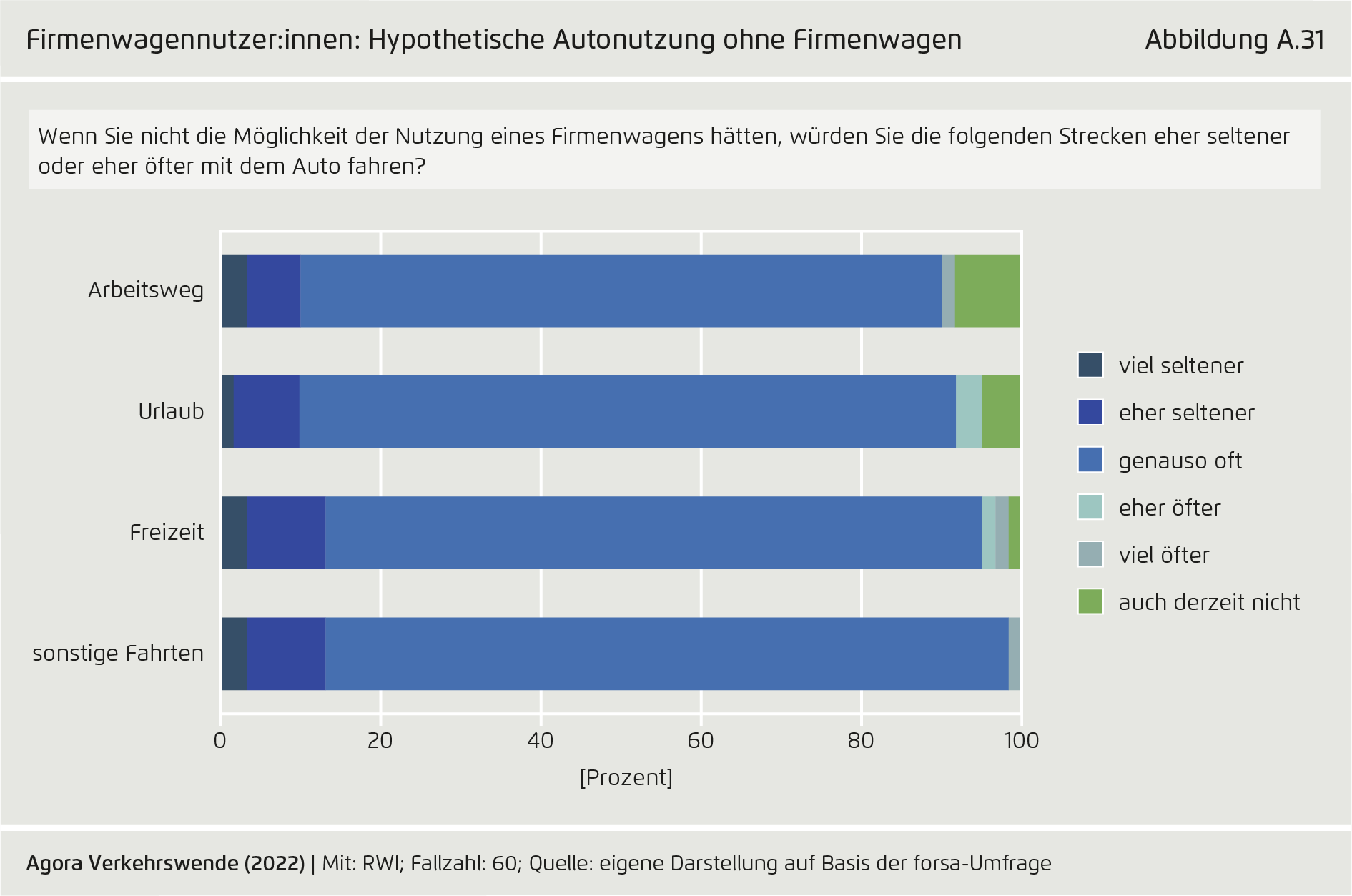

Firmenwagennutzer:innen: Hypothetische Autonutzung ohne Firmenwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.30

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

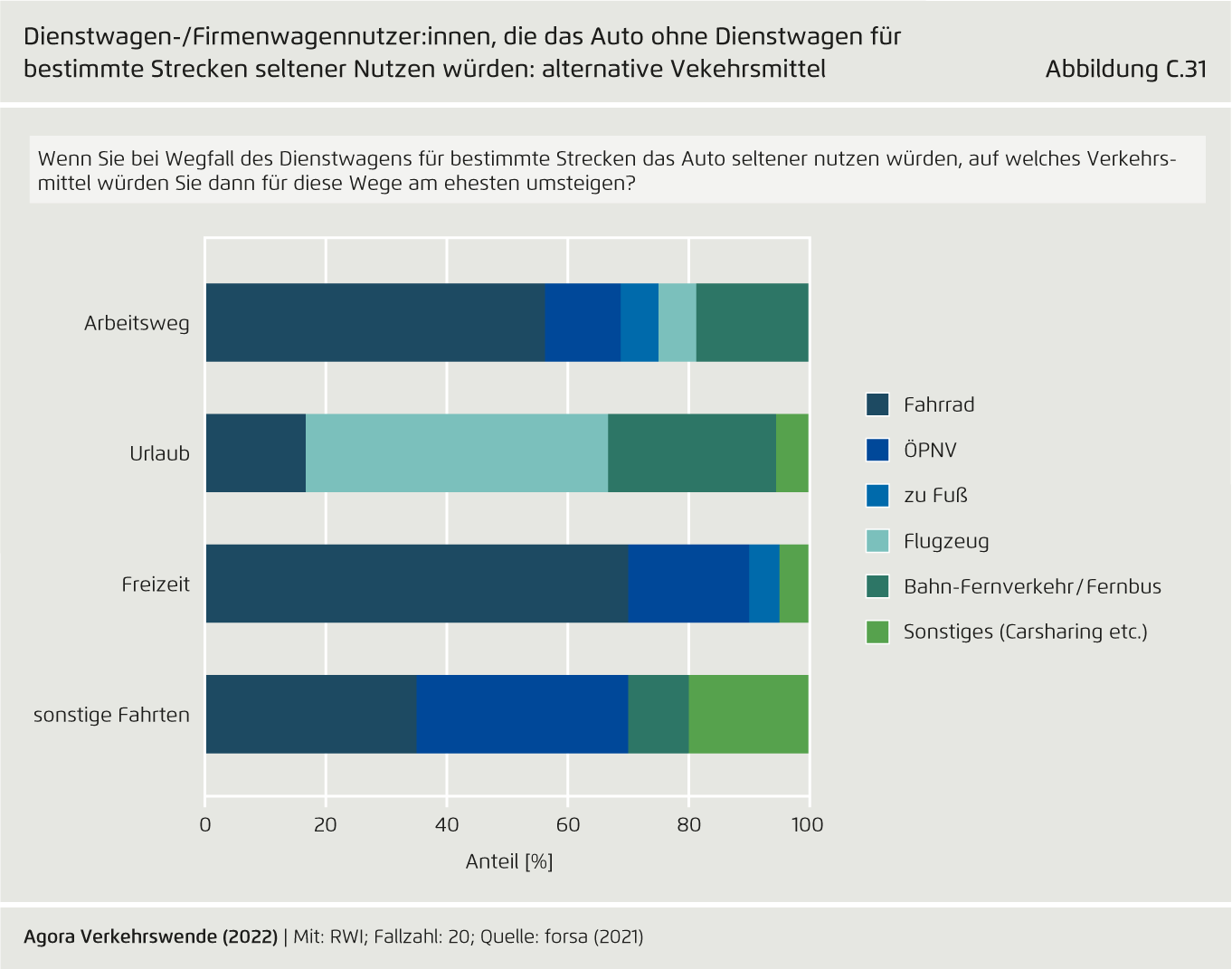

Dienstwagen-/Firmenwagennutzer:innen, die das Auto ohne Dienstwagen für bestimmte Strecken seltener Nutzen würden: alternative Vekehrsmittel

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.31

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

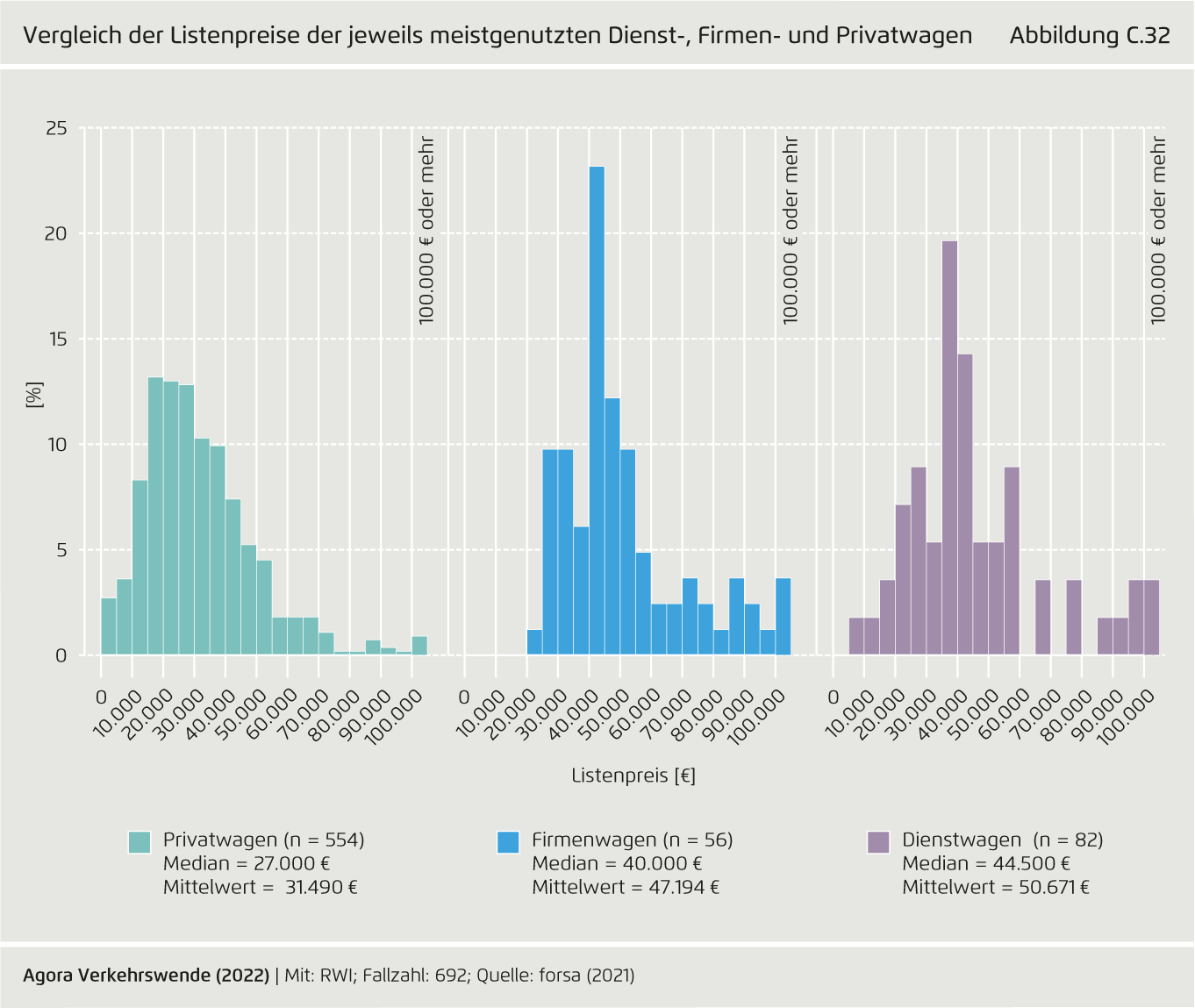

Vergleich der Listenpreise der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.32

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

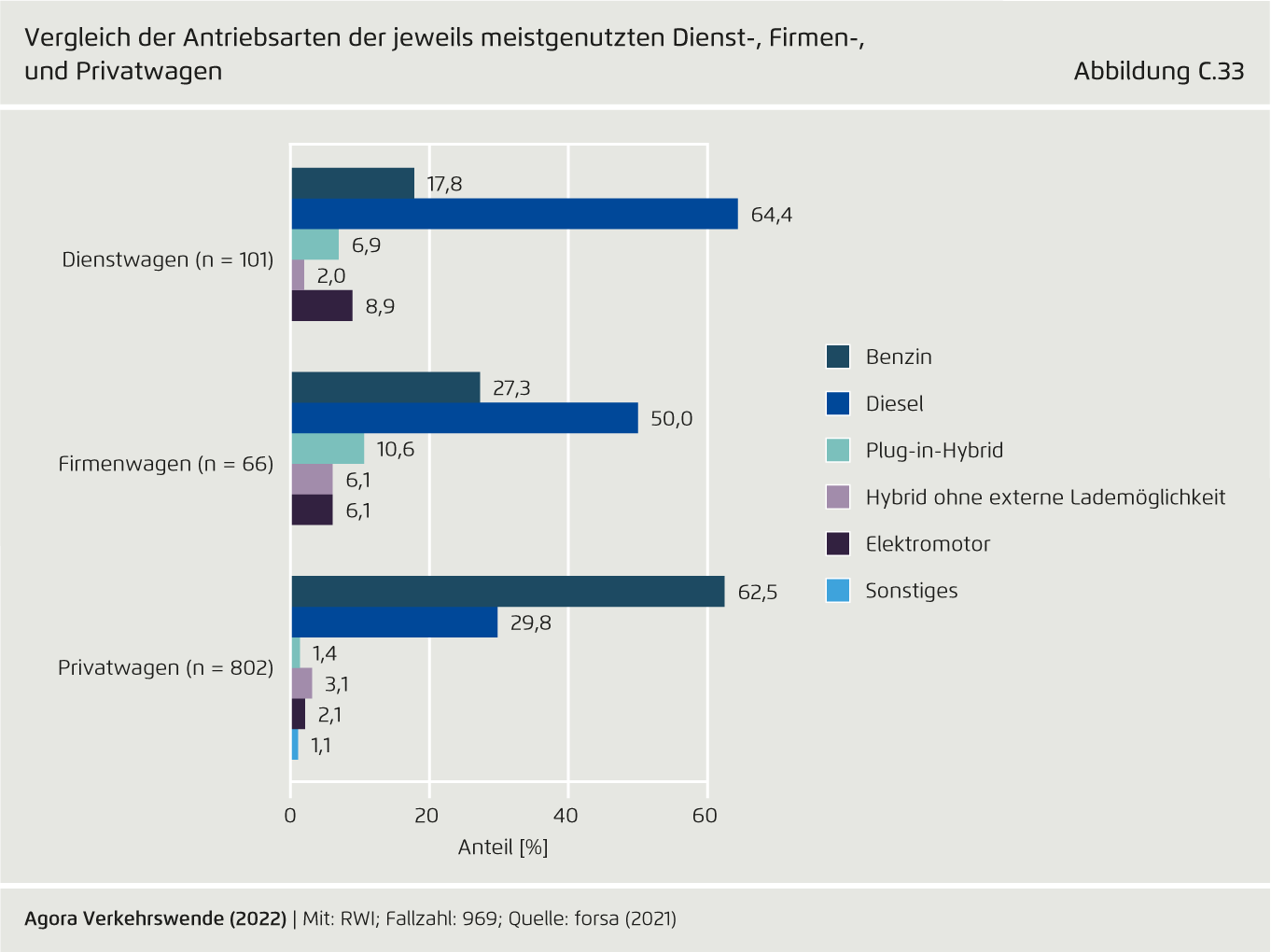

Vergleich der Antriebsarten der jeweils meistgenutzten Dienst-, Firmen-, und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.33

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

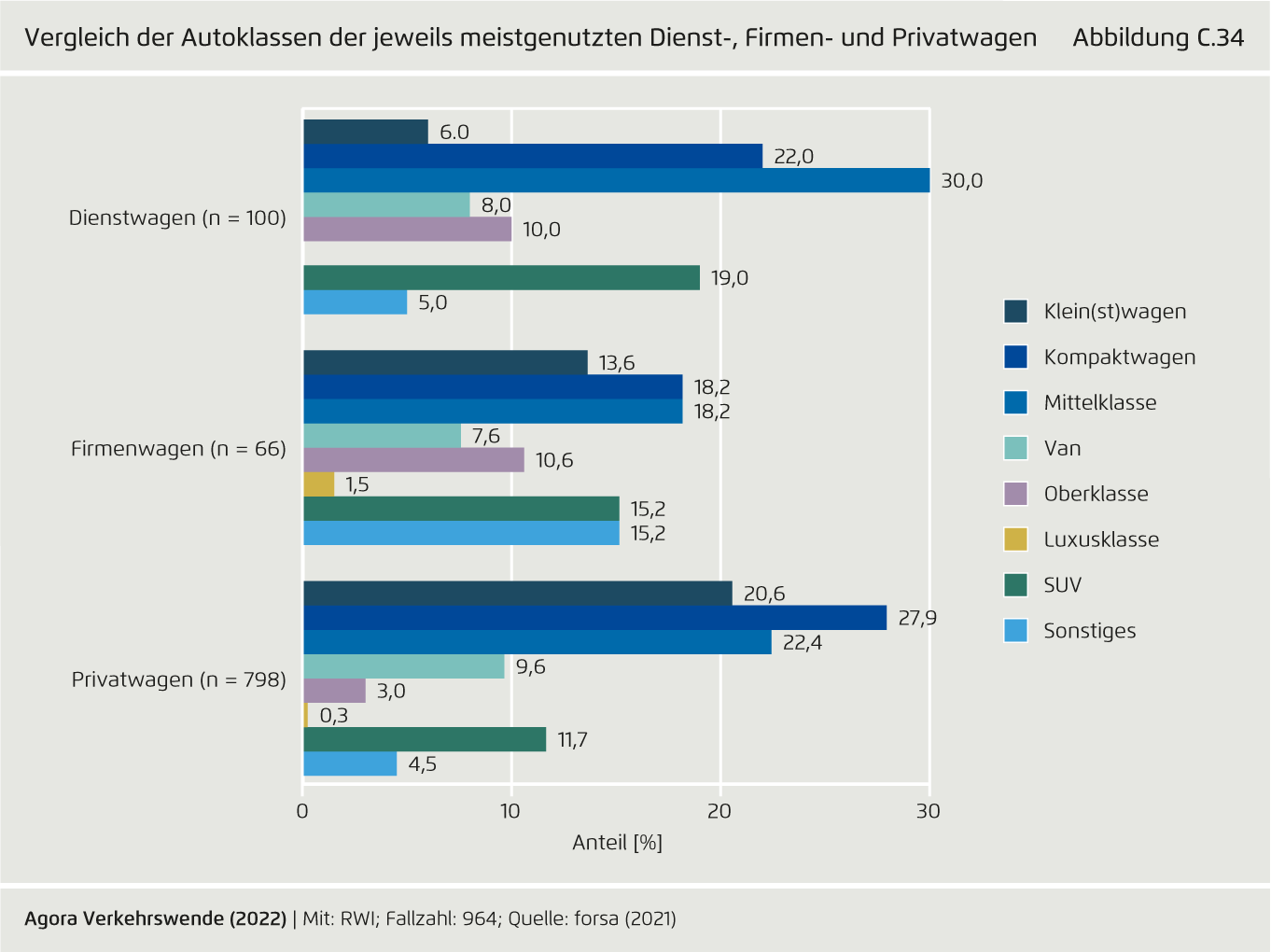

Vergleich der Autoklassen der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.34

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

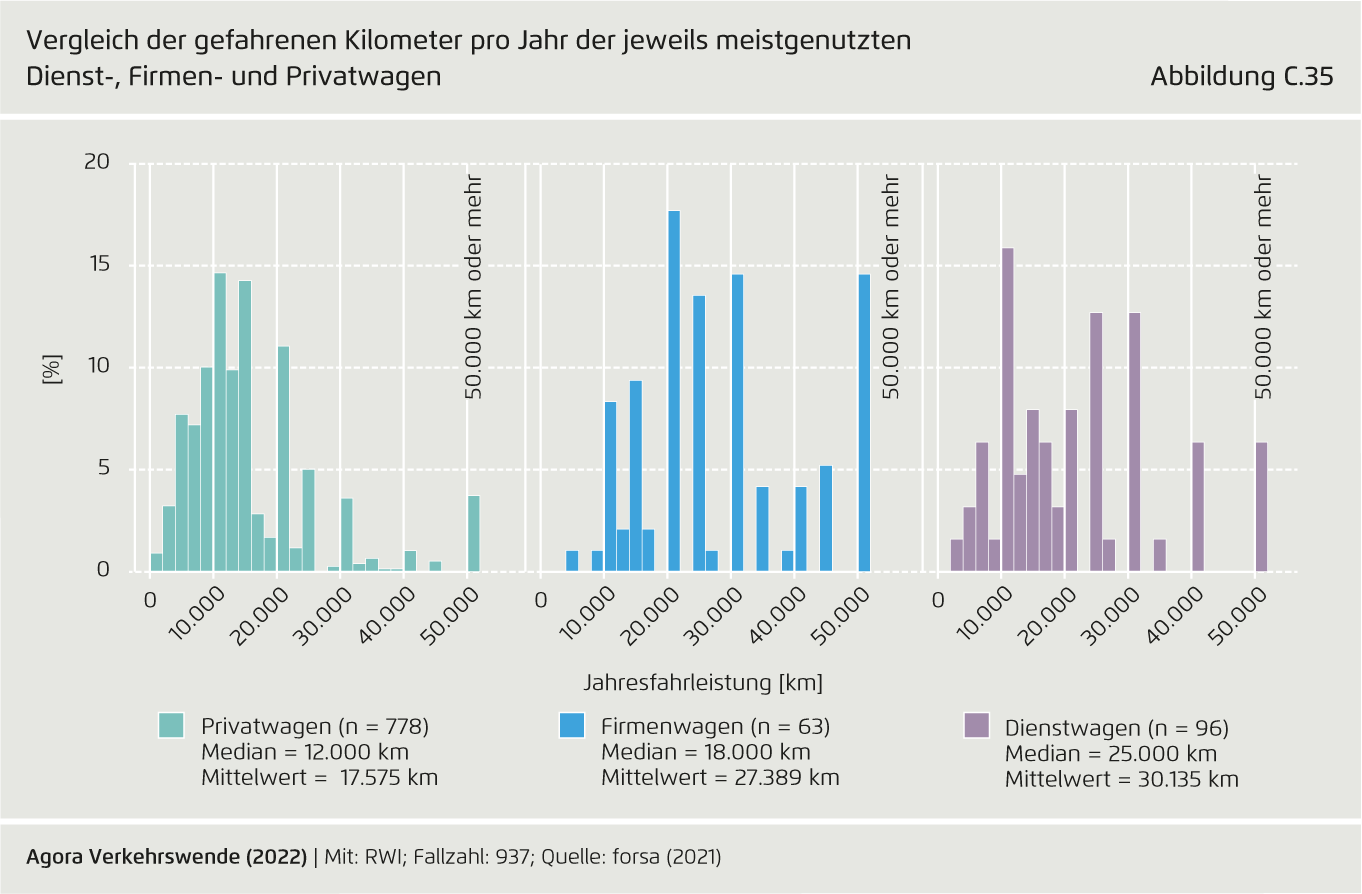

Vergleich der gefahrenen Kilometer pro Jahr der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.35

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

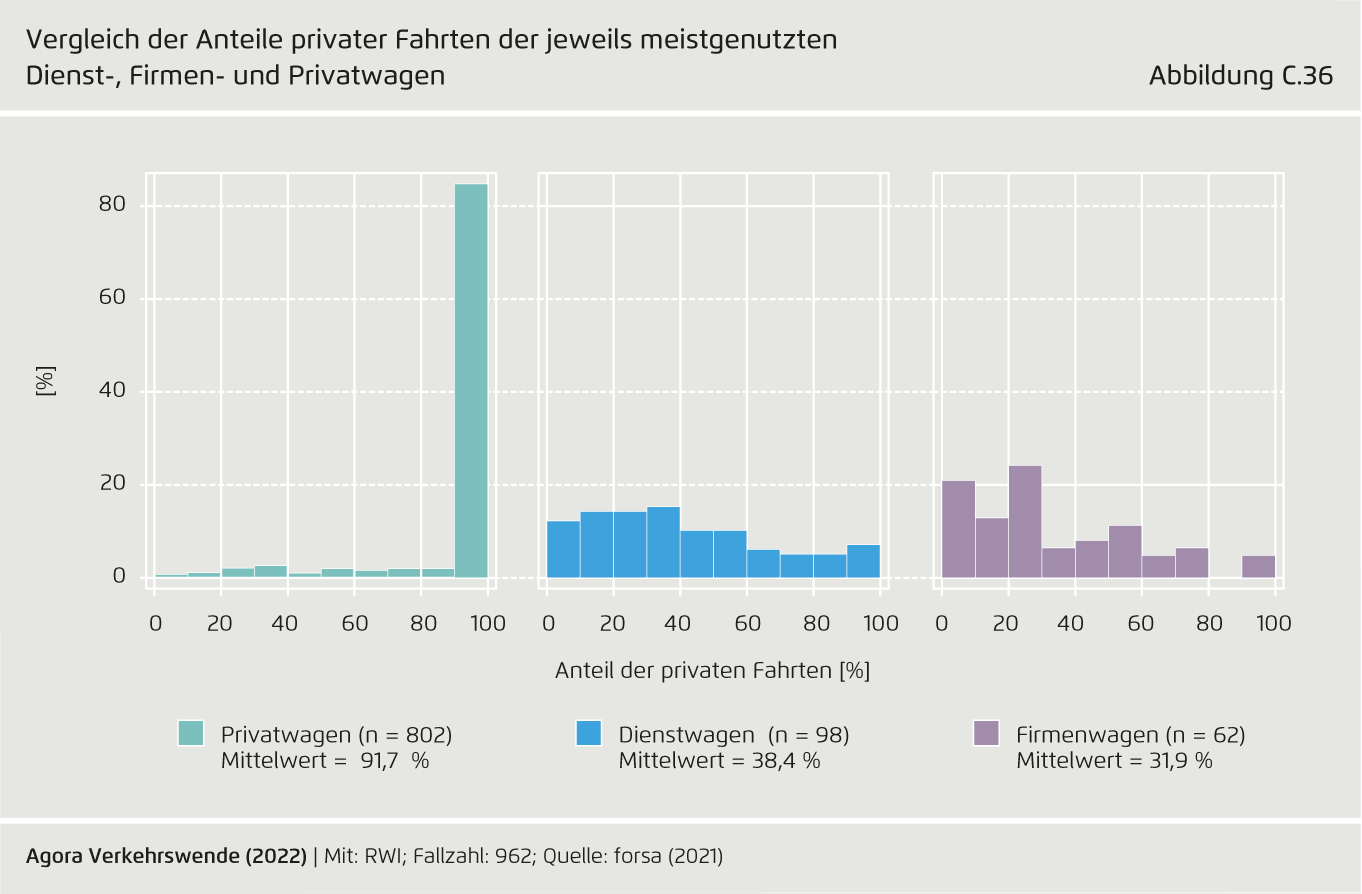

Vergleich der Anteile privater Fahrten der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.36

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

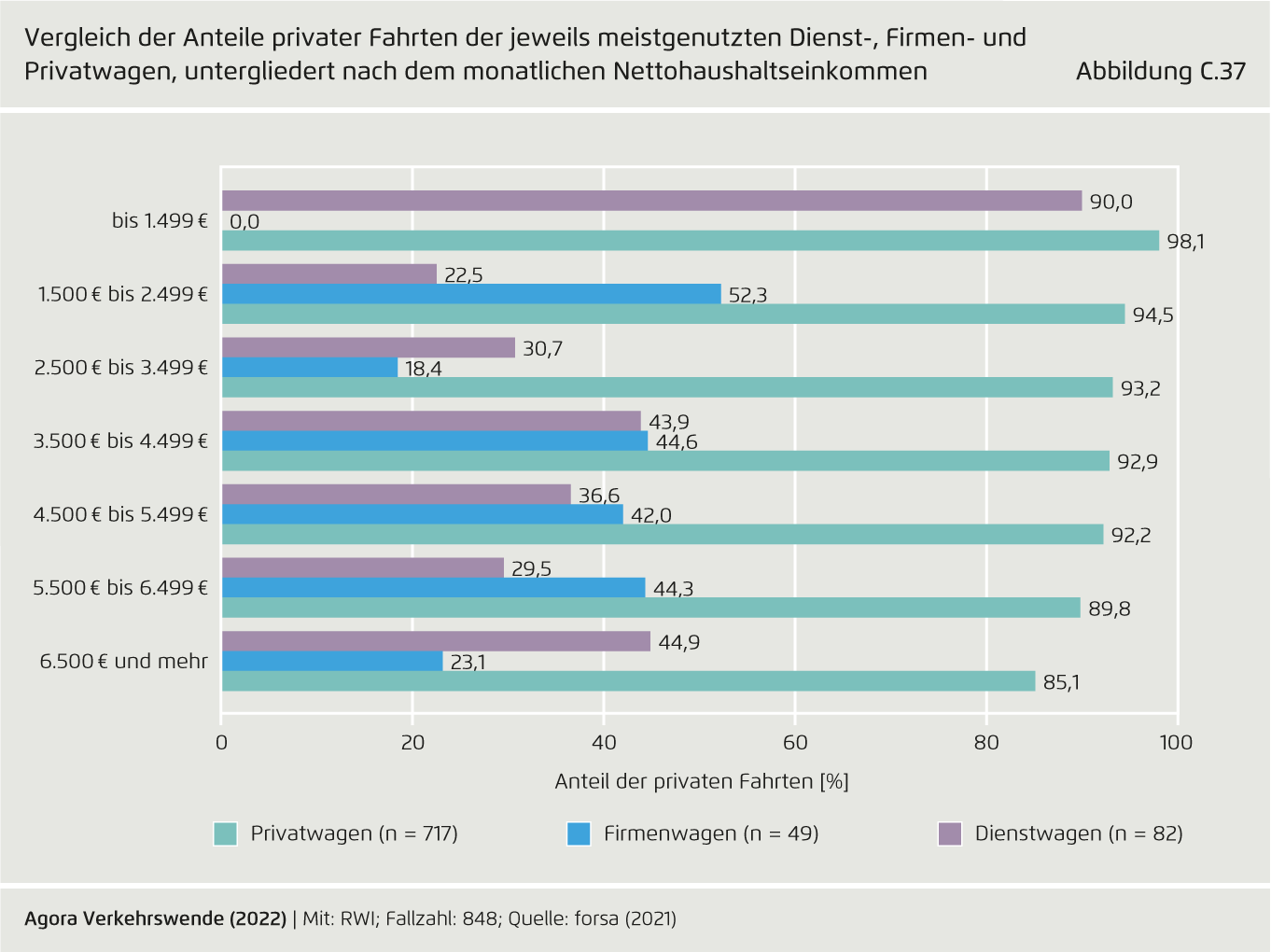

Vergleich der Anteile privater Fahrten der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen, untergliedert nach dem monatlichen Nettohaushaltseinkommen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.37

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

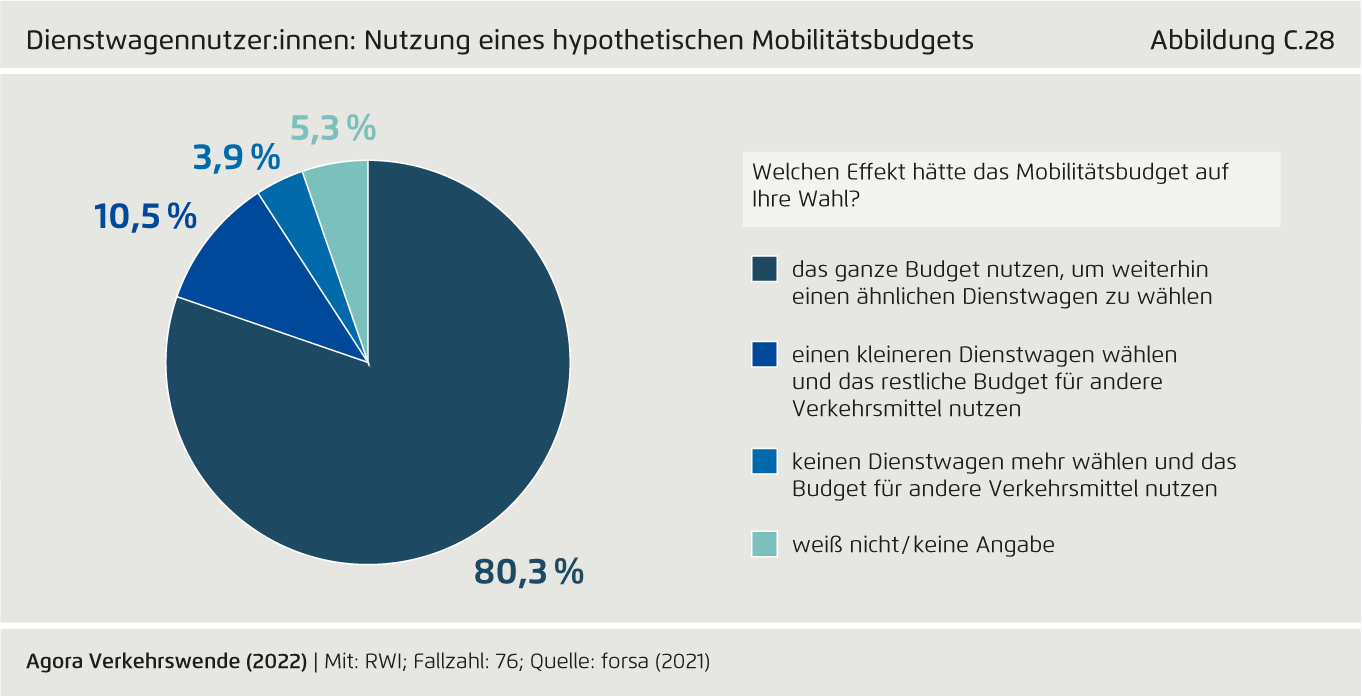

Dienstwagennutzer:innen: Nutzung eines hypothetischen Mobilitätsbudgets

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.28

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

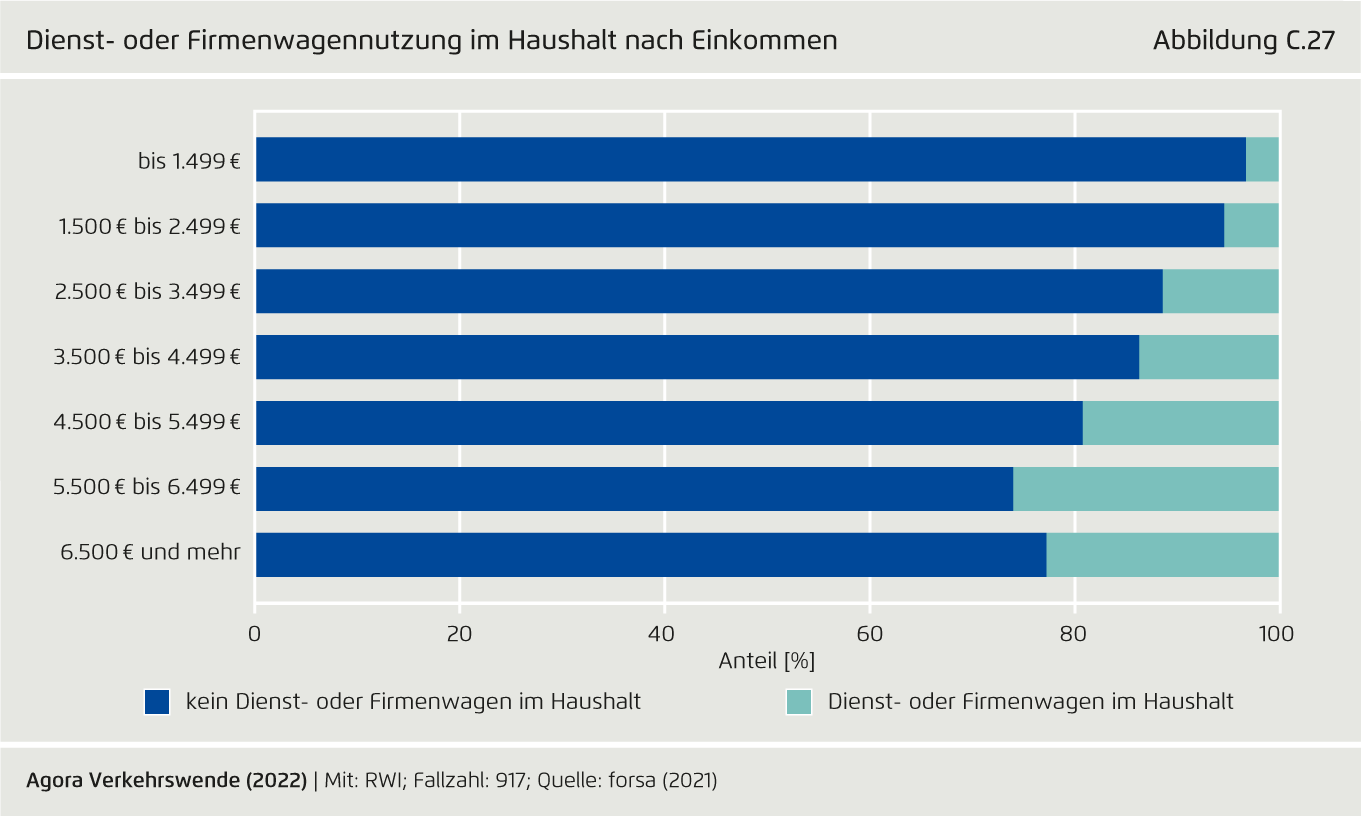

Dienst- oder Firmenwagennutzung im Haushalt nach Einkommen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.27

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

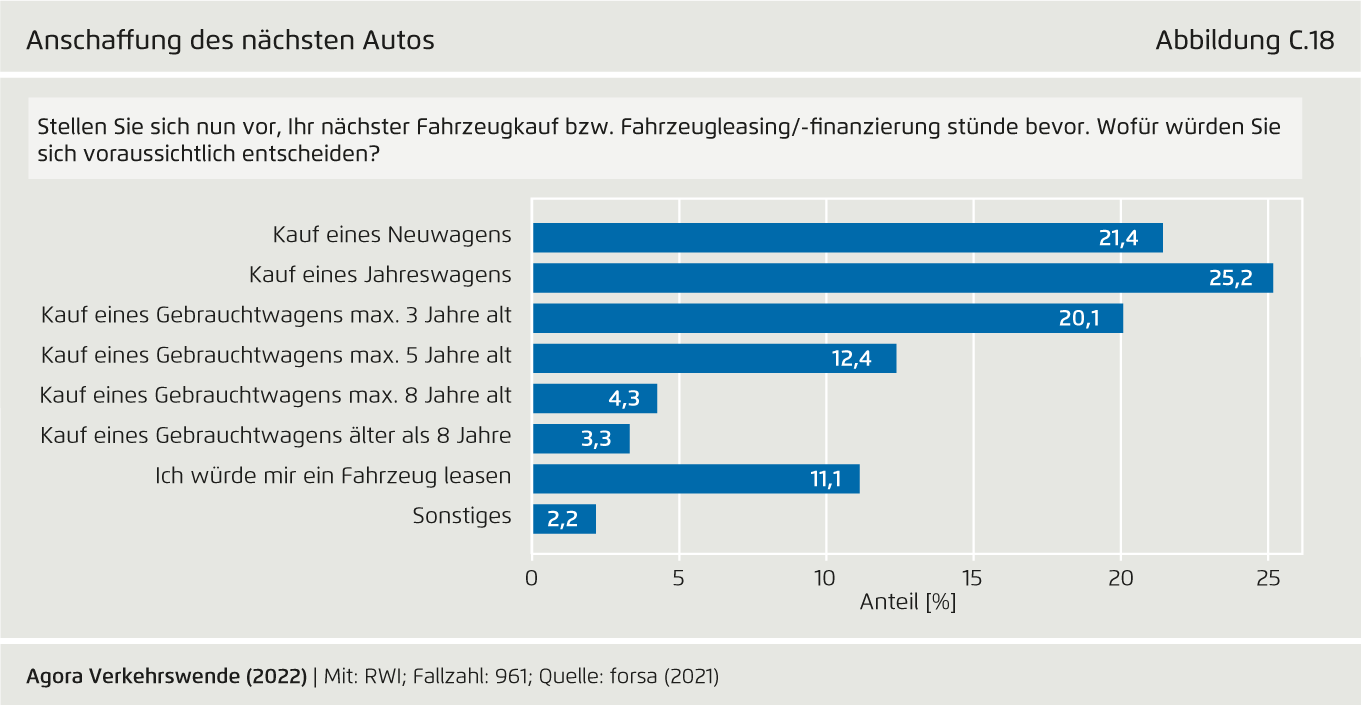

Anschaffung des nächsten Autos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.18

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

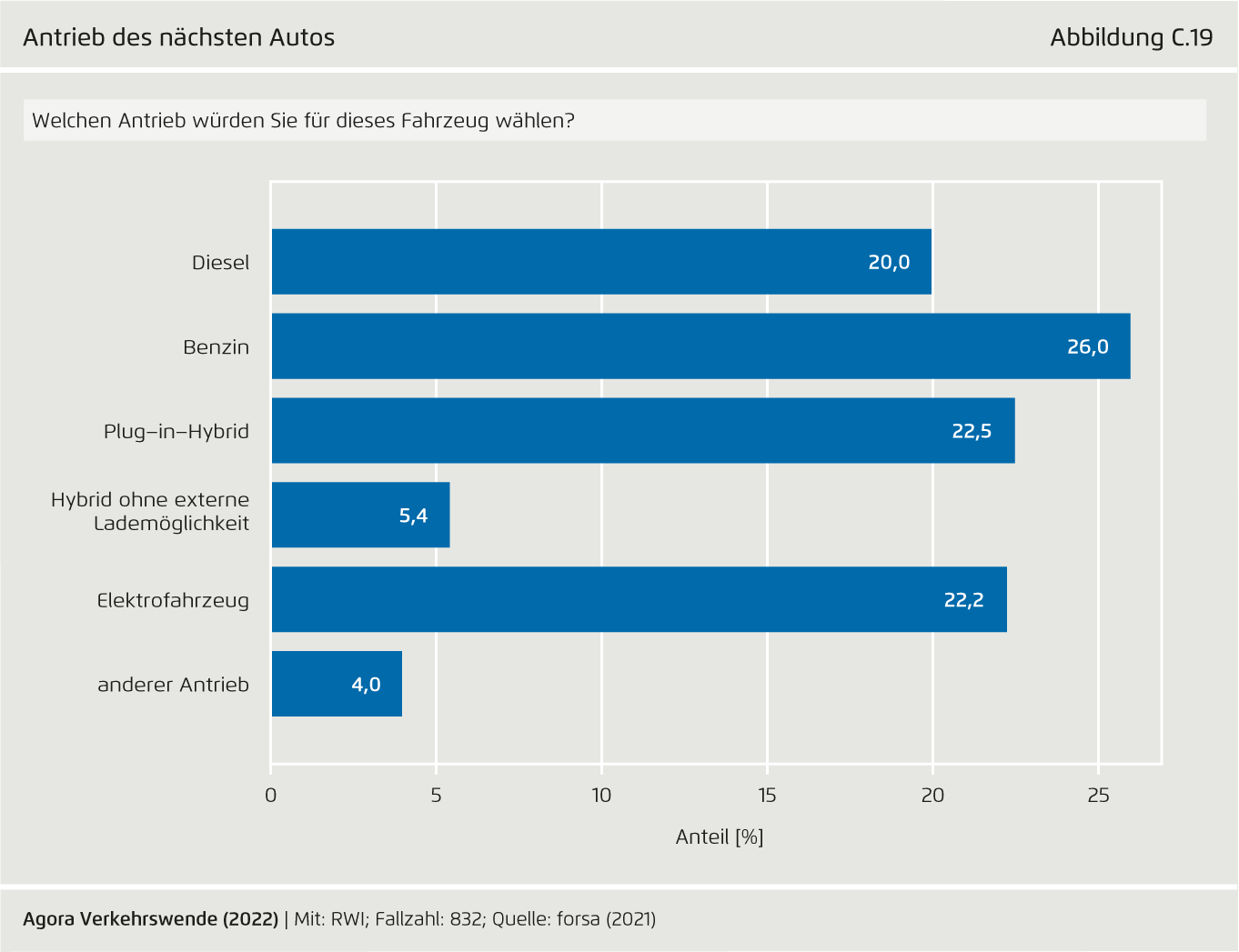

Antrieb des nächsten Autos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.19

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

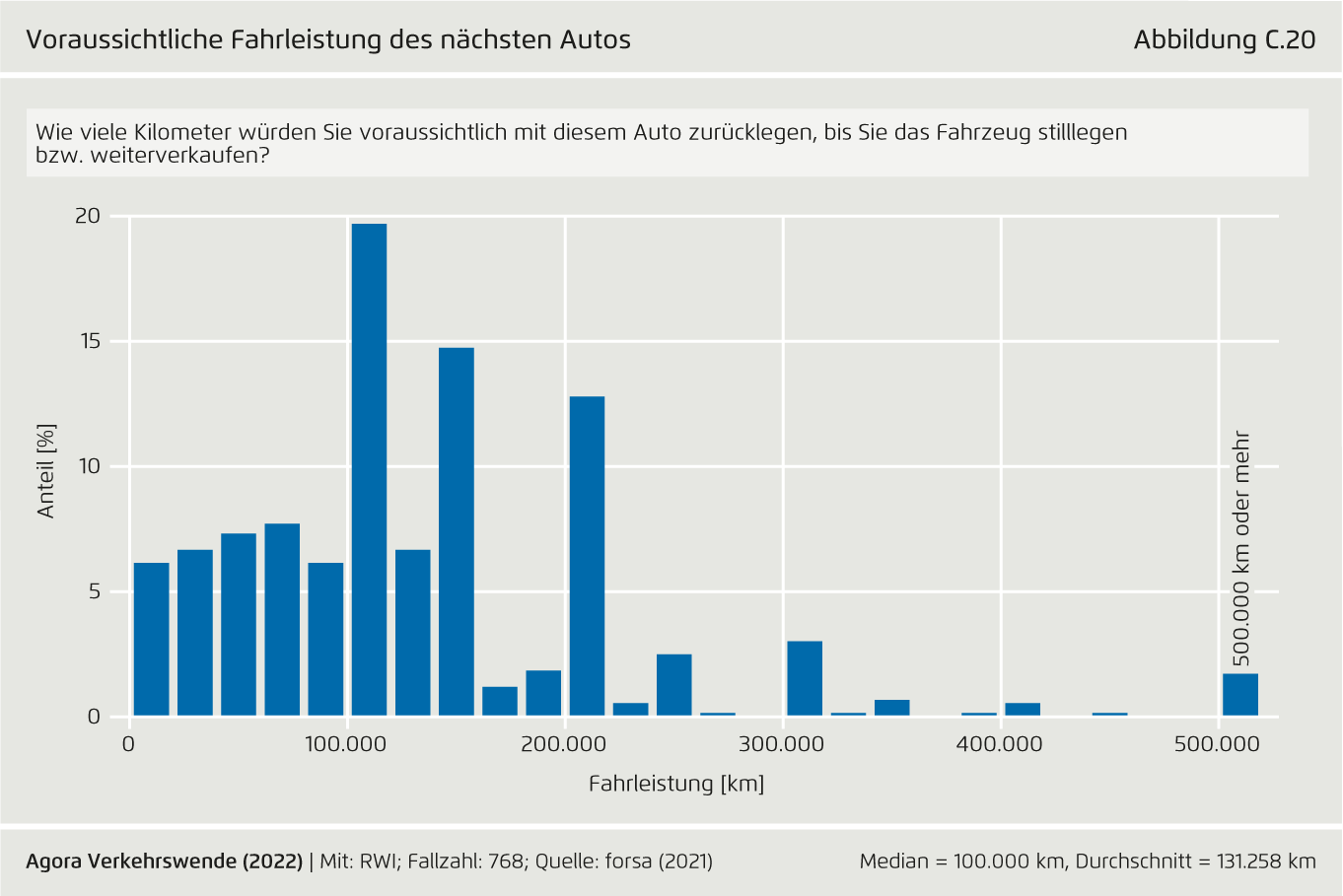

Voraussichtliche Fahrleistung des nächsten Autos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.20

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

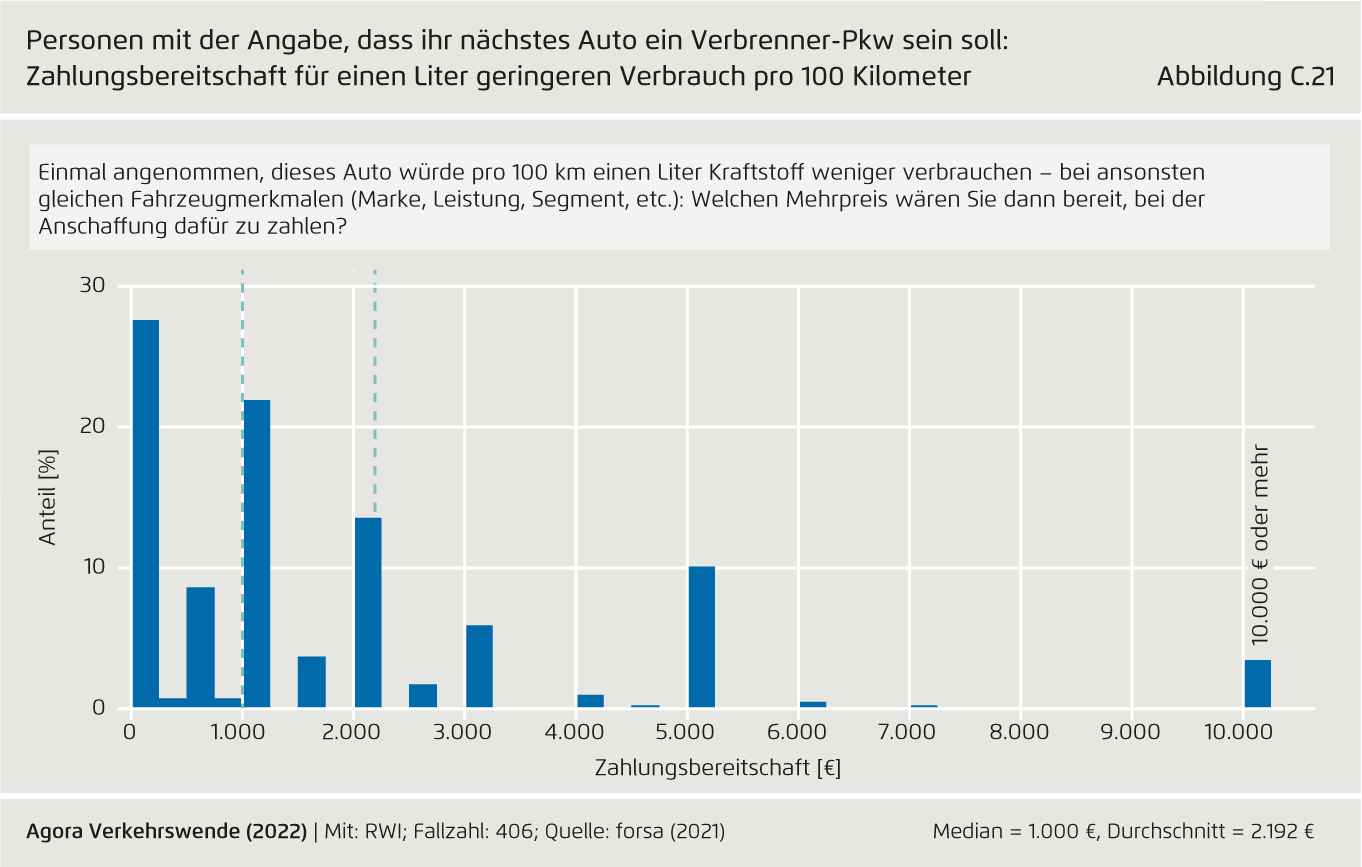

Personen mit der Angabe, dass ihr nächstes Auto ein Verbrenner-Pkw sein soll: Zahlungsbereitschaft für einen Liter geringeren Verbrauch pro 100 Kilometer

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.21

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

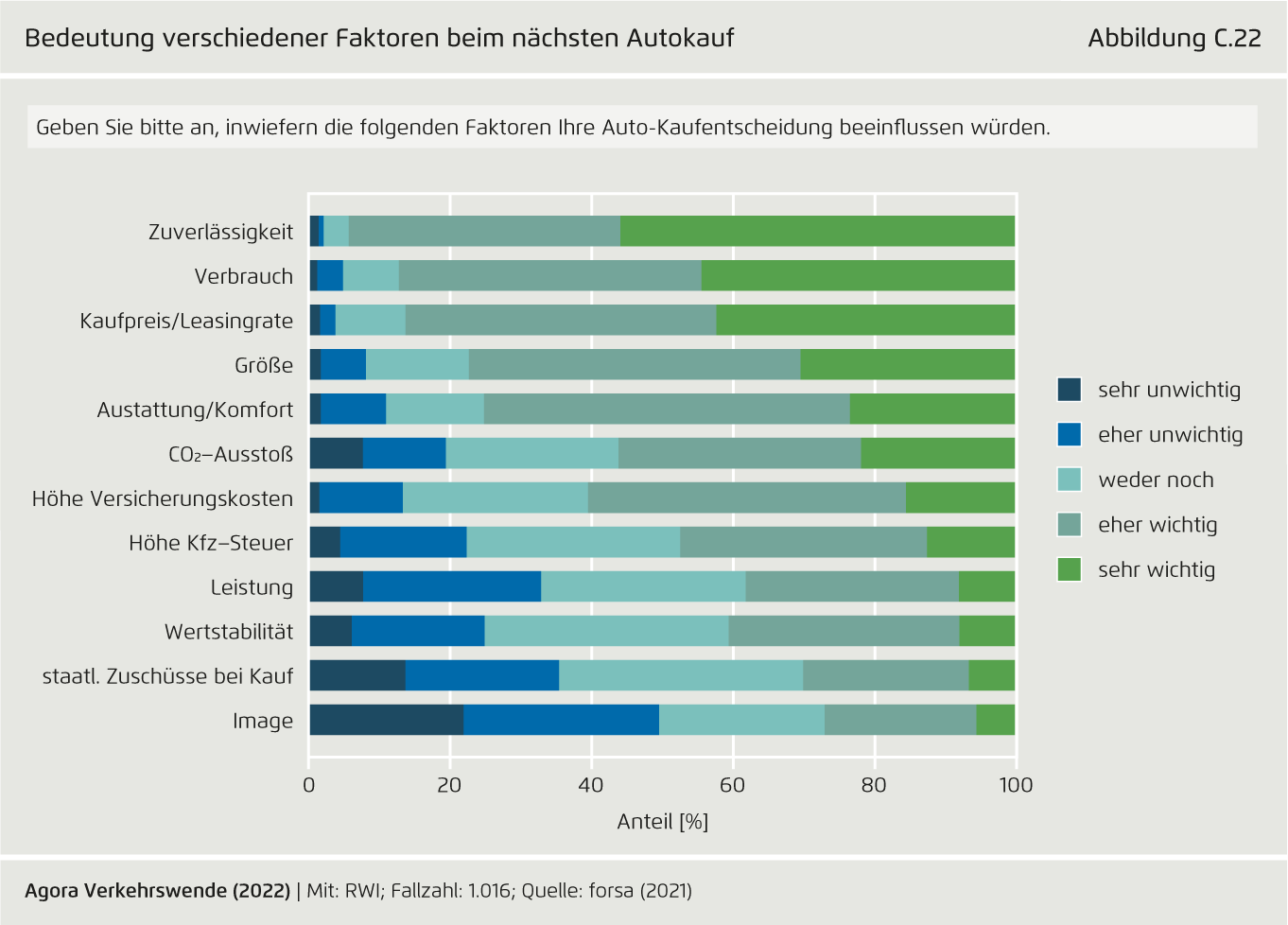

Bedeutung verschiedener Faktoren beim nächsten Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.22

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

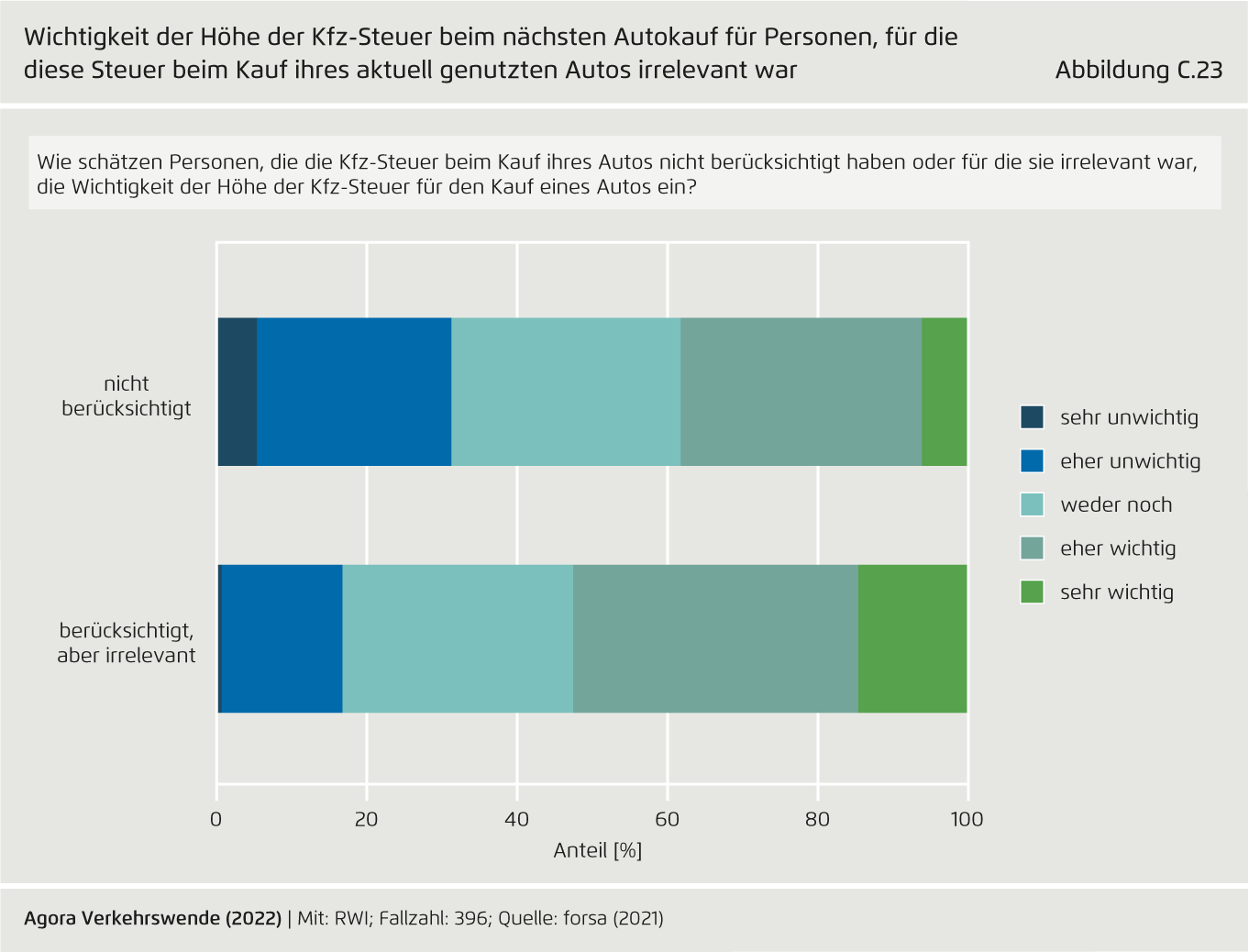

Wichtigkeit der Höhe der Kfz-Steuer beim nächsten Autokauf für Personen, für die diese Steuer beim Kauf ihres aktuell genutzten Autos irrelevant war

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.23

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

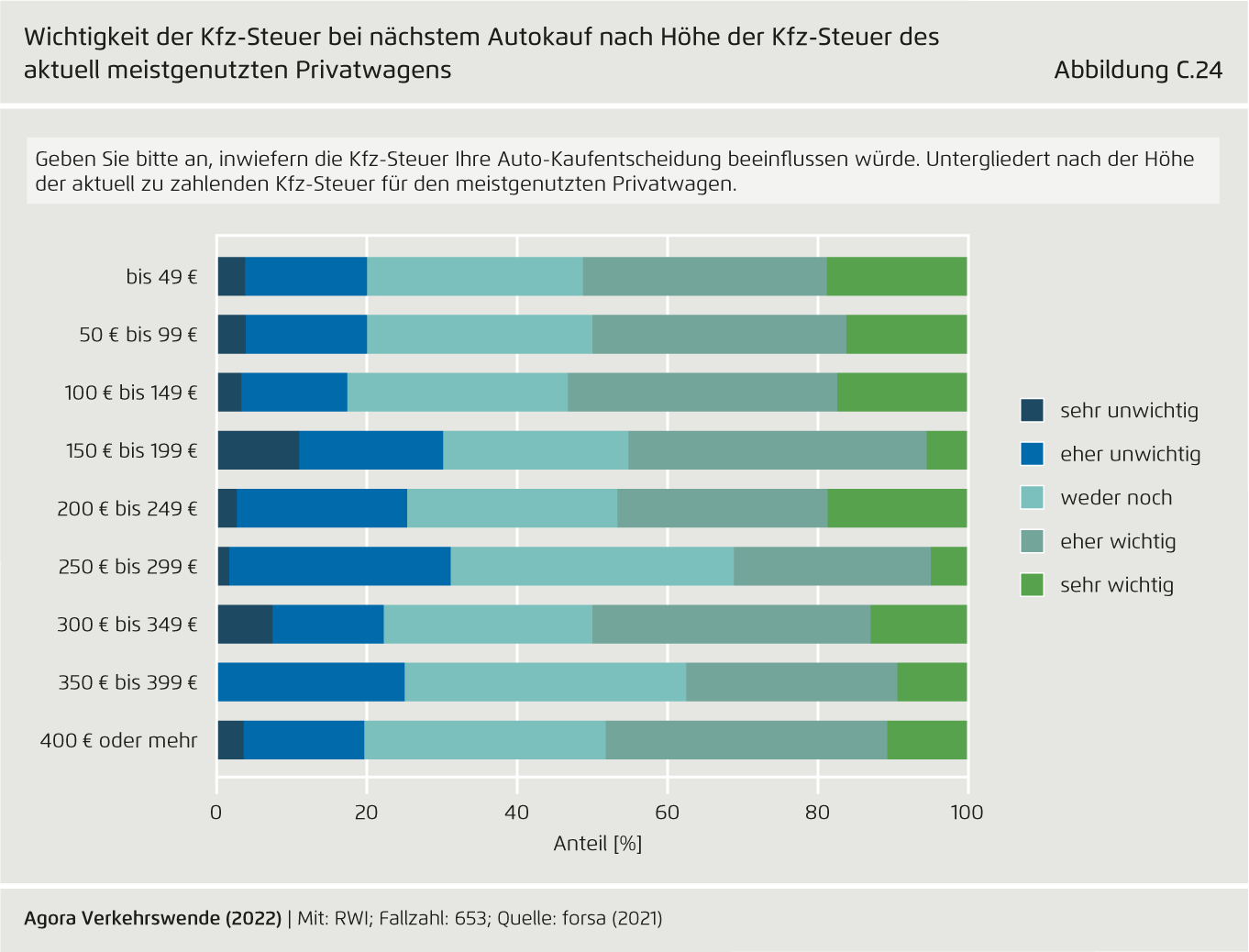

Wichtigkeit der Kfz-Steuer bei nächstem Autokauf nach Höhe der Kfz-Steuer des aktuell meistgenutzten Privatwagens

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.24

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

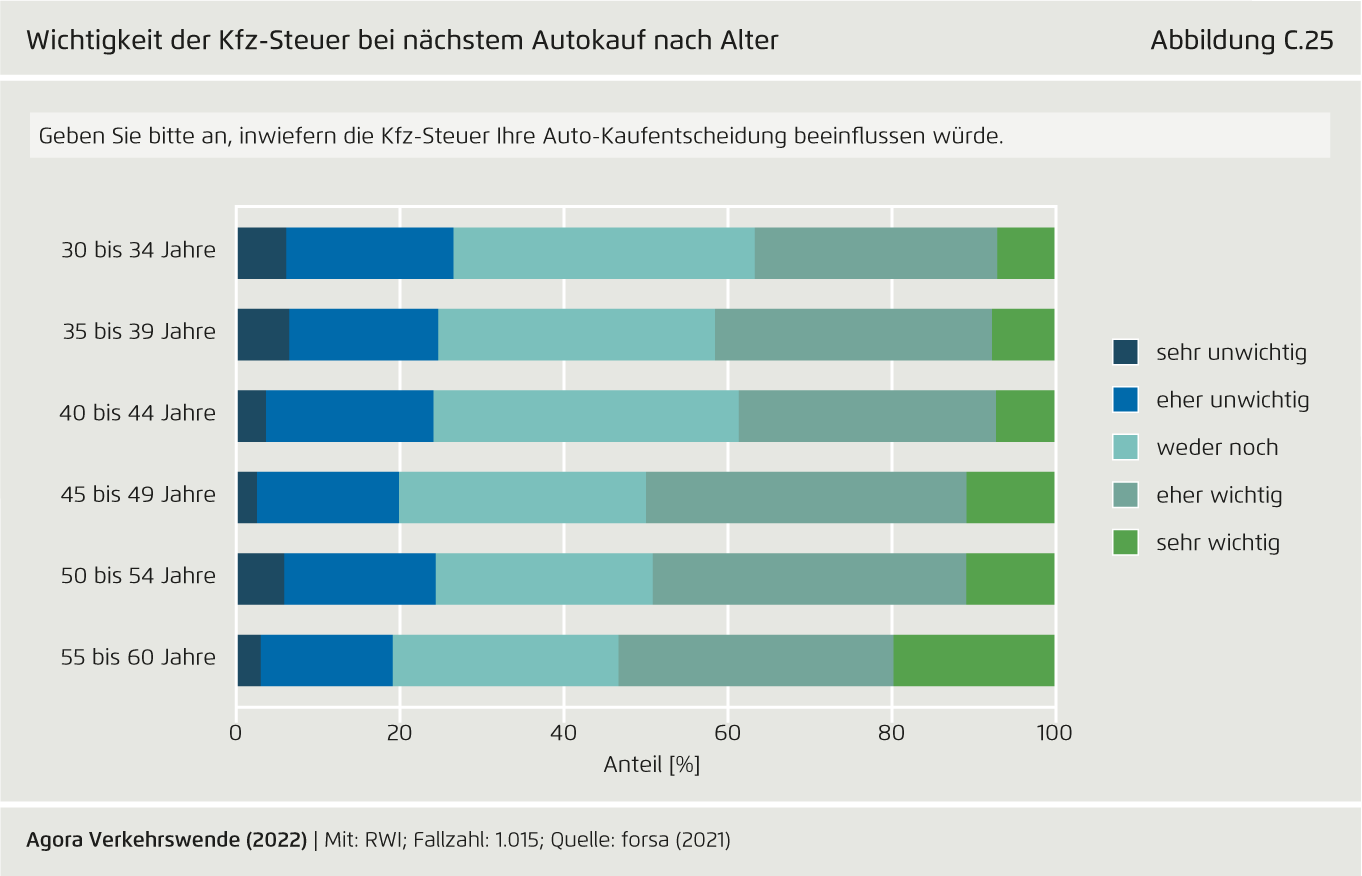

Wichtigkeit der Kfz-Steuer bei nächstem Autokauf nach Alter

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.25

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

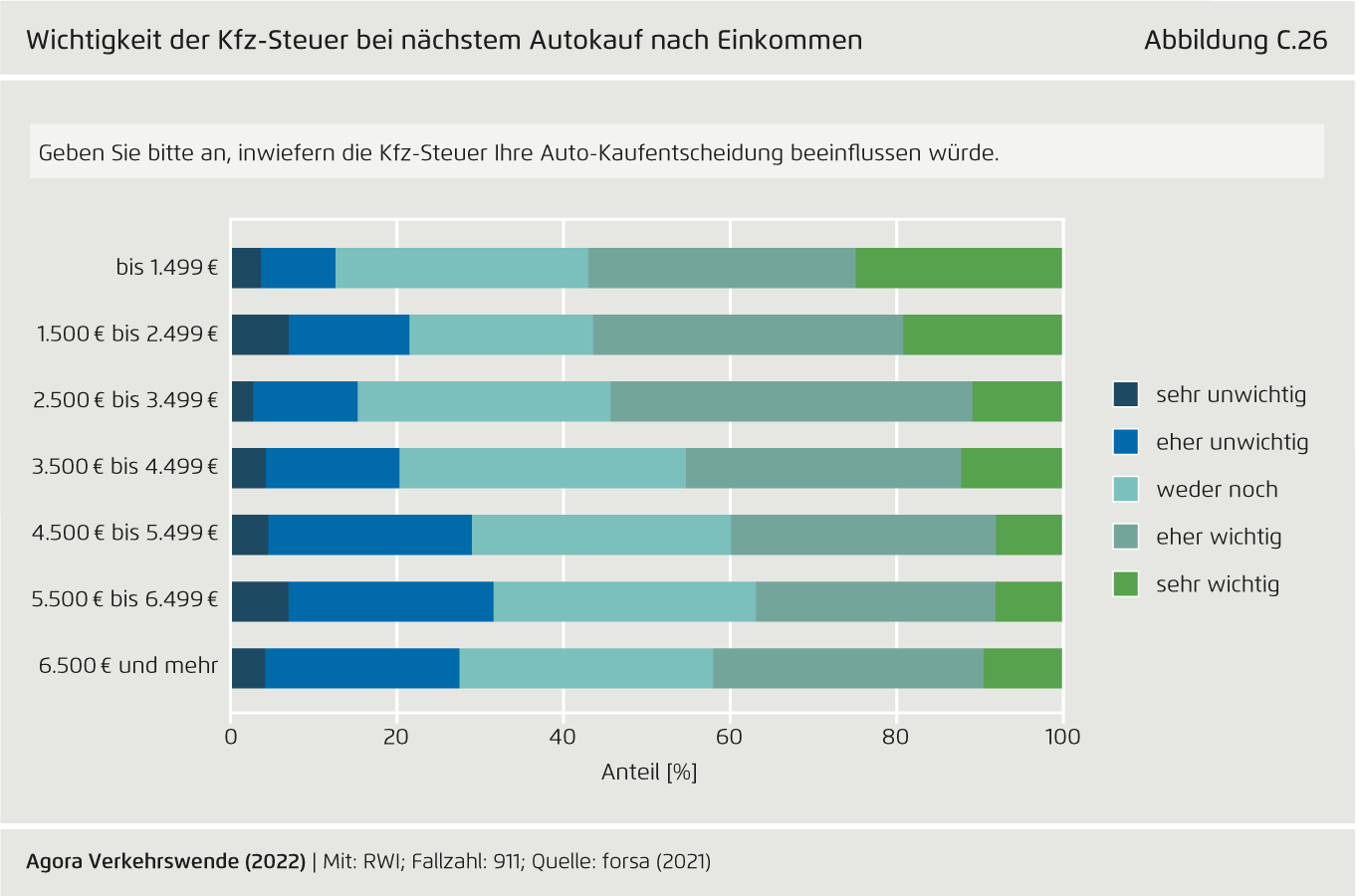

Wichtigkeit der Kfz-Steuer bei nächstem Autokauf nach Einkommen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.26

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

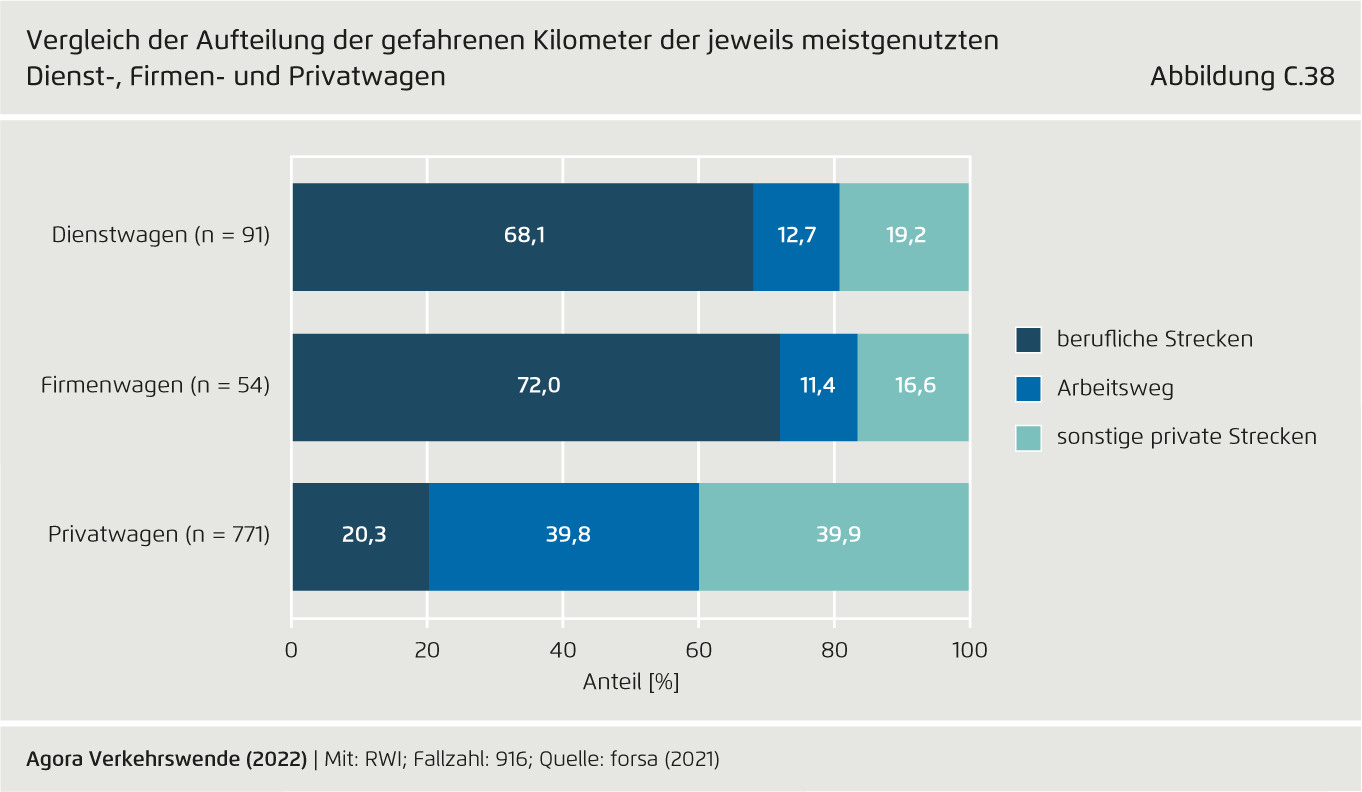

Vergleich der Aufteilung der gefahrenen Kilometer der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite C.38

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

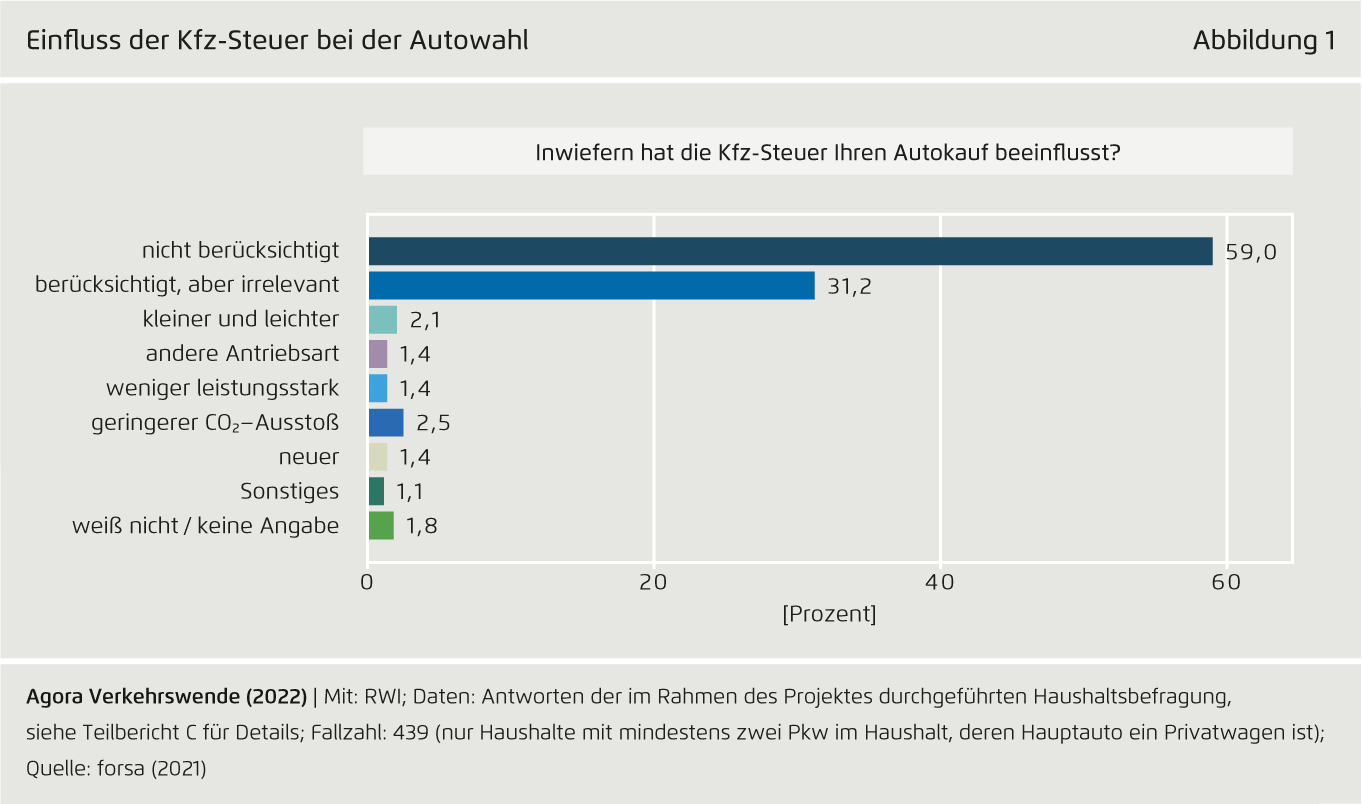

Einfluss der Kfz-Steuer bei der Autowahl

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 1

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

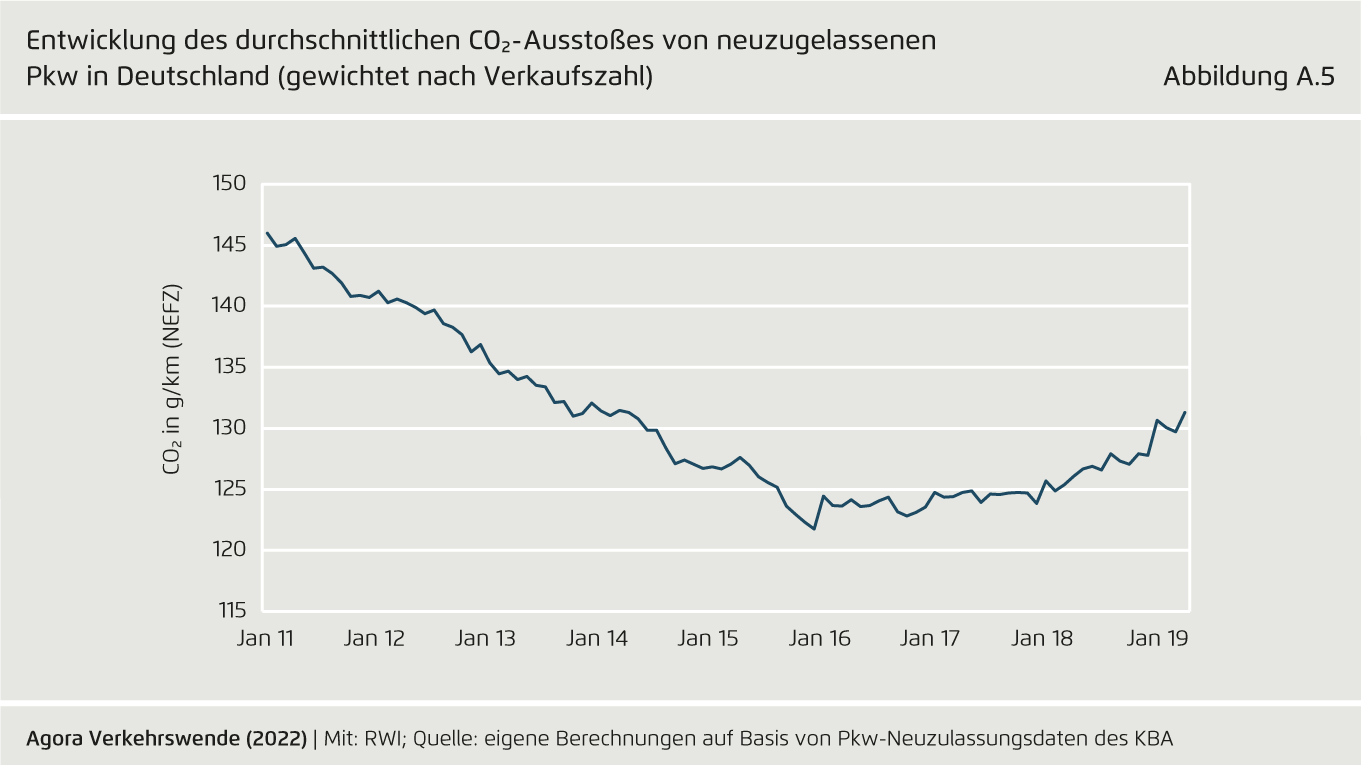

Entwicklung des durchschnittlichen CO2-Ausstoßes von neuzugelassenen Pkw in Deutschland (gewichtet nach Verkaufszahl)

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.5

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

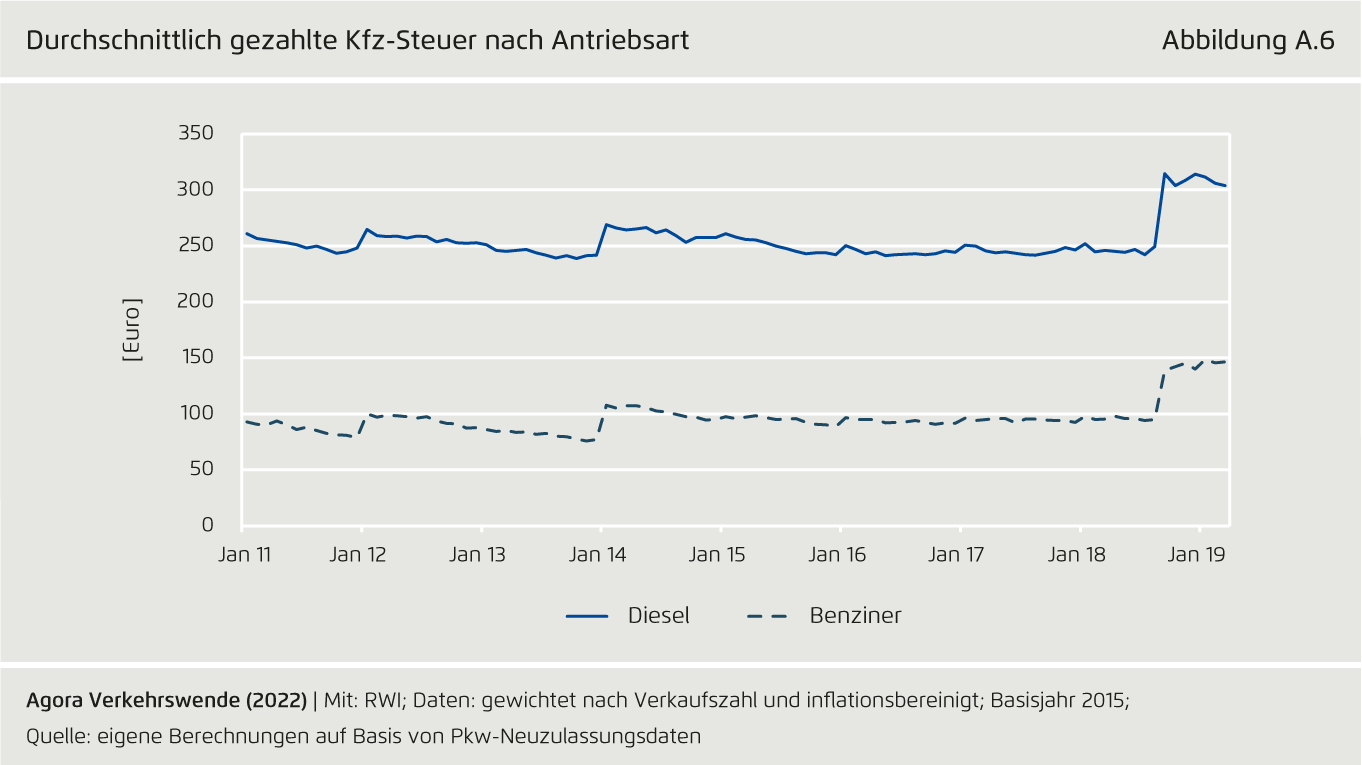

Durchschnittlich gezahlte Kfz-Steuer nach Antriebsart

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.6

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

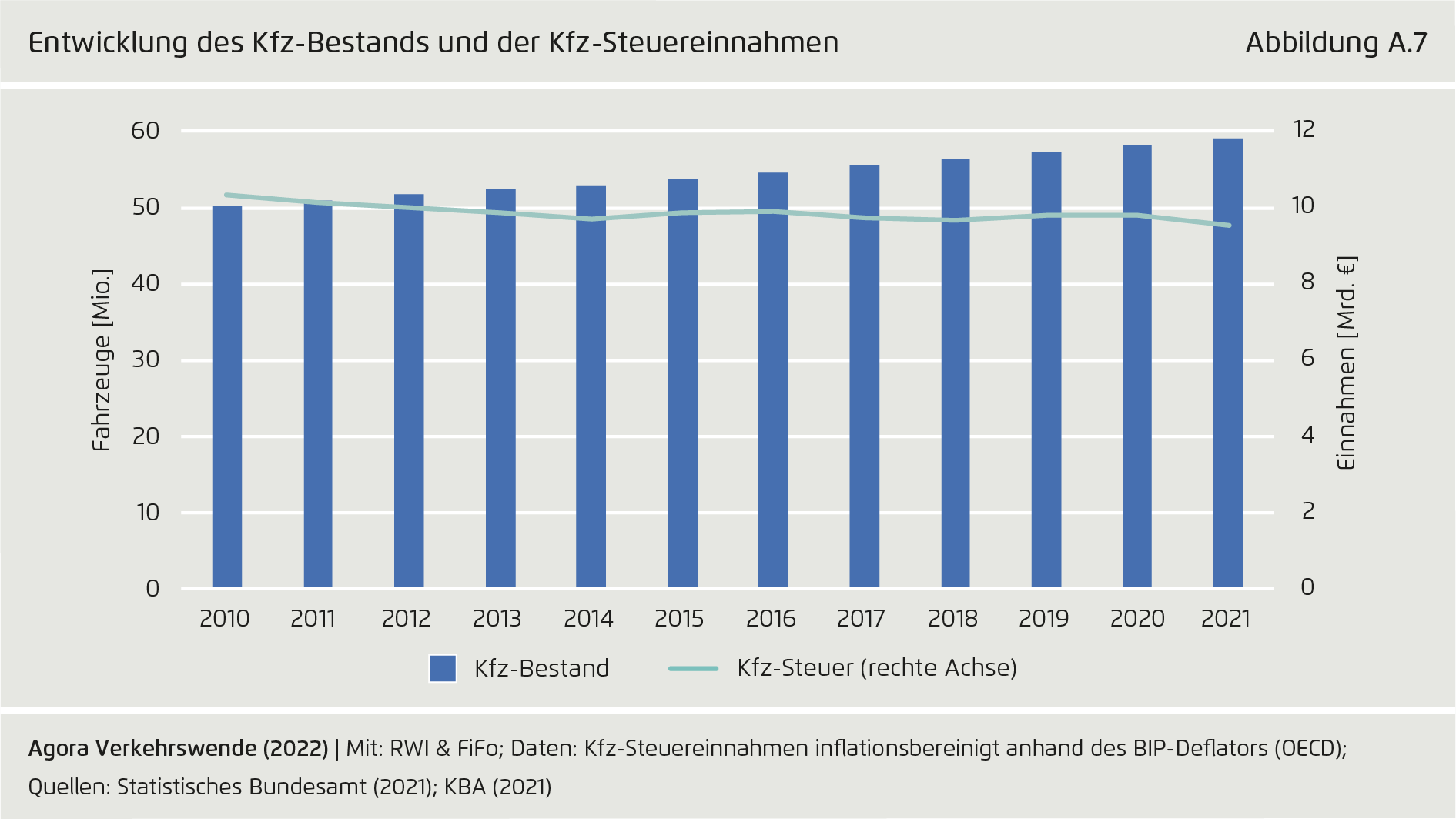

Entwicklung des Kfz-Bestands und der Kfz-Steuereinnahmen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.7

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

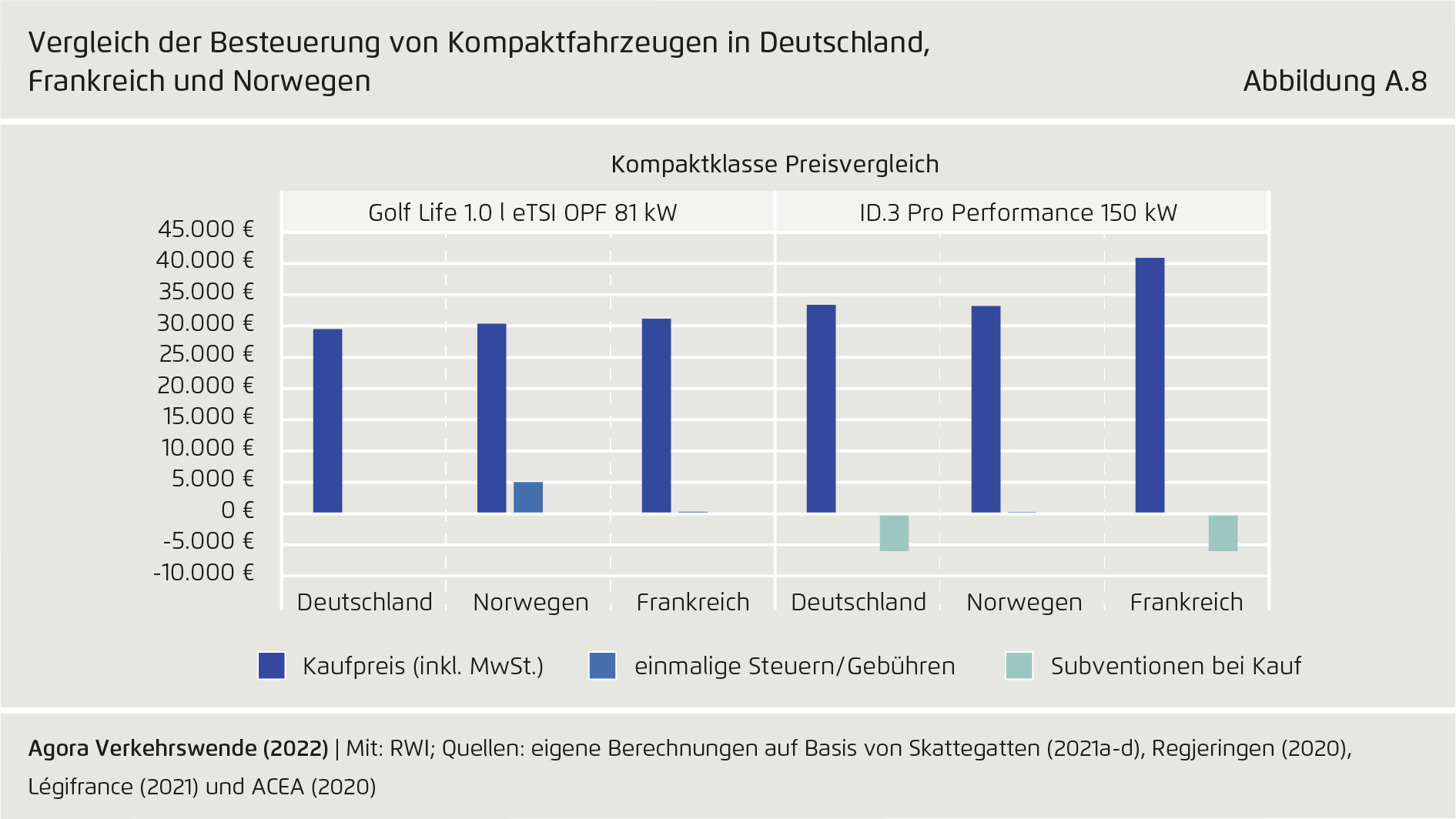

Vergleich der Besteuerung von Kompaktfahrzeugen in Deutschland, Frankreich und Norwegen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.8

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

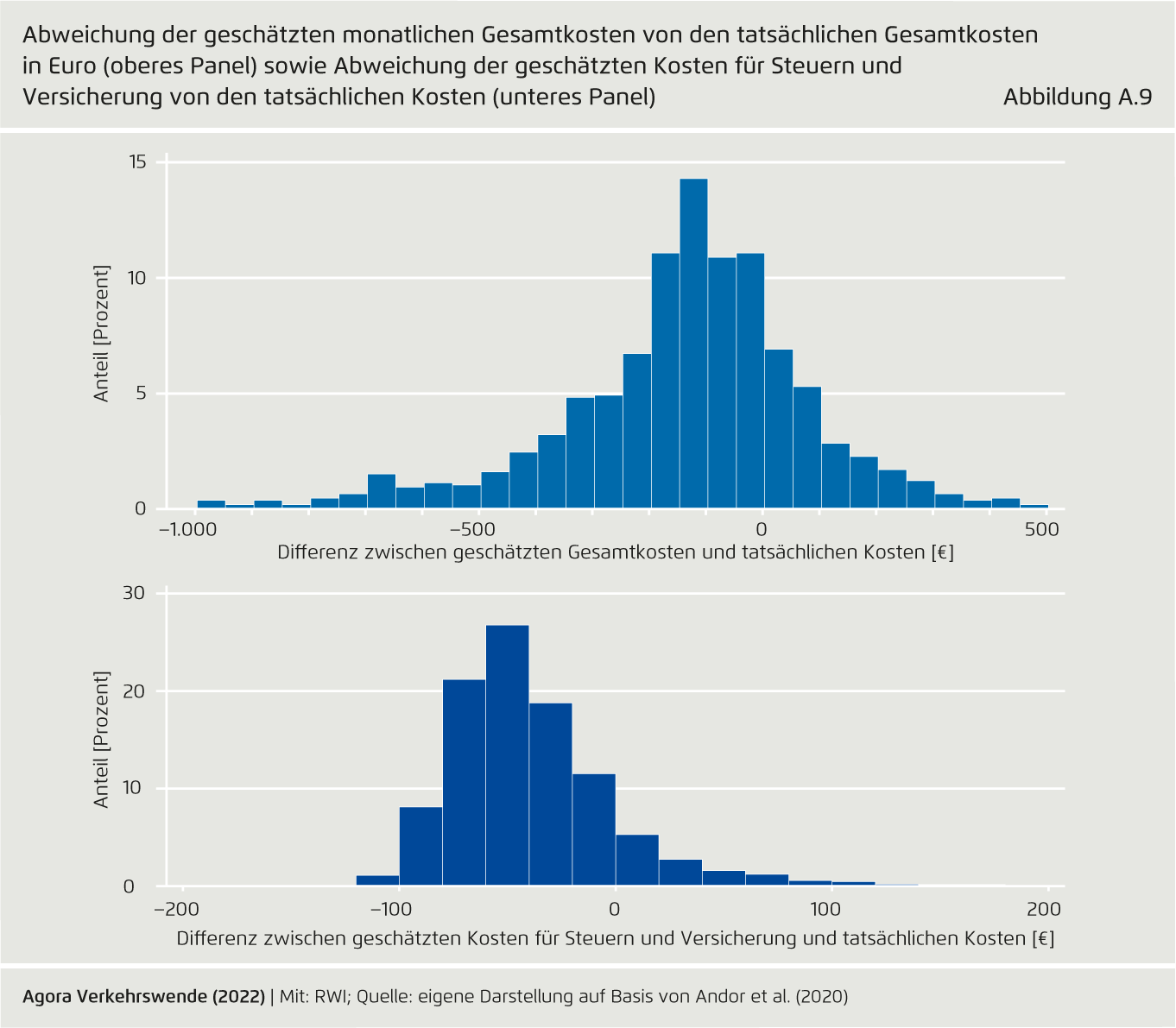

Abweichung der geschätzten monatlichen Gesamtkosten von den tatsächlichen Gesamtkosten in Euro (oberes Panel) sowie Abweichung der geschätzten Kosten für Steuern und Versicherung von den tatsächlichen Kosten (unteres Panel)

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.9

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

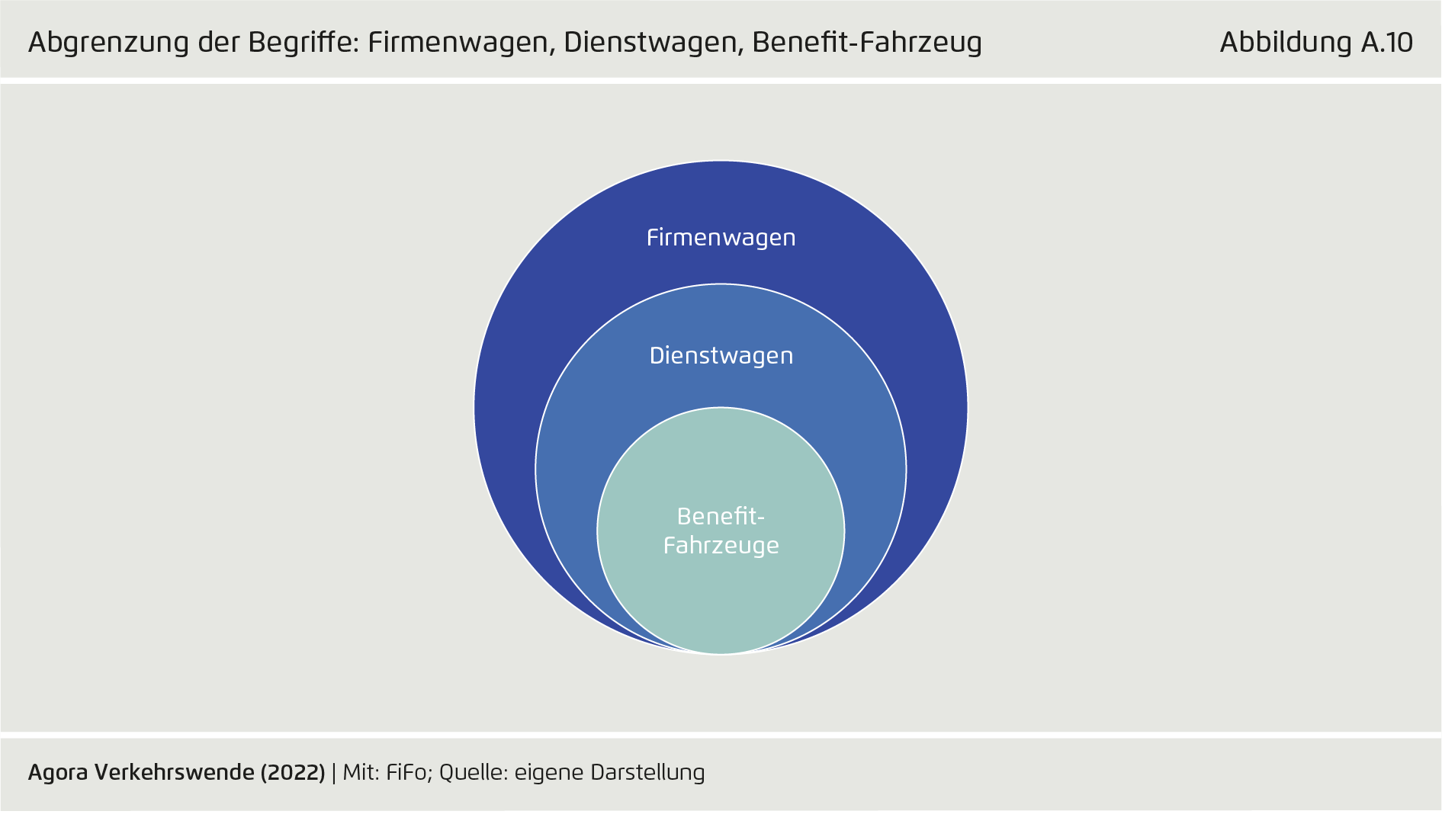

Abgrenzung der Begriffe: Firmenwagen, Dienstwagen, Benefit-Fahrzeug

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.10

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

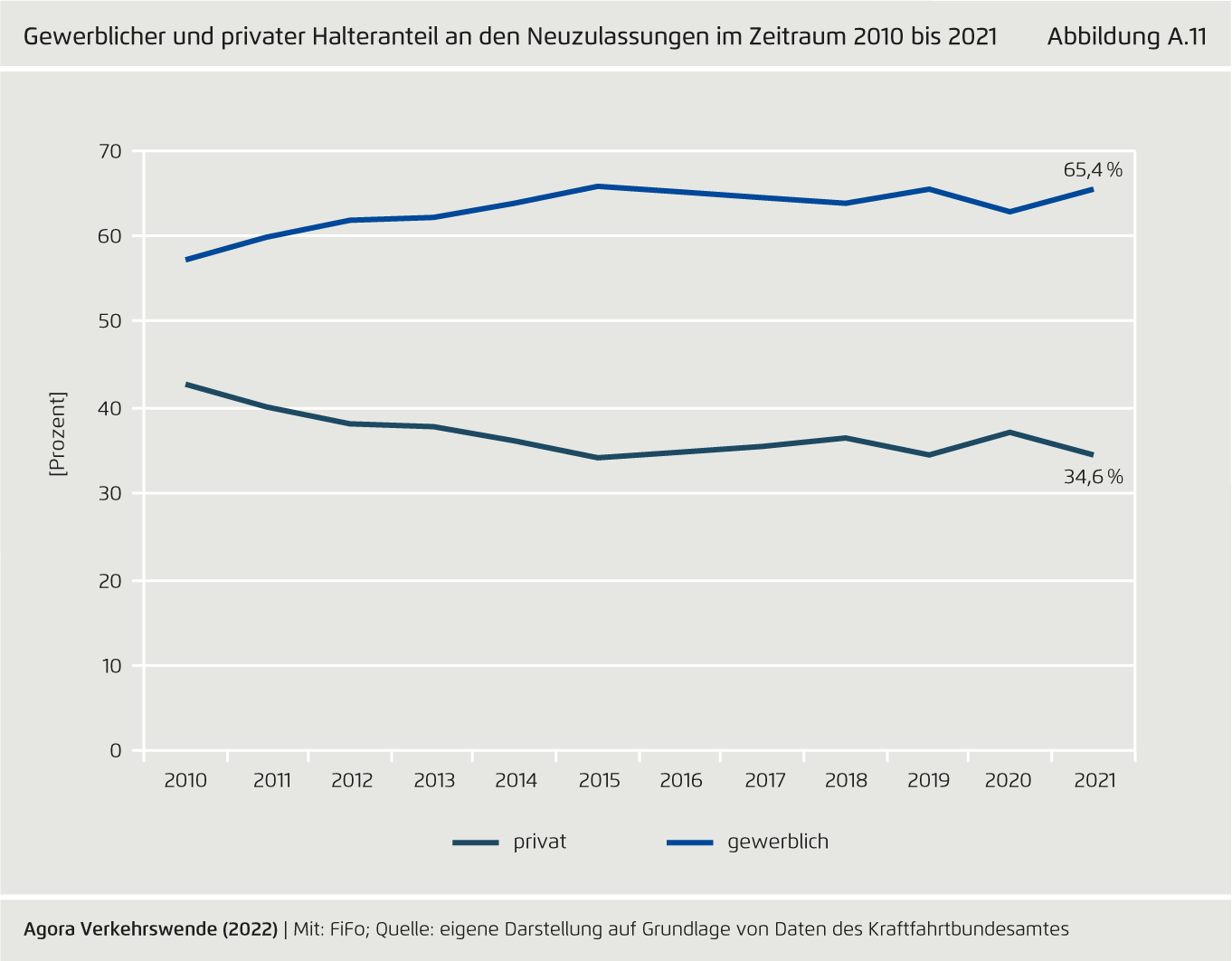

Gewerblicher und privater Halteranteil an den Neuzulassungen im Zeitraum 2010 bis 2021

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.11

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

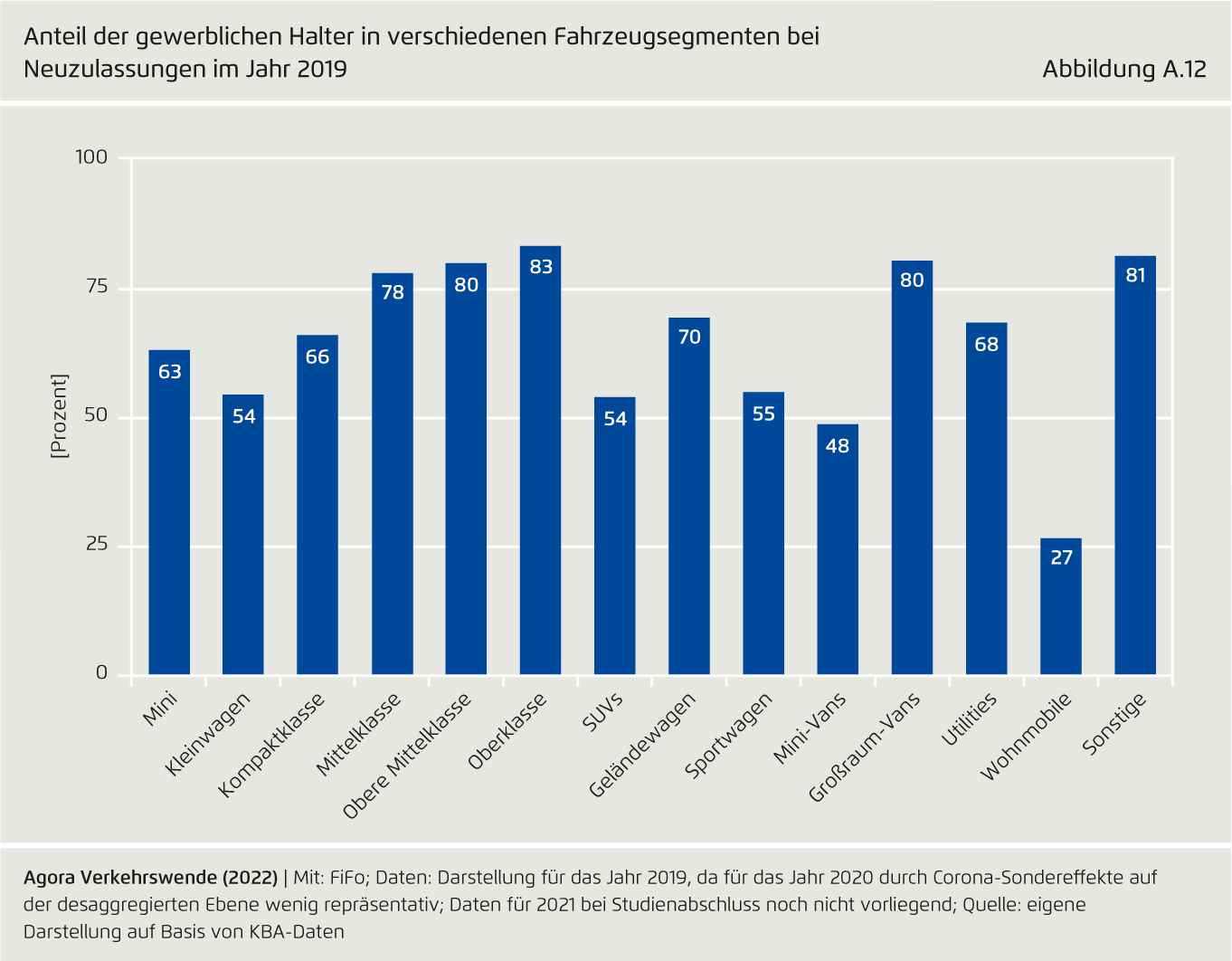

Anteil der gewerblichen Halter in verschiedenen Fahrzeugsegmenten bei Neuzulassungen im Jahr 2019

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.12

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

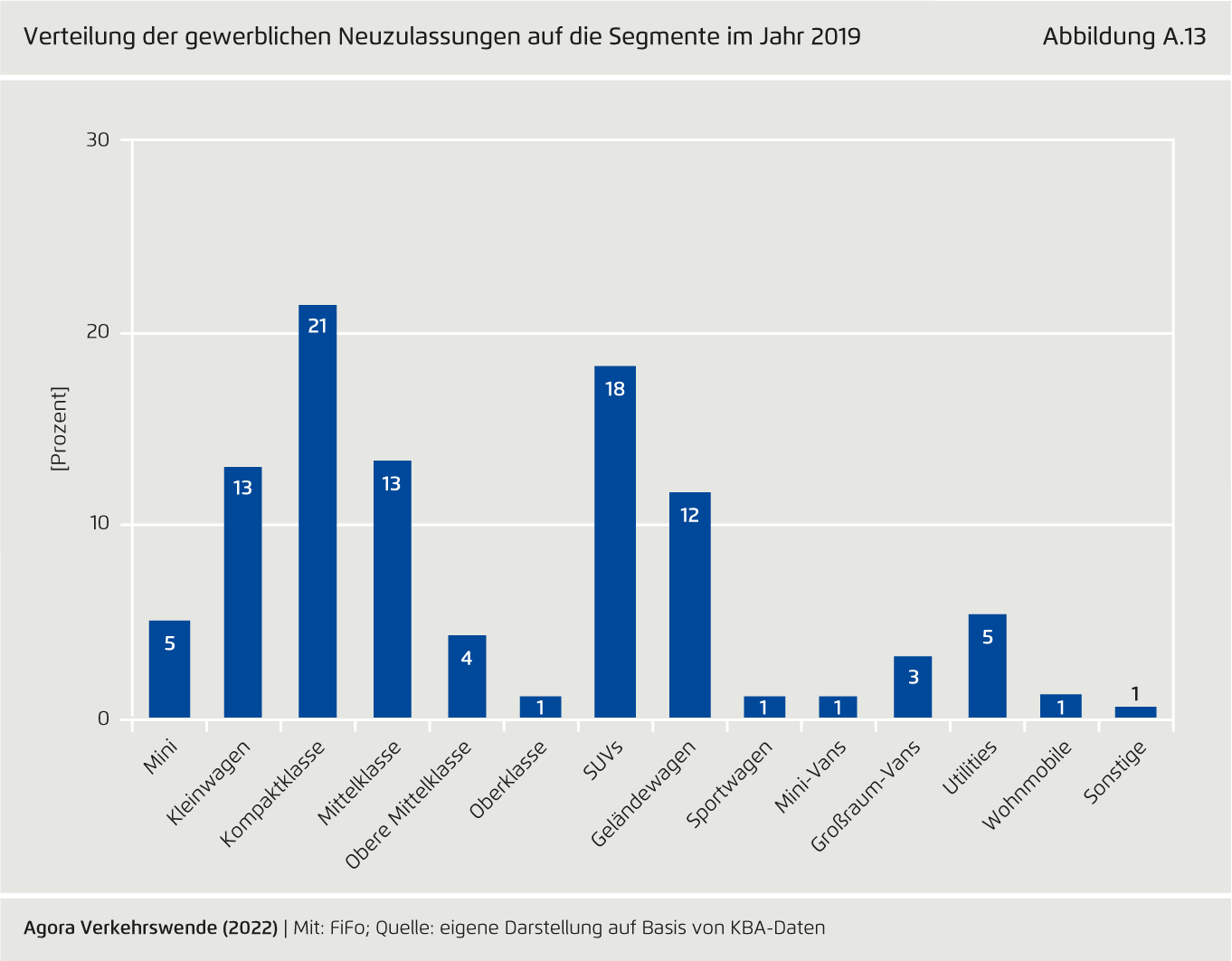

Verteilung der gewerblichen Neuzulassungen auf die Segmente im Jahr 2019

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.13

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

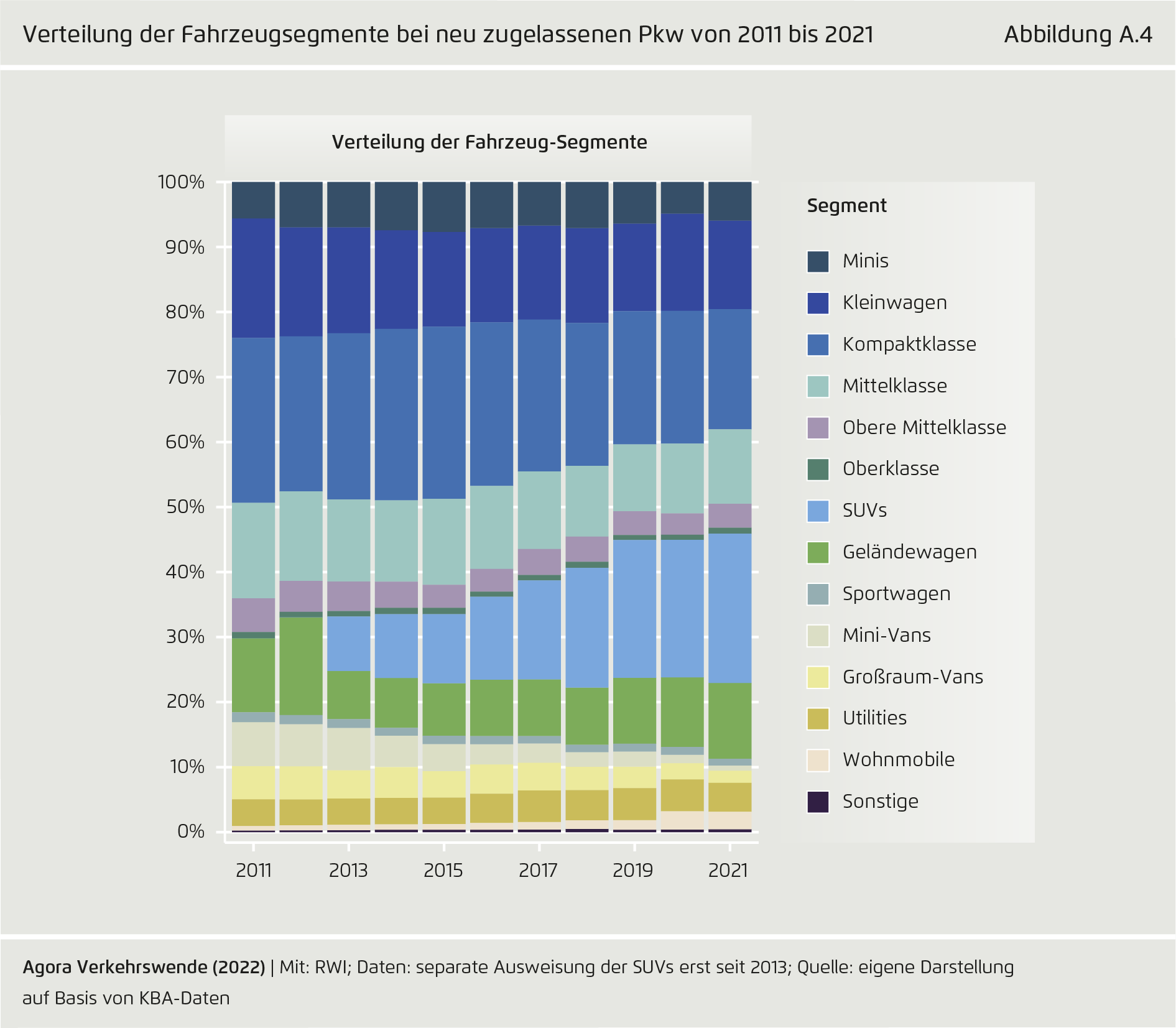

Verteilung der Fahrzeugsegmente bei neu zugelassenen Pkw von 2011 bis 2021

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.4

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

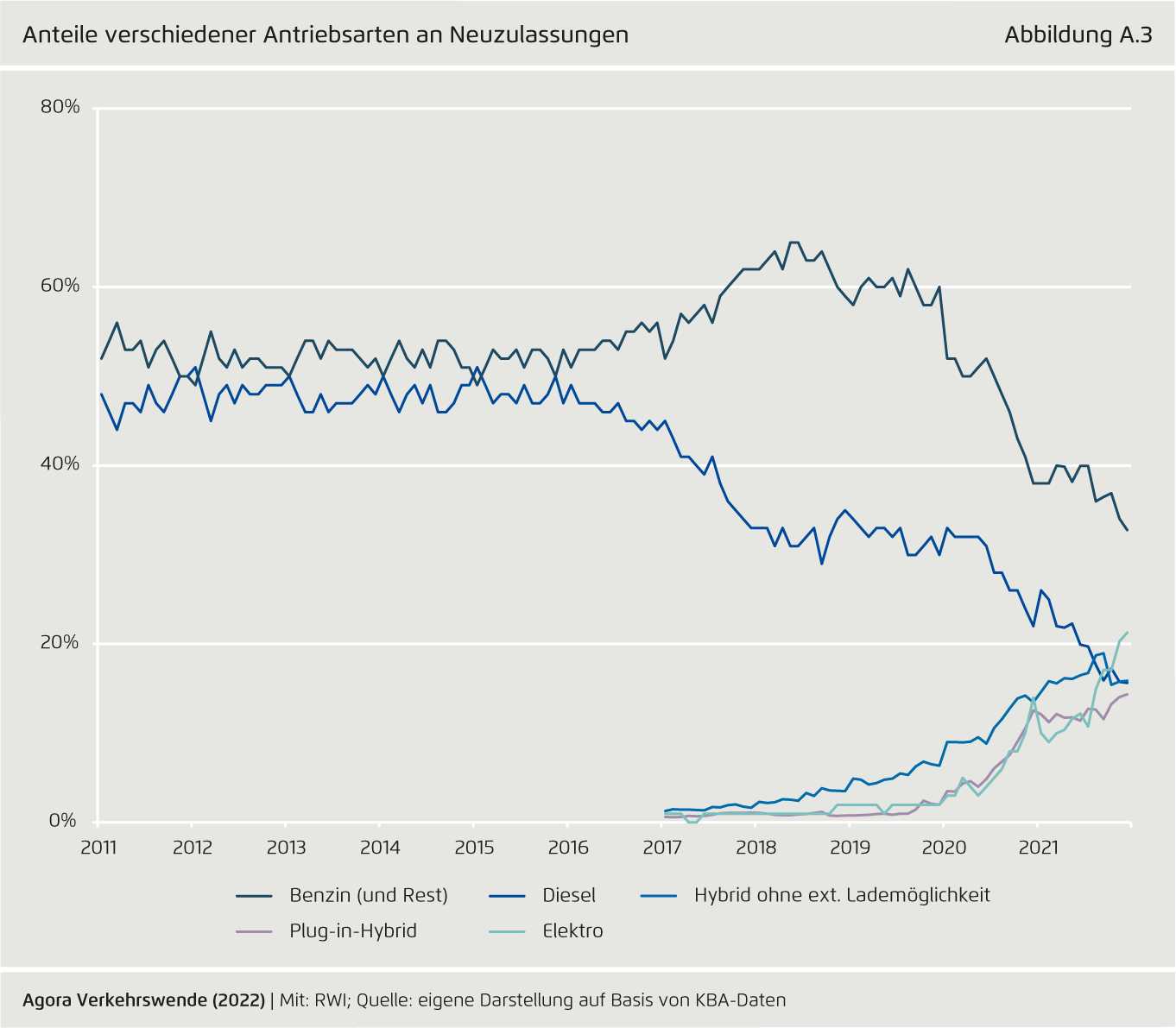

Anteile verschiedener Antriebsarten an Neuzulassungen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.3

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Autobesitzer:innen: Berechnung der zu erwartenden laufenden Kosten vor der Entscheidung zum Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 2

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Autobesitzer:innen: Vergleich verschiedener Fahrzeugmodelle/-konfigurationen hinsichtlich ihrer zukünftigen laufenden Kosten vor Autokauf

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 3

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

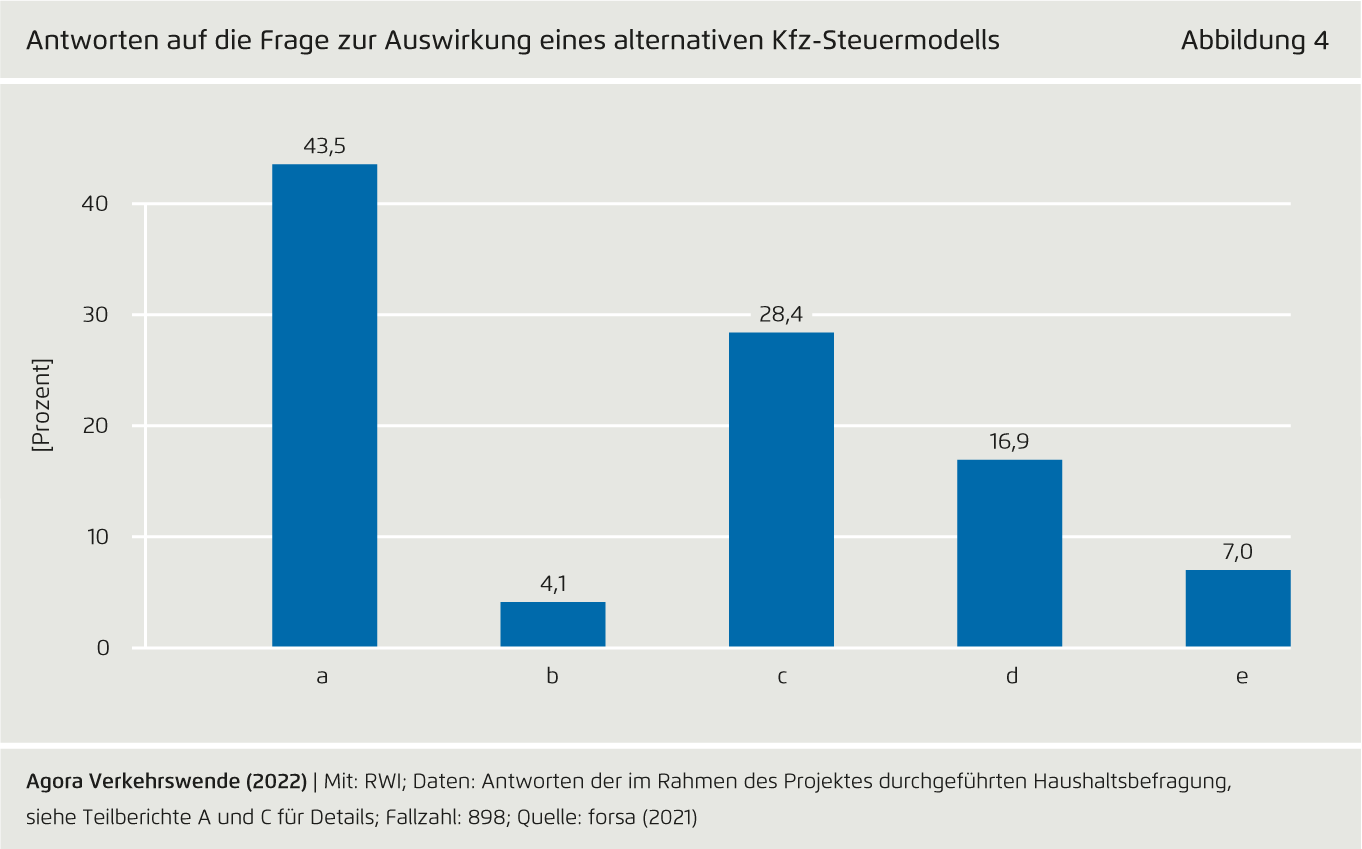

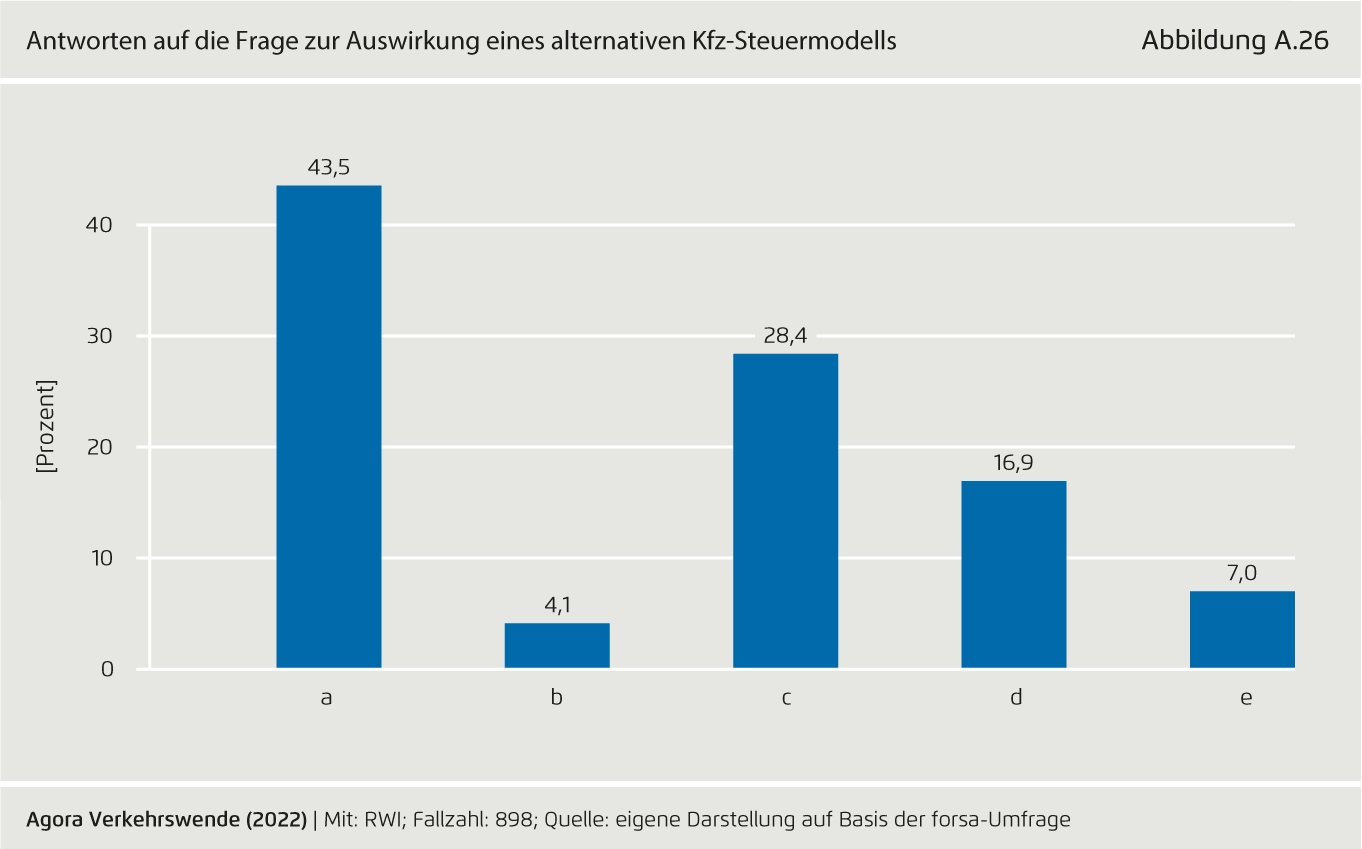

Antworten auf die Frage zur Auswirkung eines alternativen Kfz-Steuermodells

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 4

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

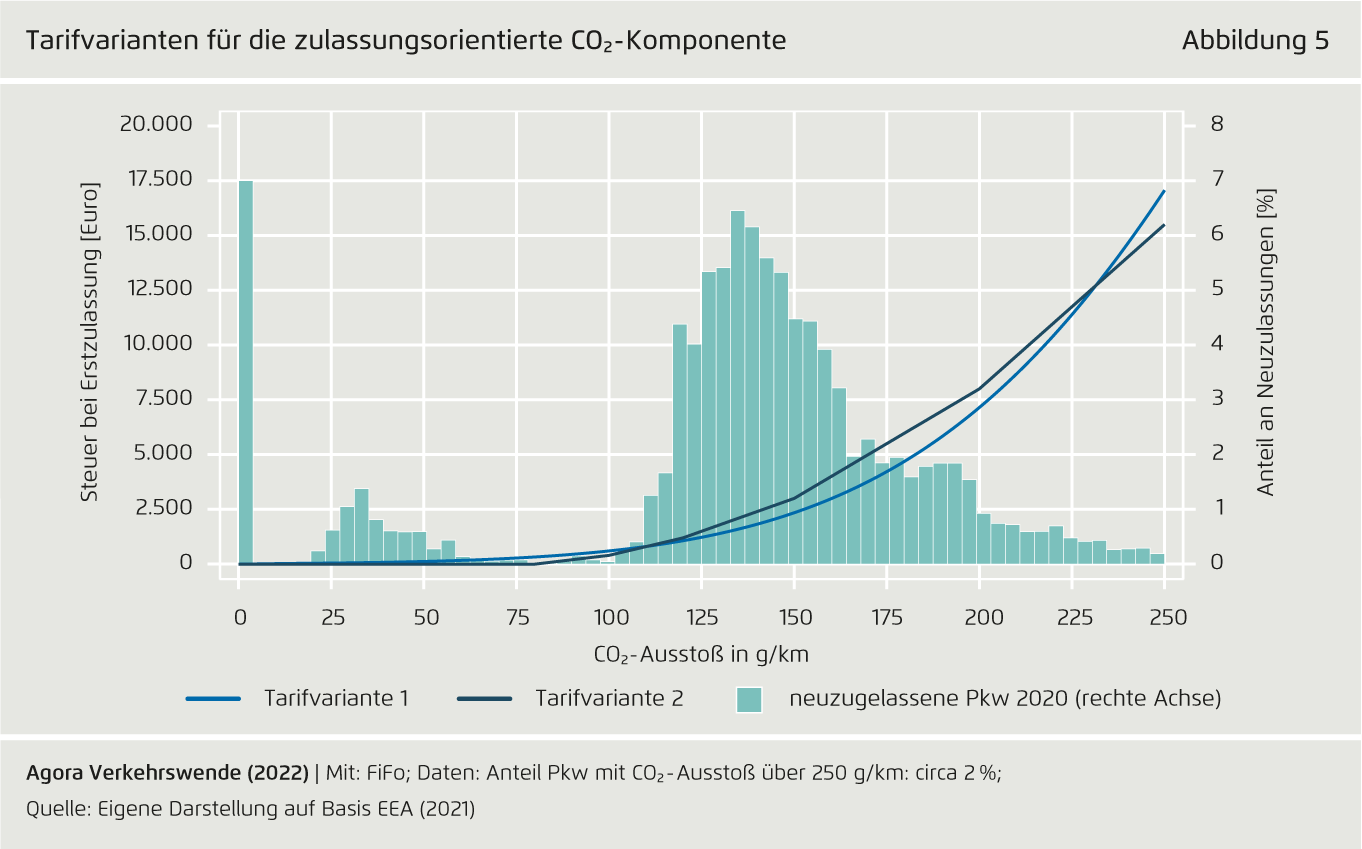

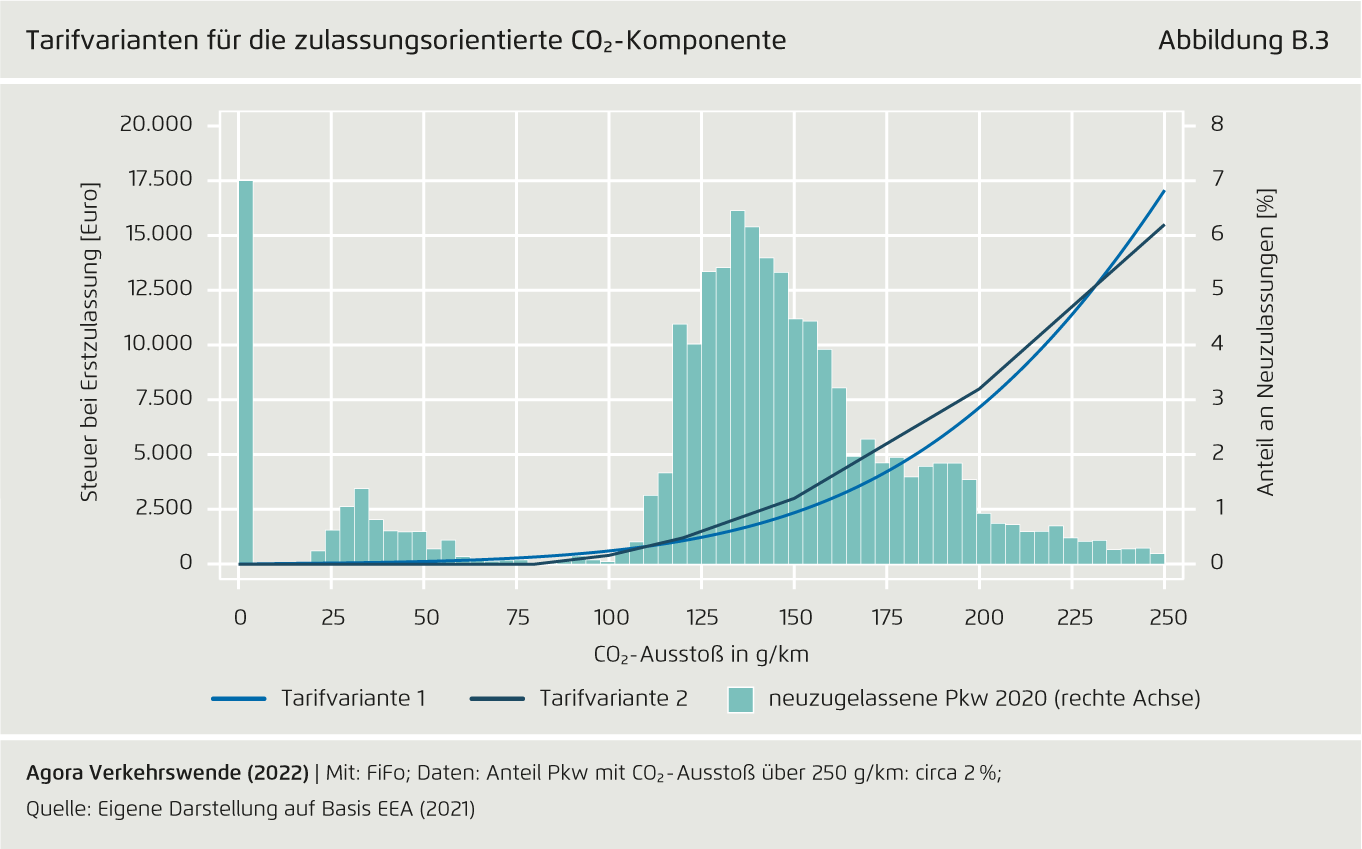

Tarifvarianten für die zulassungsorientierte CO2-Komponente

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 5

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

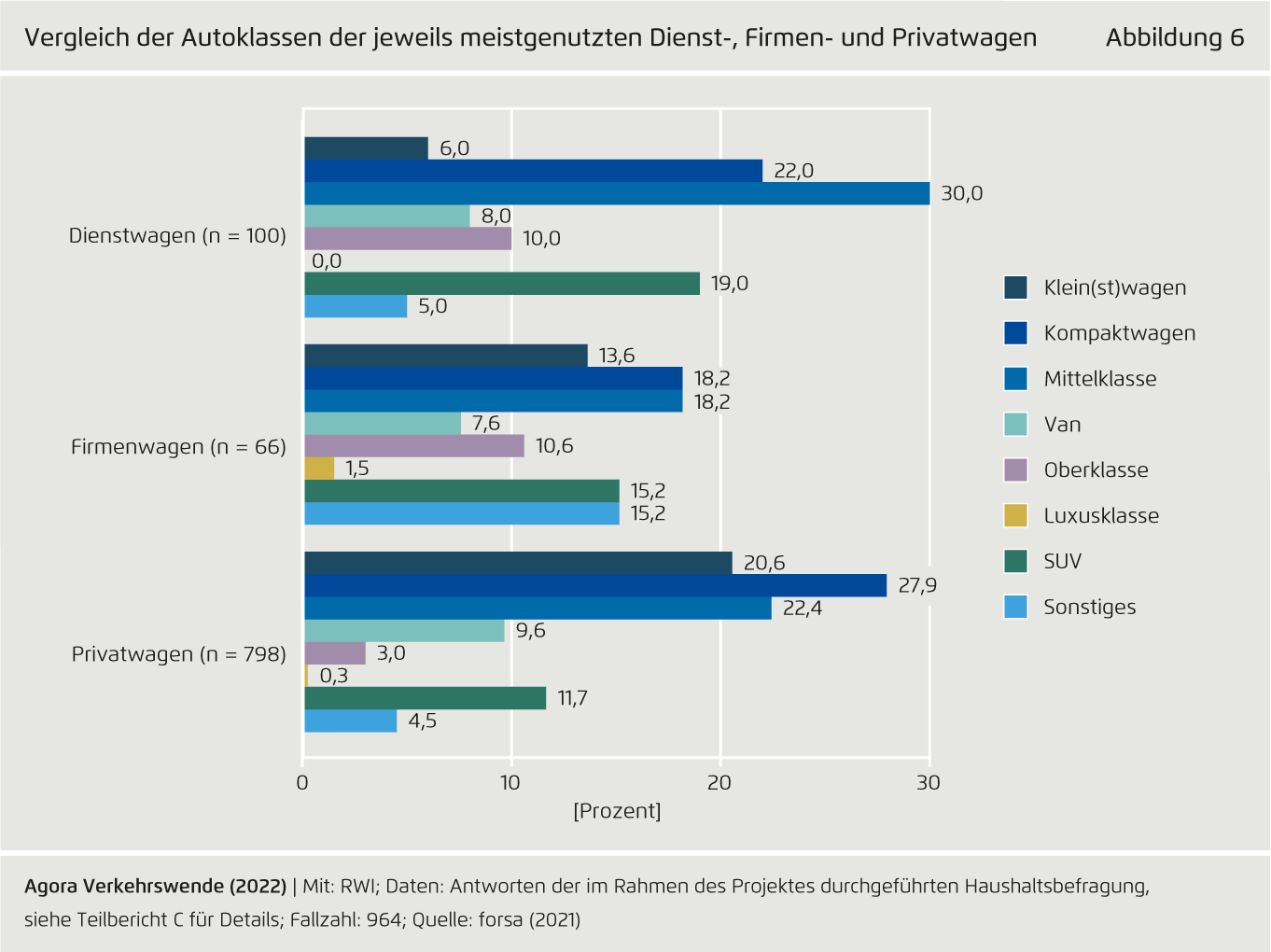

Vergleich der Autoklassen der jeweils meistgenutzten Dienst-, Firmen- und Privatwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 6

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

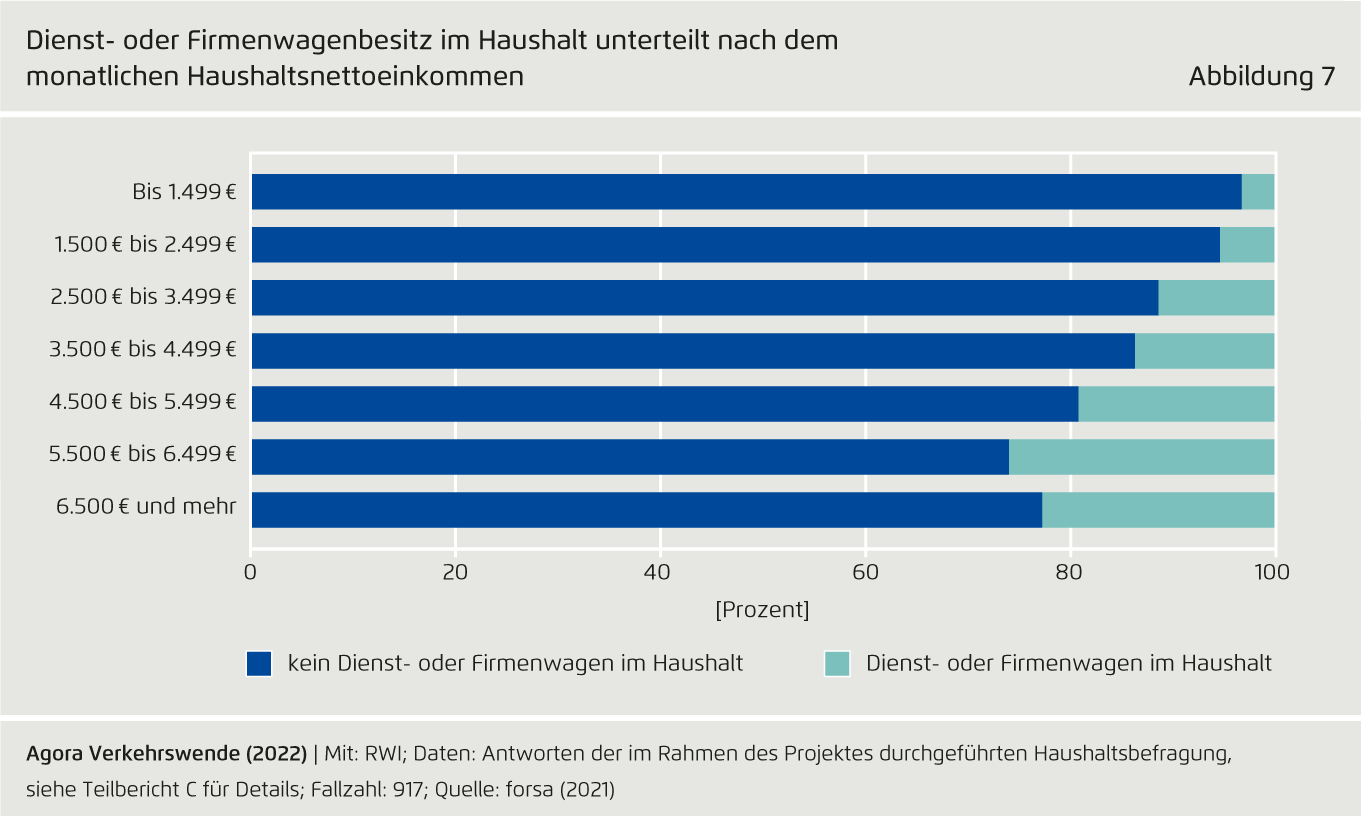

Dienst- oder Firmenwagenbesitz im Haushalt unterteilt nach dem monatlichen Haushaltsnettoeinkommen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 7

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Prozentuale Änderung der Einkommensteuer auf die private Dienstwagennutzung für generische Benziner-Fahrzeuge durch reformierte Pauschalmethode (mit paralleler Kfz-Steuerreform gemäß Variante 1)

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite 8

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

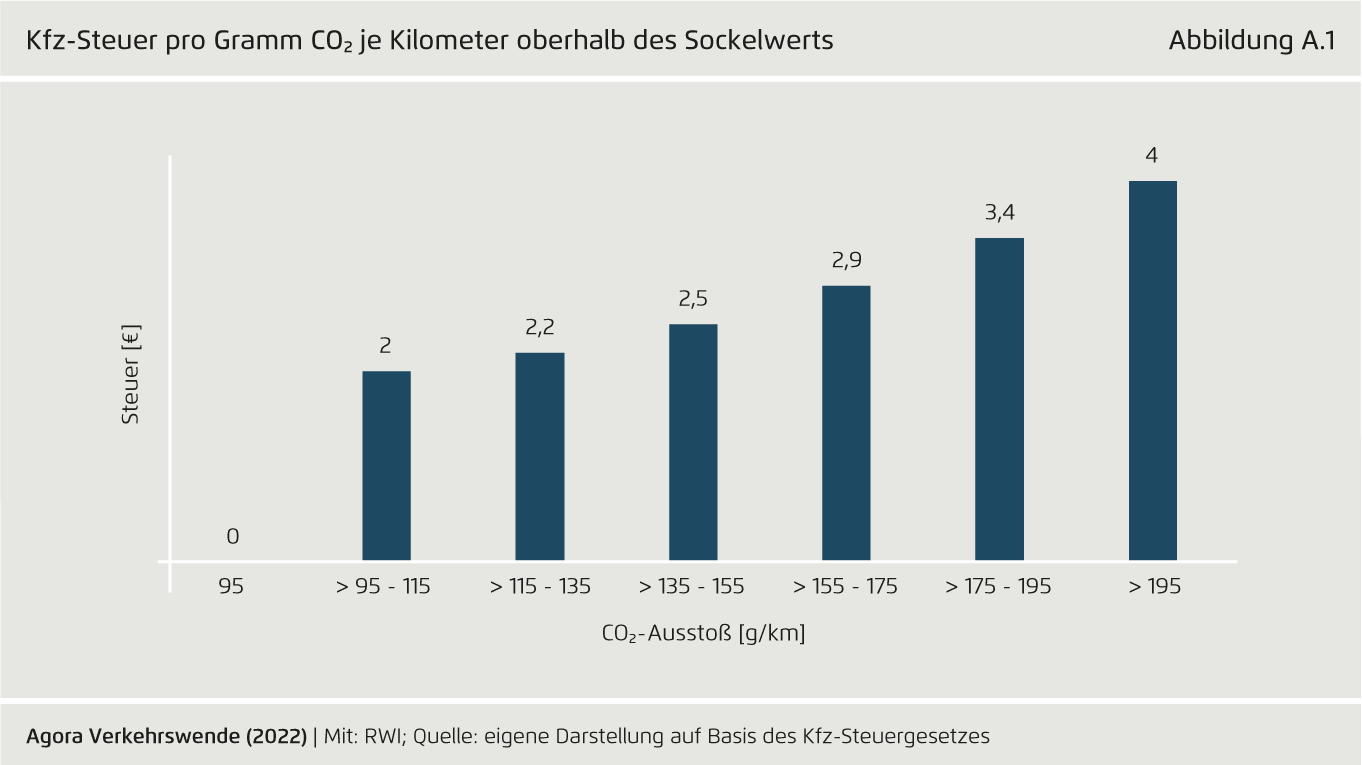

Kfz-Steuer pro Gramm CO2 je Kilometer oberhalb des Sockelwerts

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.1

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

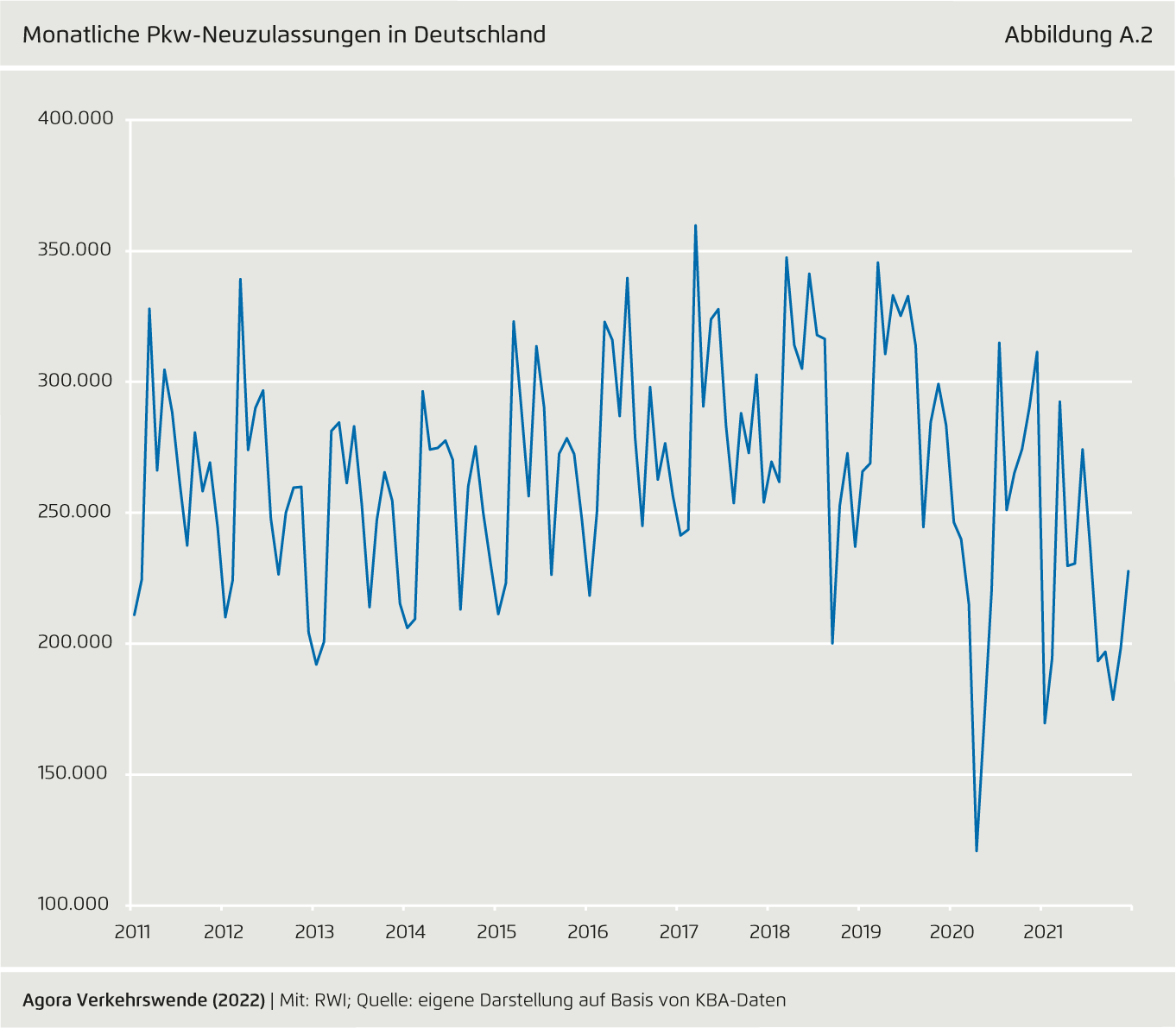

Monatliche Pkw-Neuzulassungen in Deutschland

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.2

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

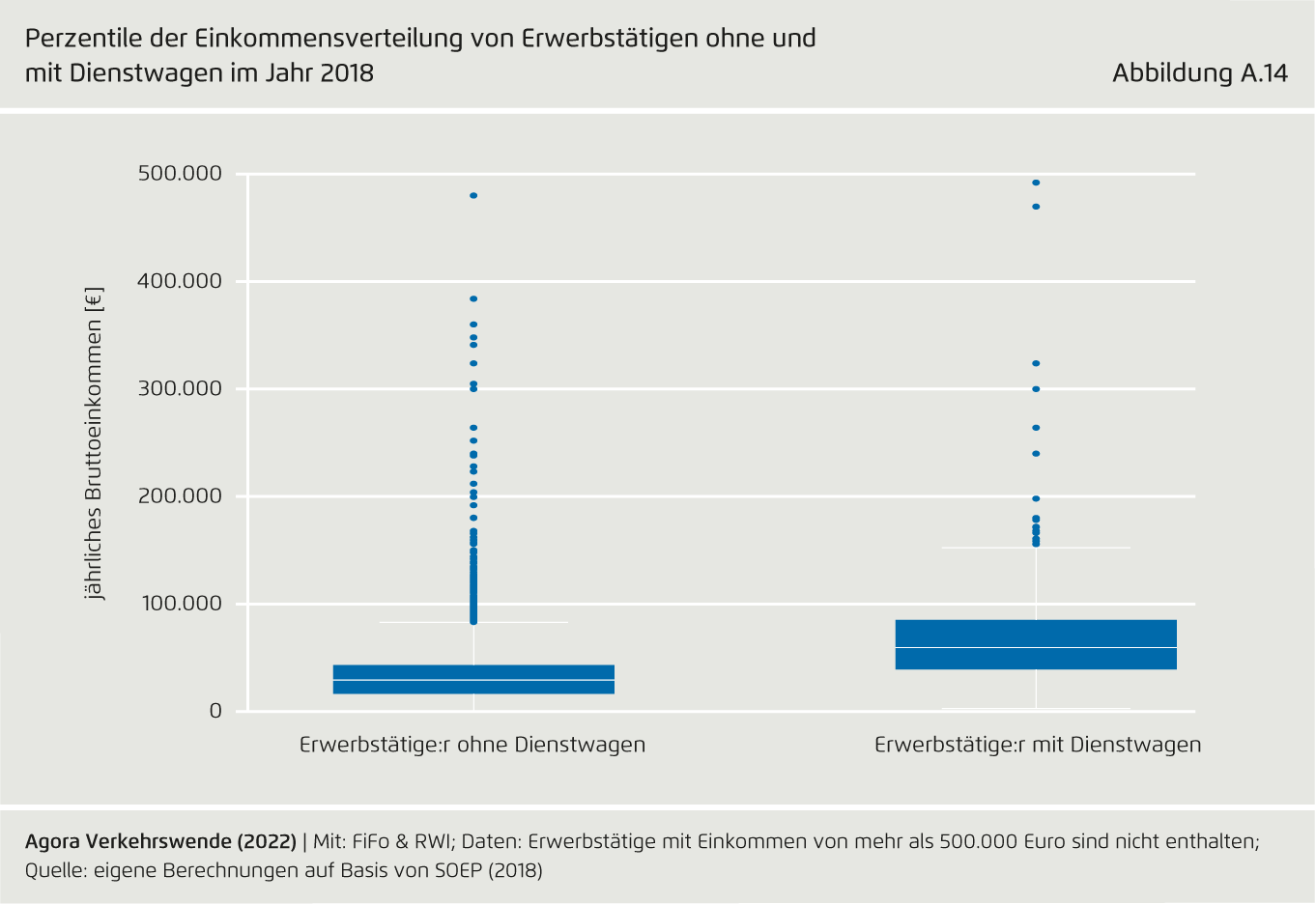

Perzentile der Einkommensverteilung von Erwerbstätigen ohne und mit Dienstwagen im Jahr 2018

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.14

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

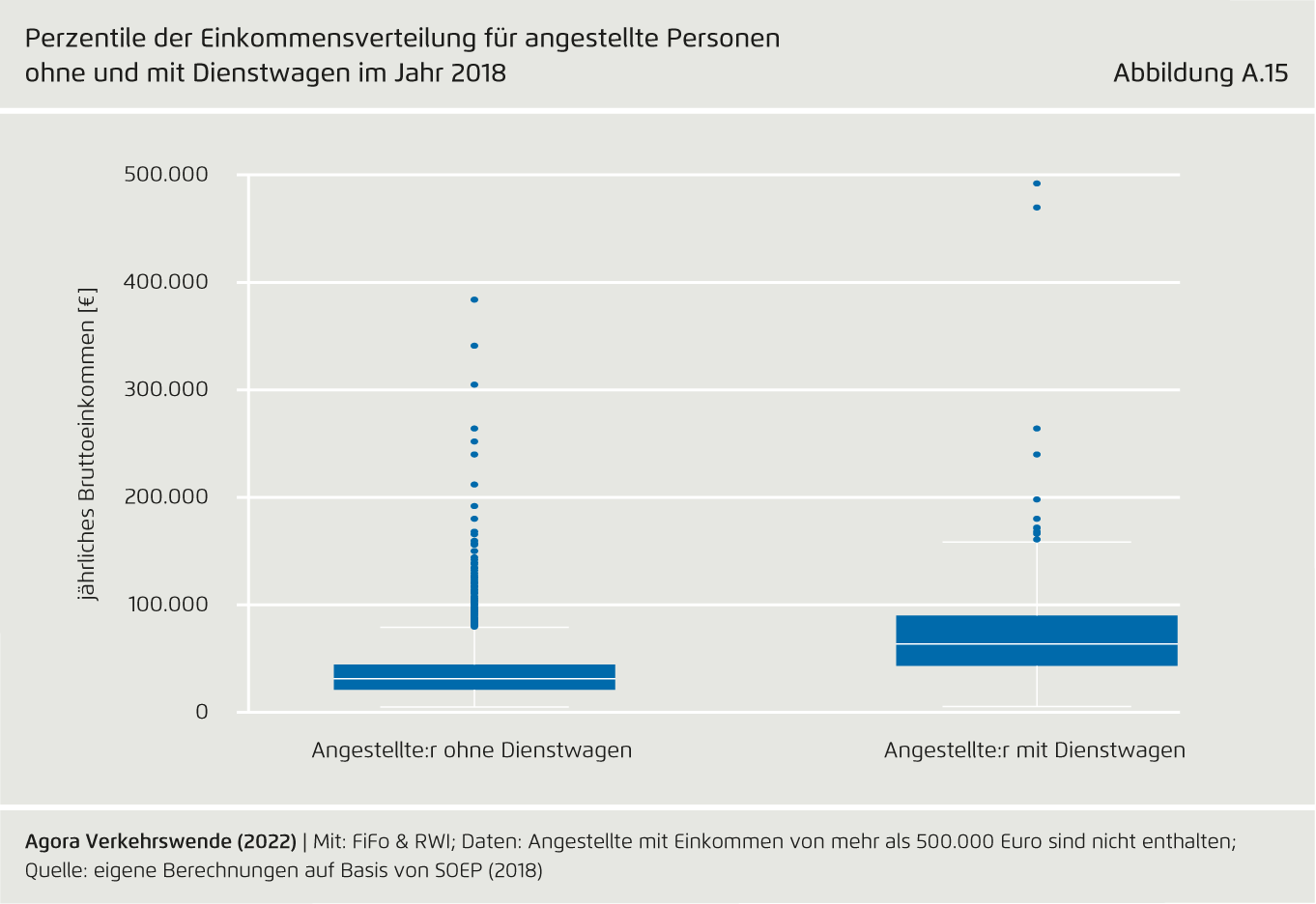

Perzentile der Einkommensverteilung für angestellte Personen ohne und mit Dienstwagen im Jahr 2018

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.15

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

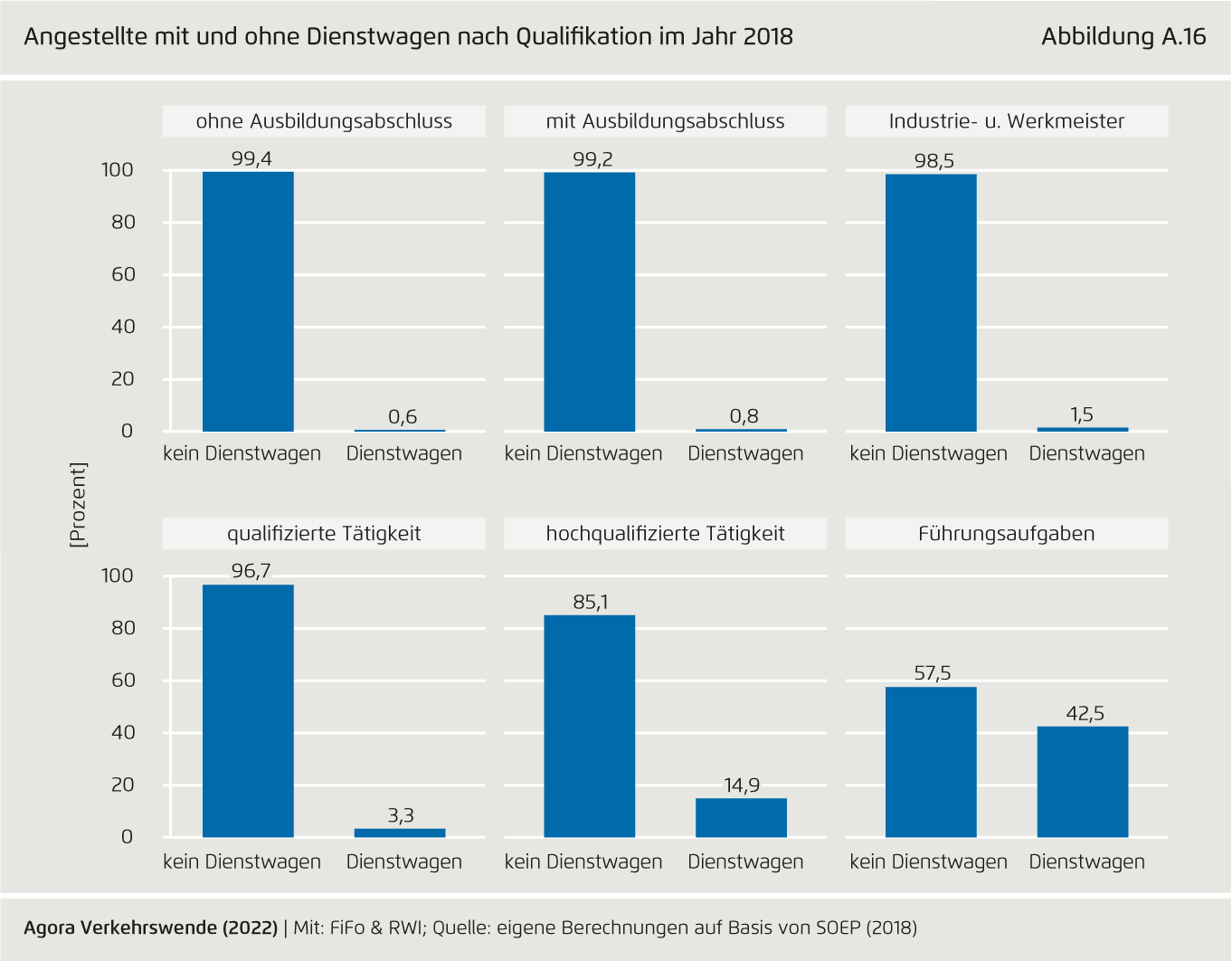

Angestellte mit und ohne Dienstwagen nach Qualifikation im Jahr 2018

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.16

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

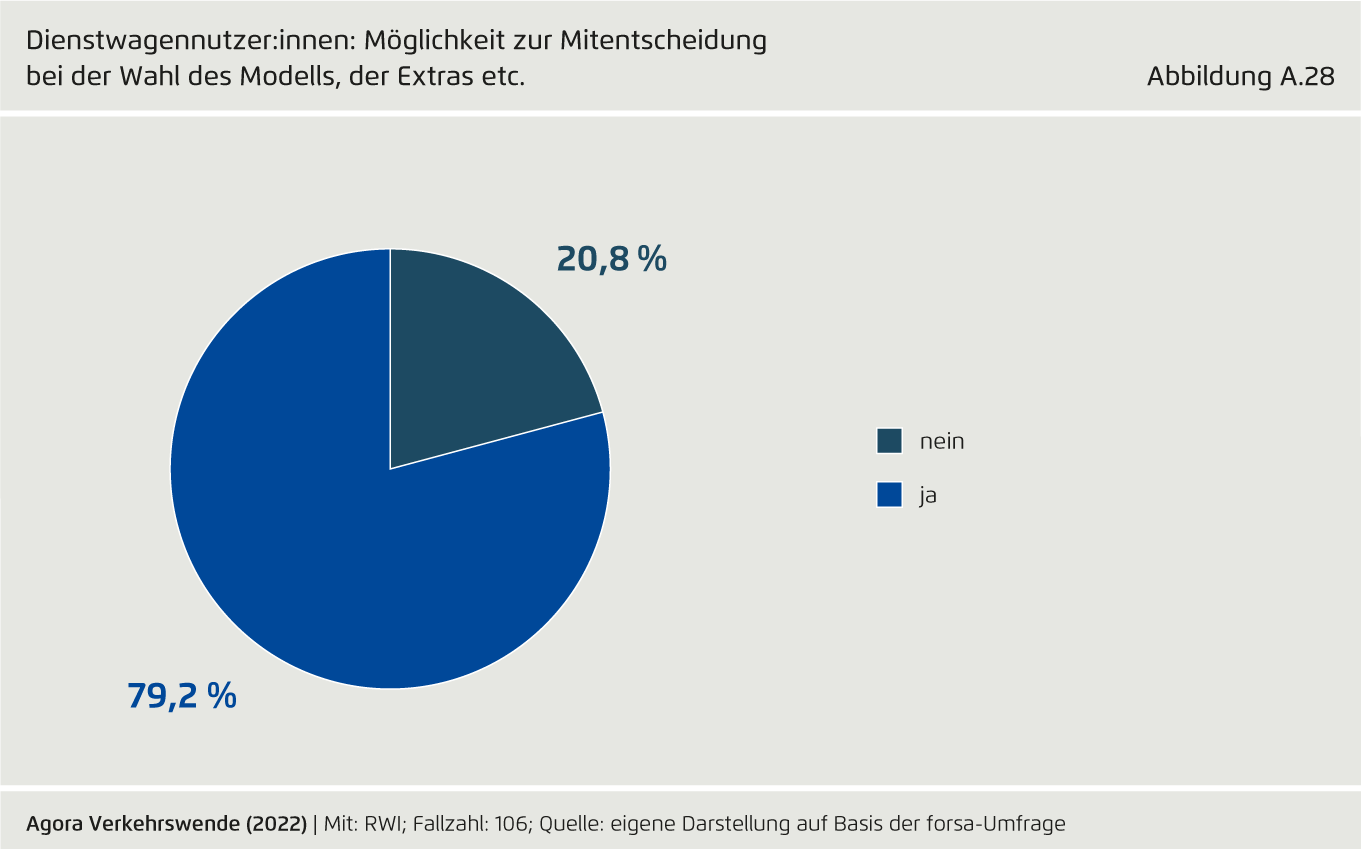

Dienstwagennutzer:innen: Möglichkeit zur Mitentscheidung bei der Wahl des Modells, der Extras etc.

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.28

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

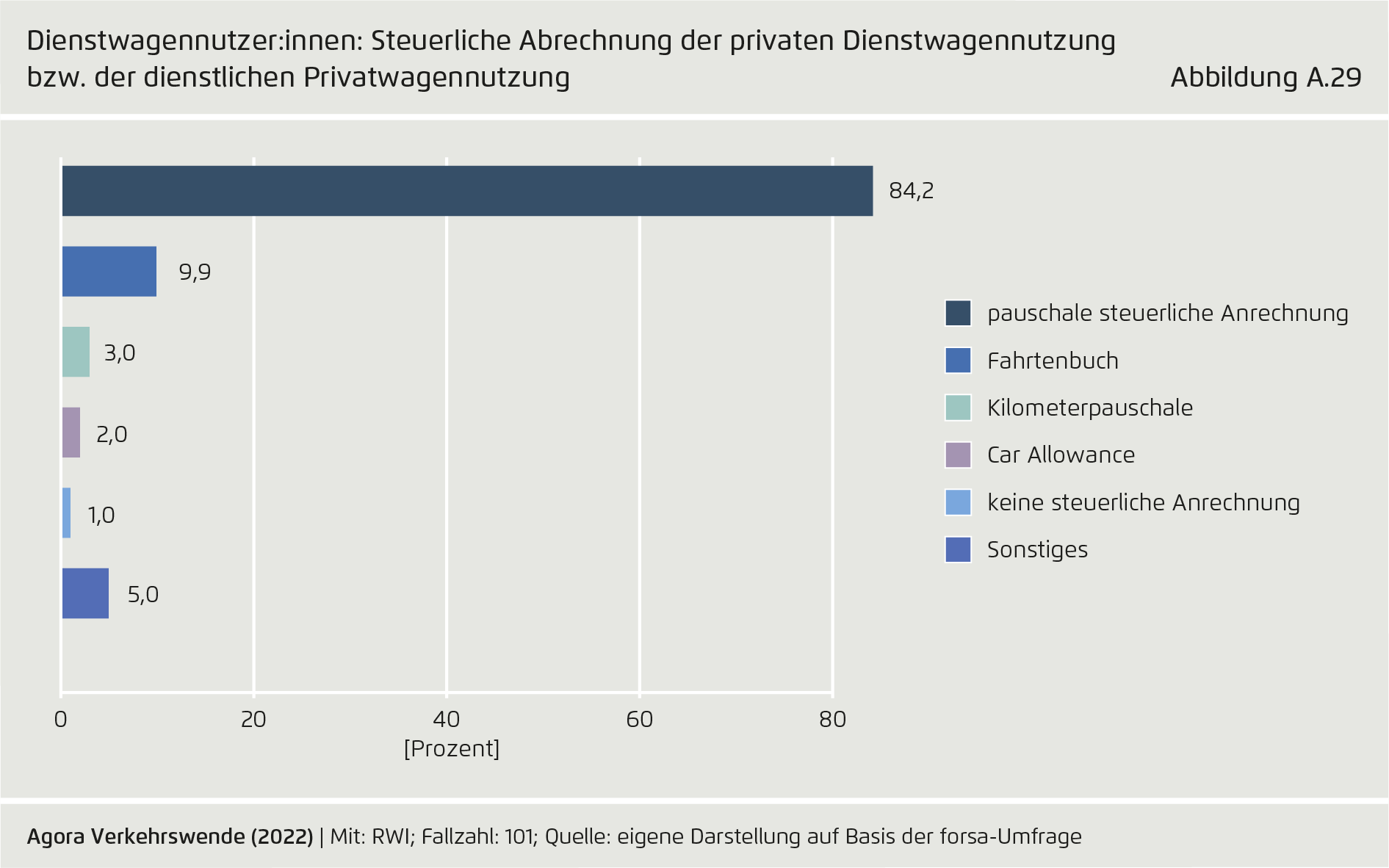

Dienstwagennutzer:innen: Steuerliche Abrechnung der privaten Dienstwagennutzung bzw. der dienstlichen Privatwagennutzung

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.29

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Dienstwagennutzer:innen: Hypothetische Autonutzung ohne Dienstwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.30

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Firmenwagennutzer:innen: Hypothetische Autonutzung ohne Firmenwagen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.31

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

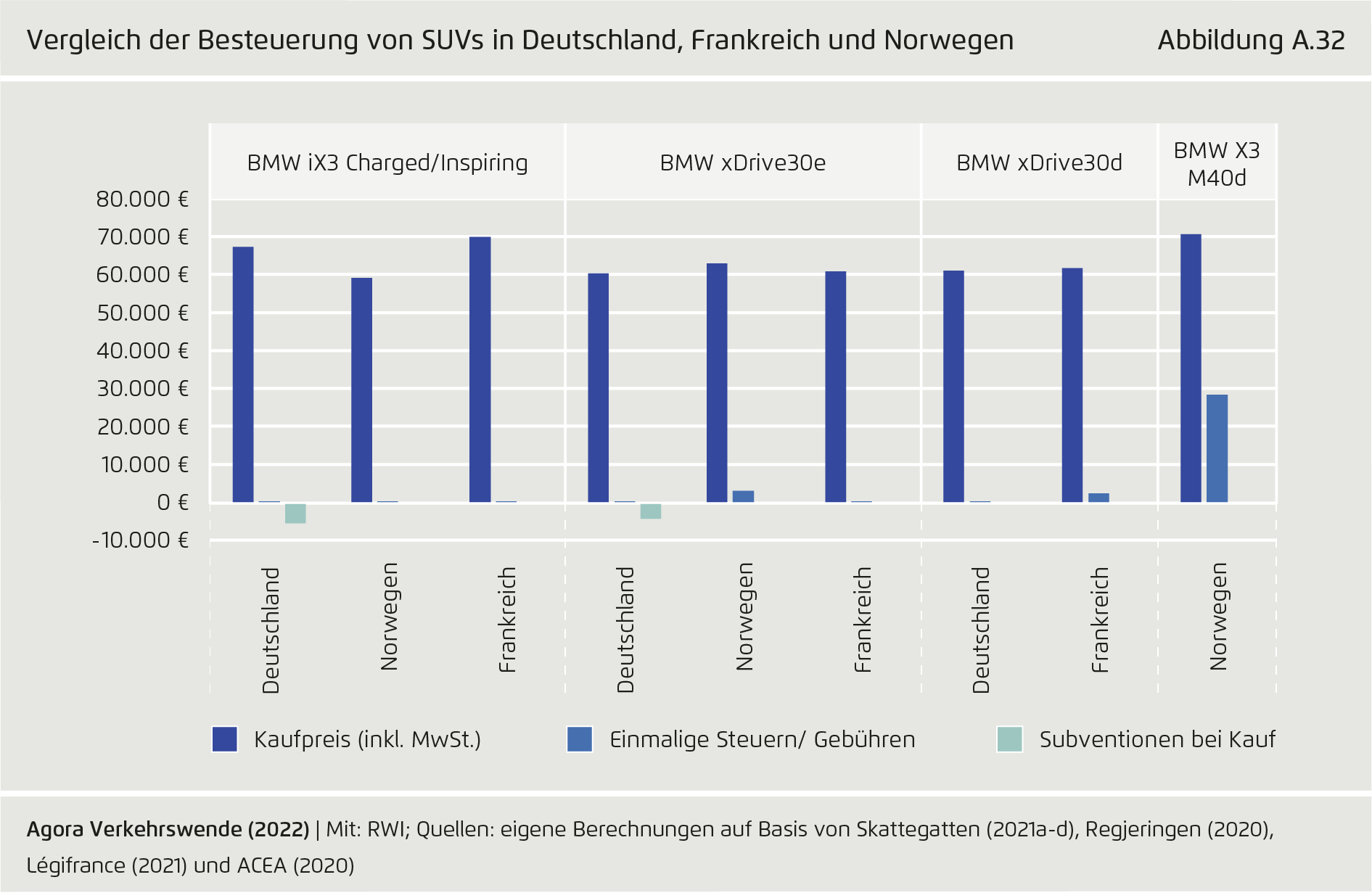

Vergleich der Besteuerung von SUVs in Deutschland, Frankreich und Norwegen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.32

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

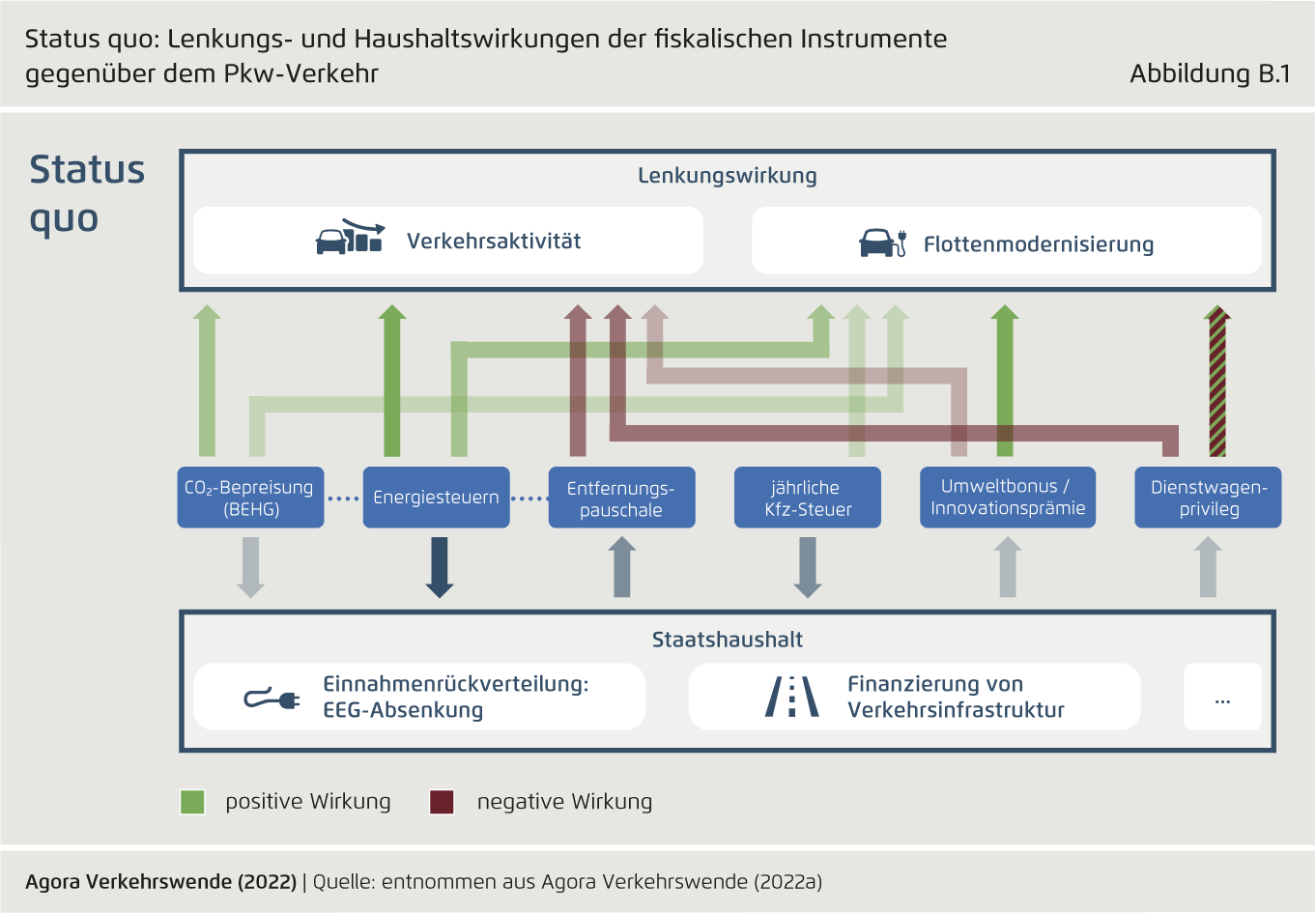

Status quo: Lenkungs- und Haushaltswirkungen der fiskalischen Instrumente gegenüber dem Pkw-Verkehr

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.1

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Reformen bis 2030: Lenkungs- und Haushaltswirkungen der fiskalischen Instrumente gegenüber dem Pkw-Verkehr

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.2

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Tarifvarianten für die zulassungsorientierte CO -Komponente

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.3

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

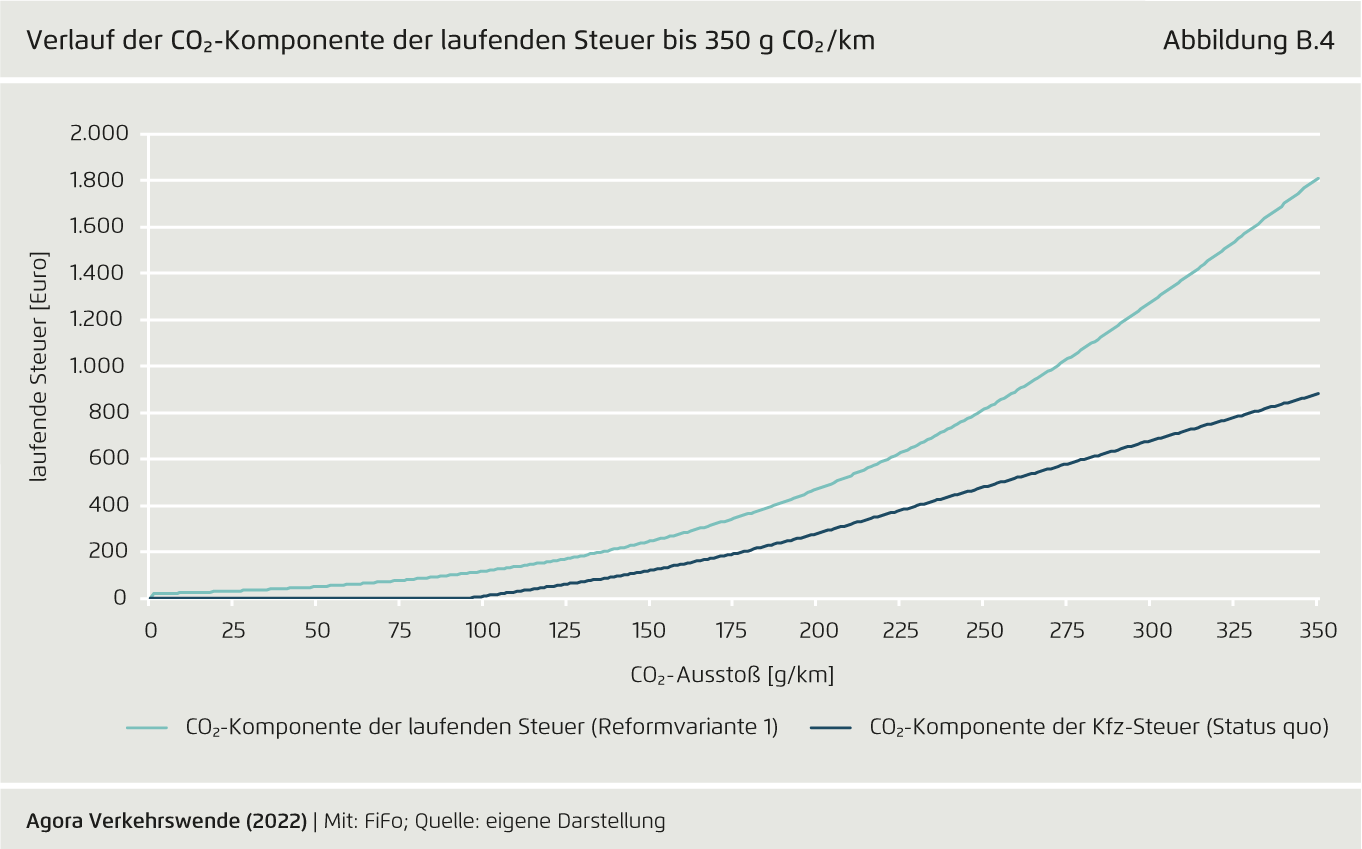

DarstellungVerlauf der CO2-Komponente der laufenden Steuer bis 350 g CO2/km

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.4

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

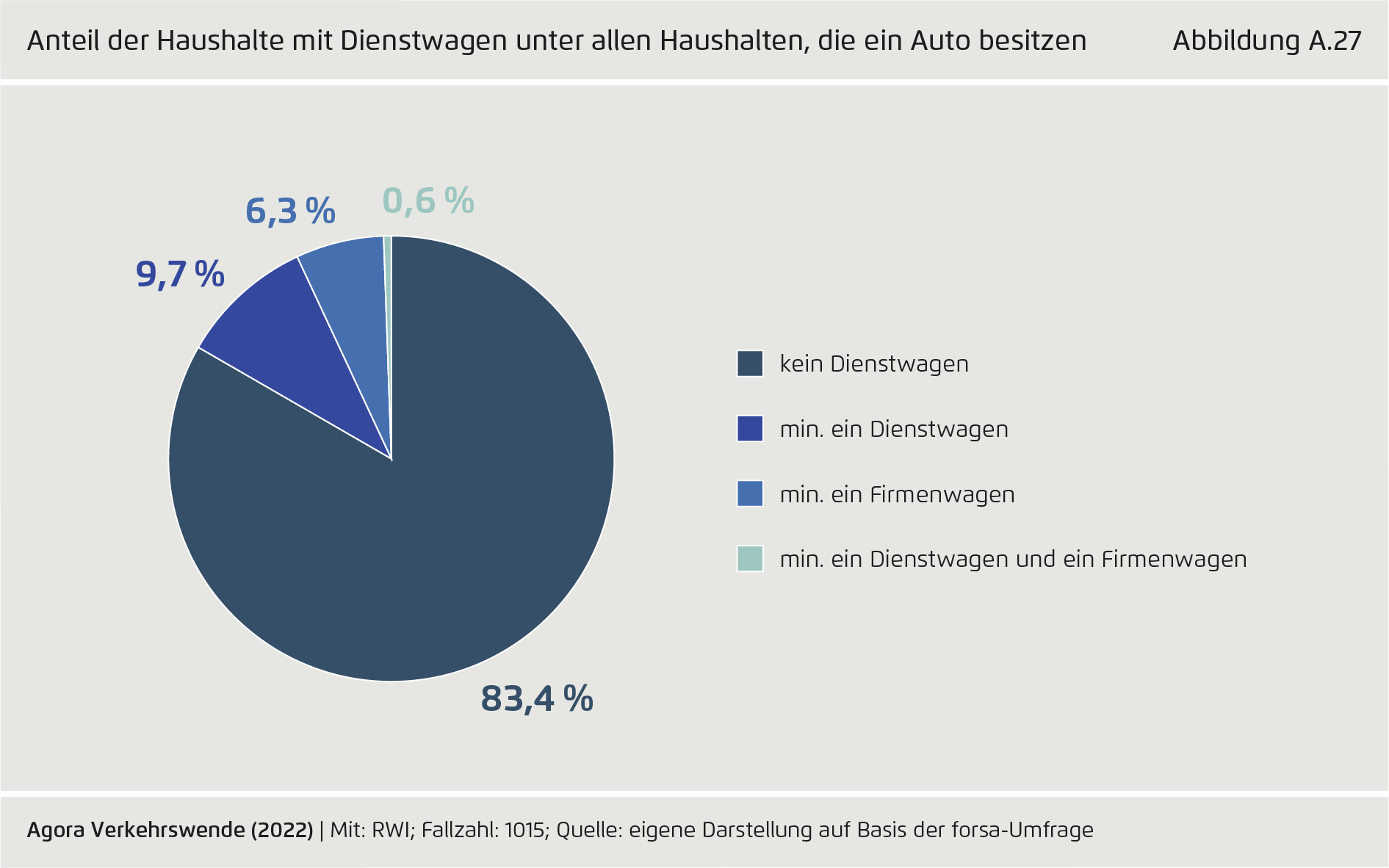

Anteil der Haushalte mit Dienstwagen unter allen Haushalten, die ein Auto besitzen

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.27

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

Antworten auf die Frage zur Auswirkung eines alternativen Kfz-Steuermodells

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.26

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

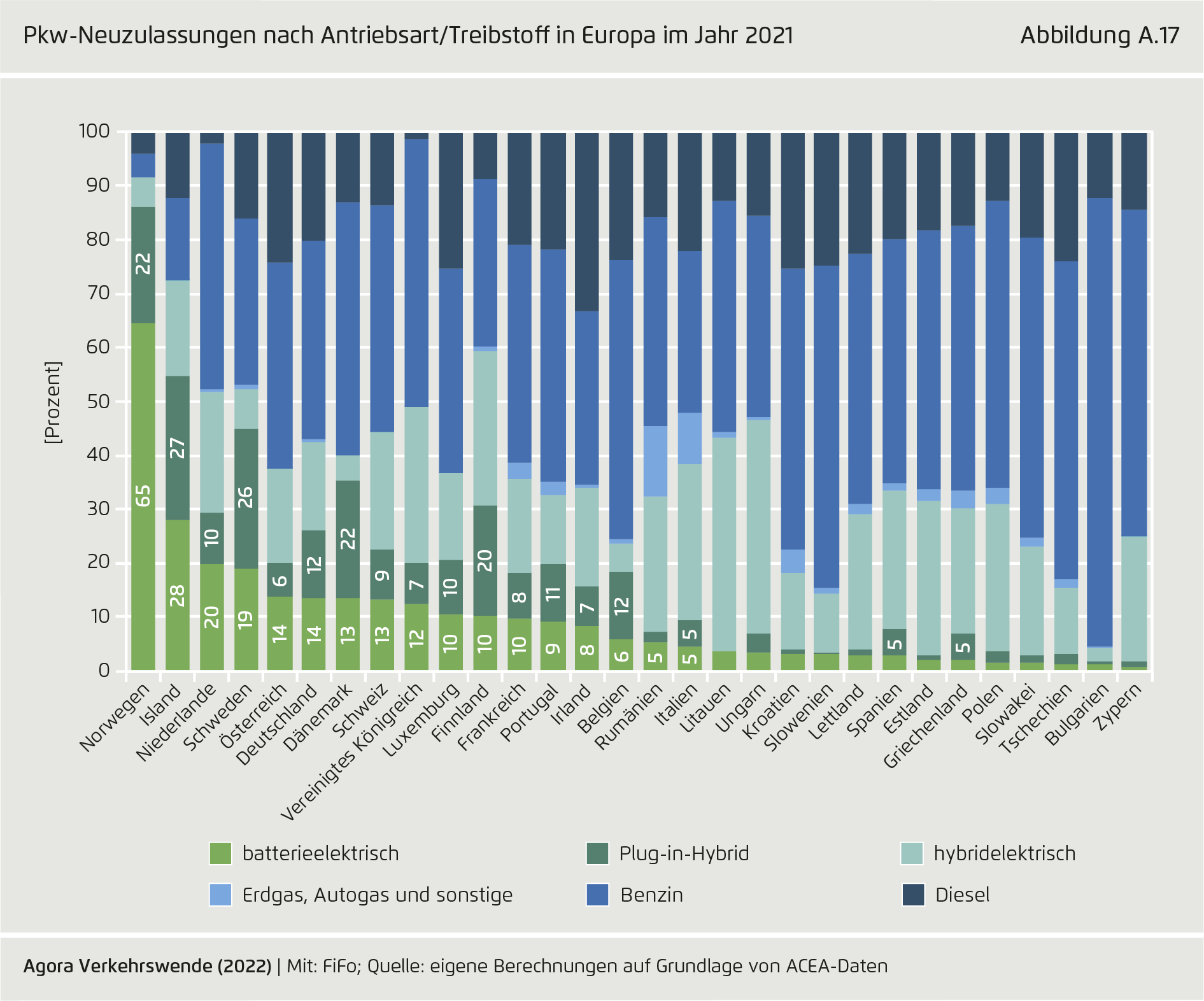

Pkw-Neuzulassungen nach Antriebsart/Treibsto in Europa im Jahr 2021

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.17

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

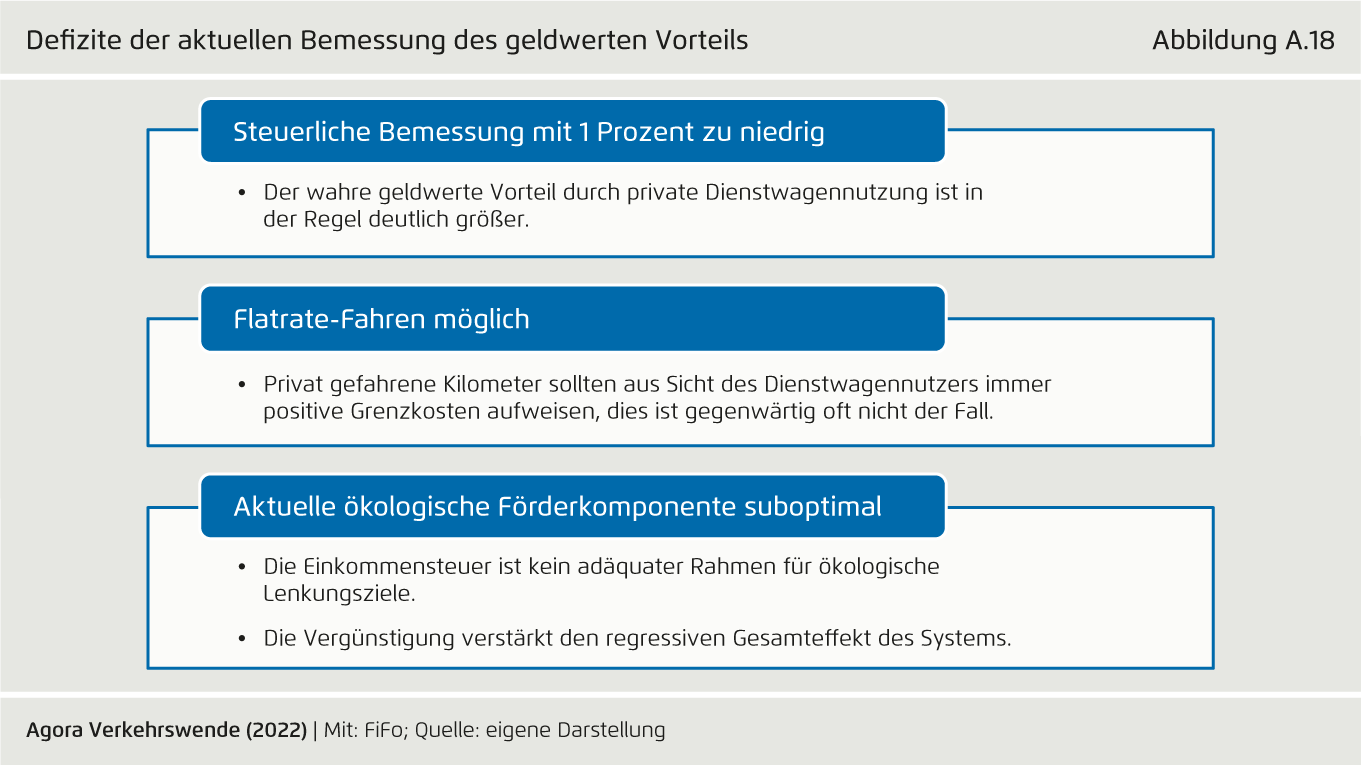

Defizite der aktuellen Bemessung des geldwerten Vorteils

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.18

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

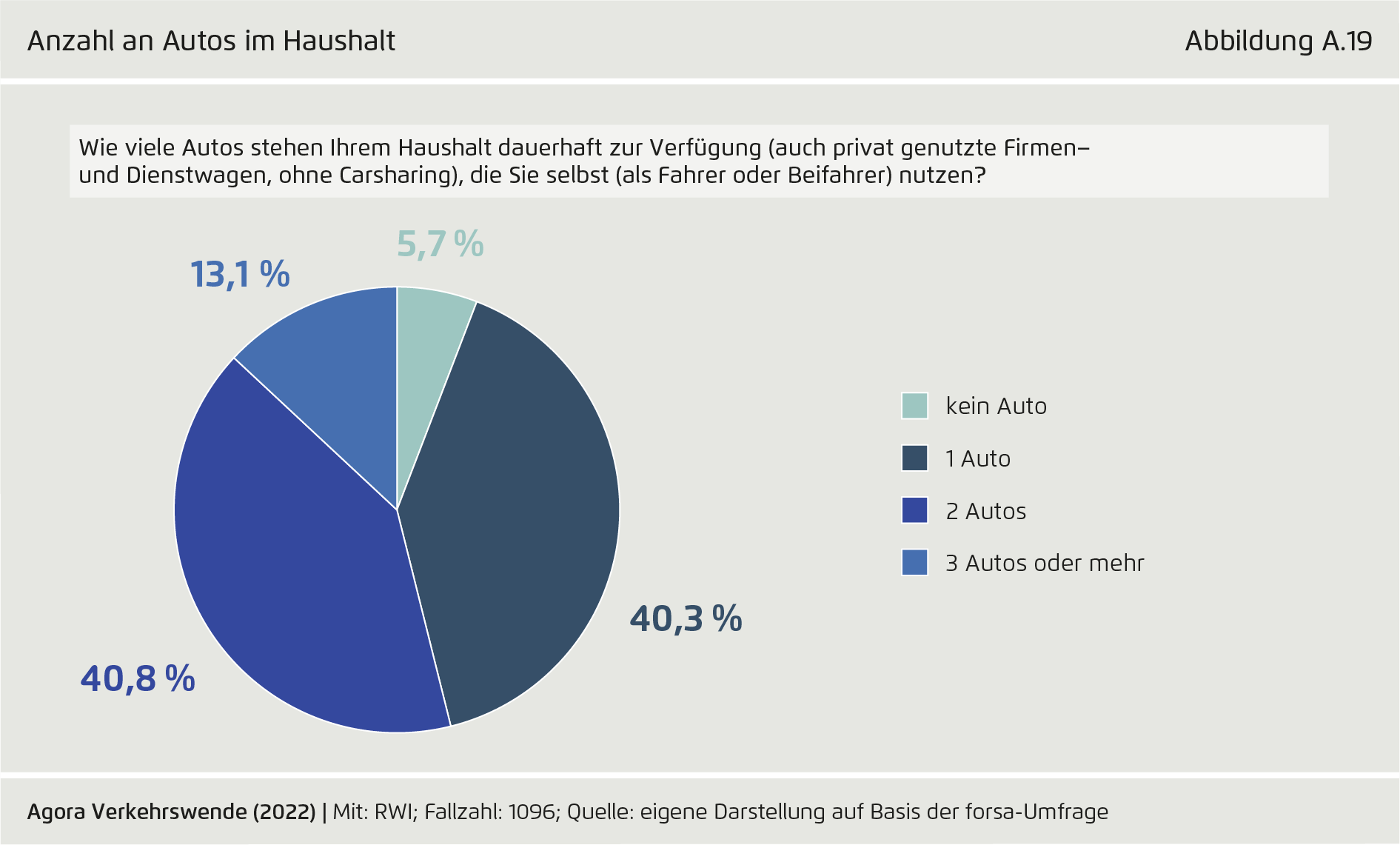

Anzahl an Autos im Haushalt

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.19

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

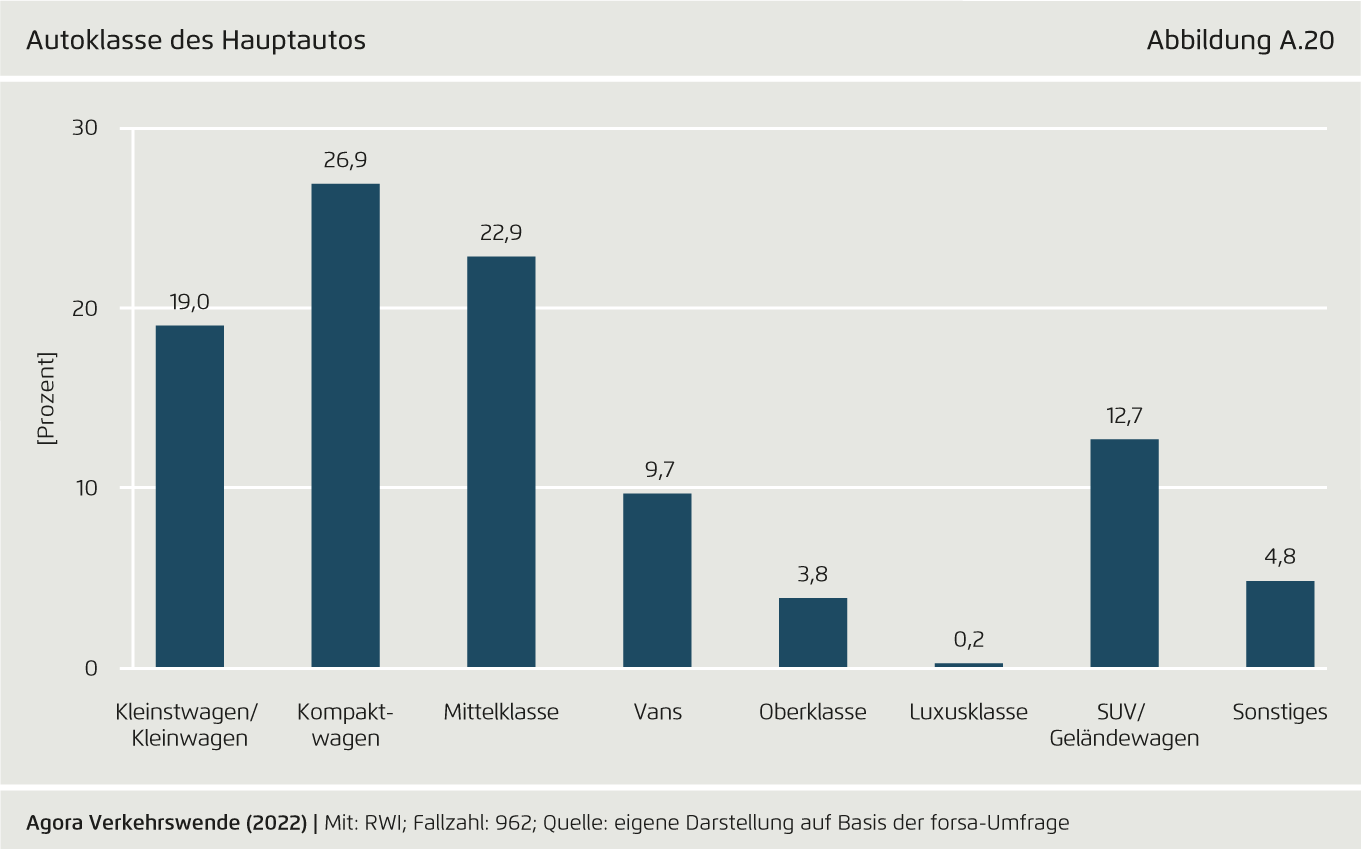

Autoklasse des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.20

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

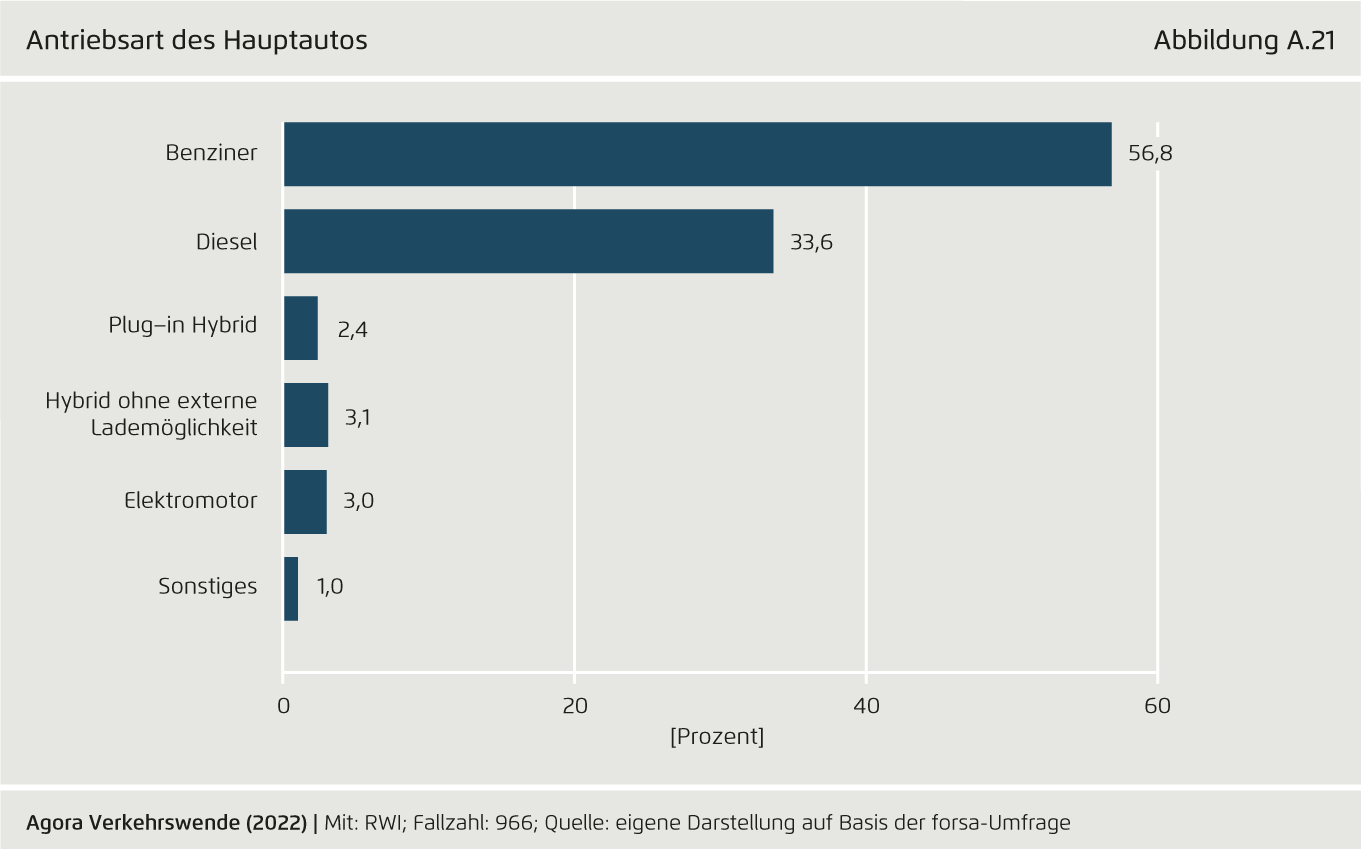

Antriebsart des Hauptautos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.21

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

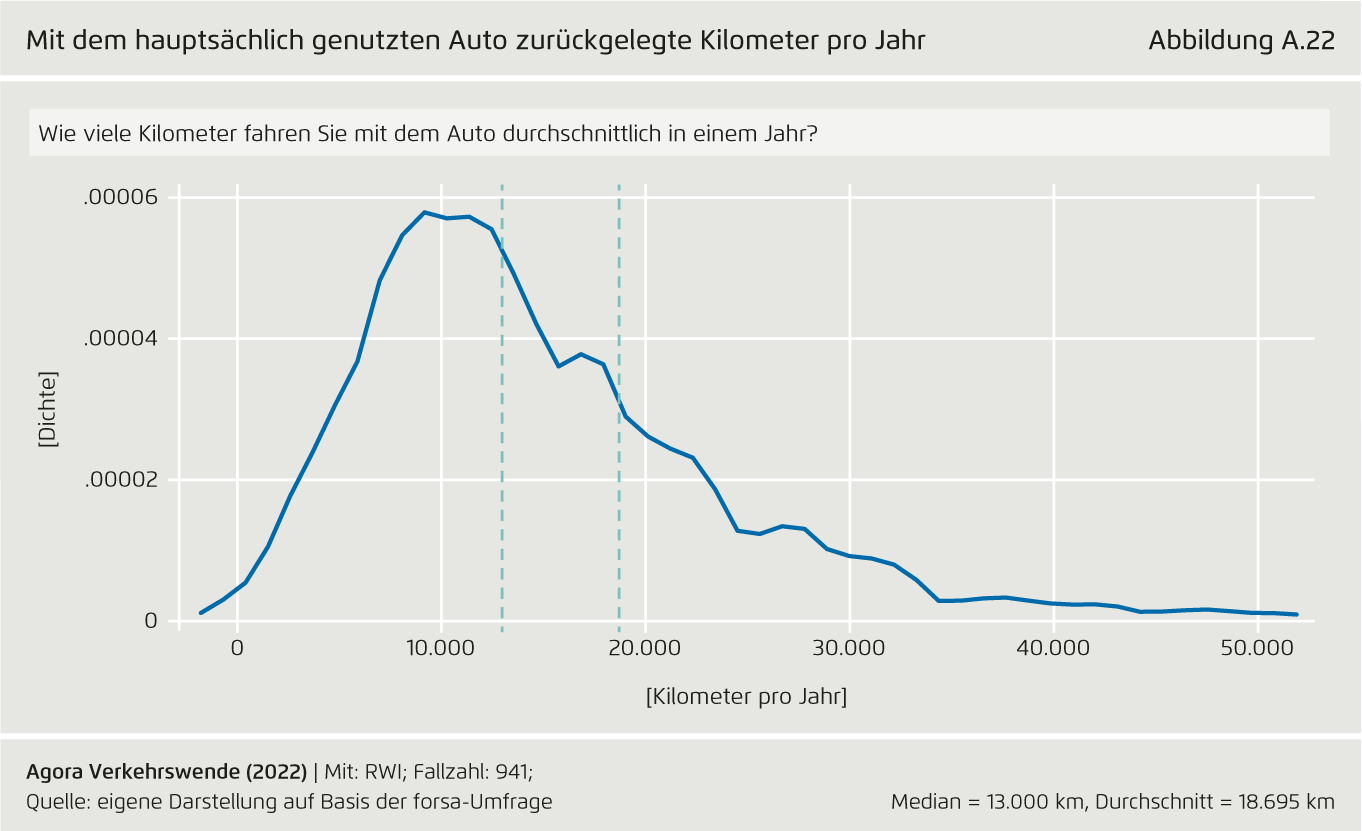

Mit dem hauptsächlich genutzten Auto zurückgelegte Kilometer pro Jahr

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.22

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

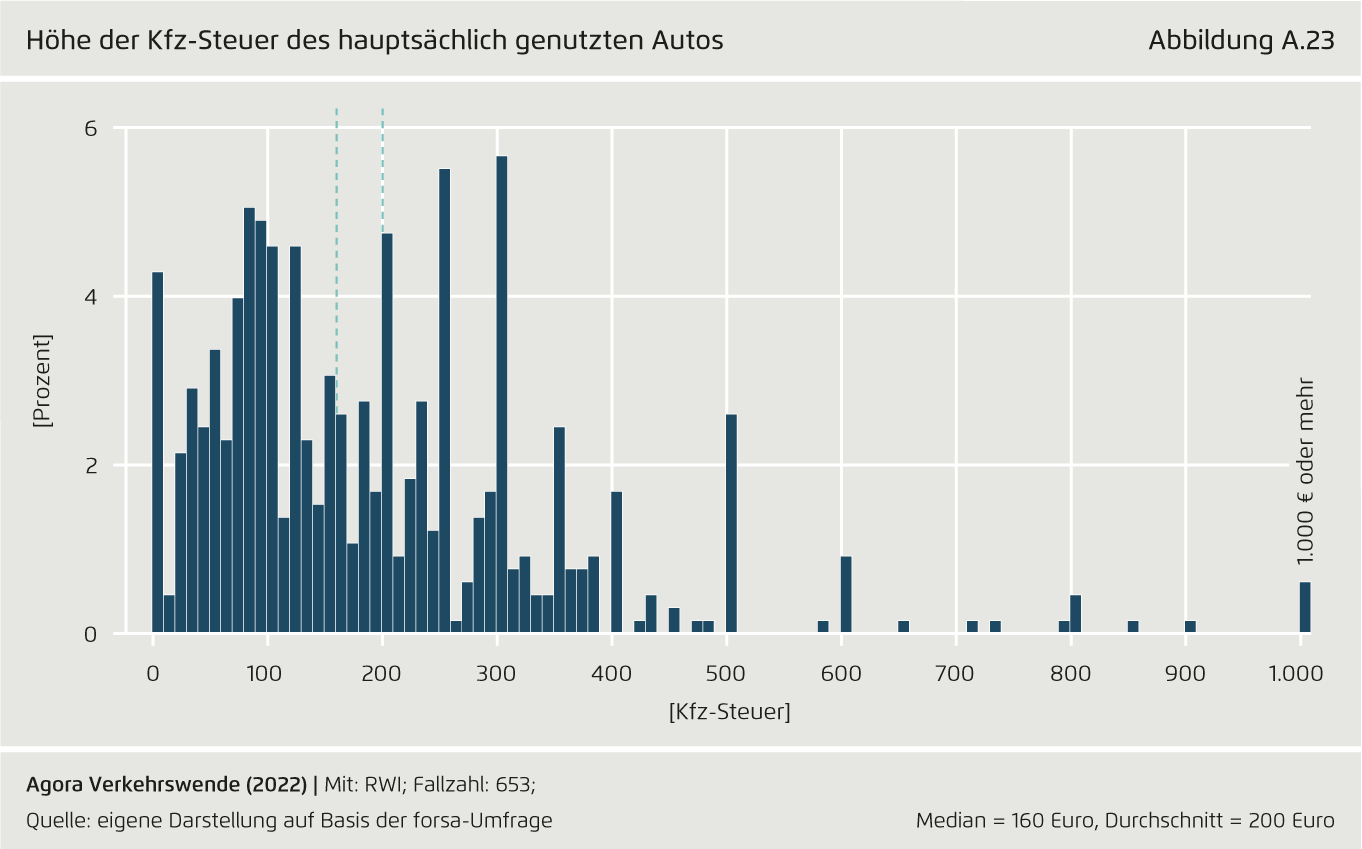

Höhe der Kfz-Steuer des hauptsächlich genutzten Autos

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.23

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

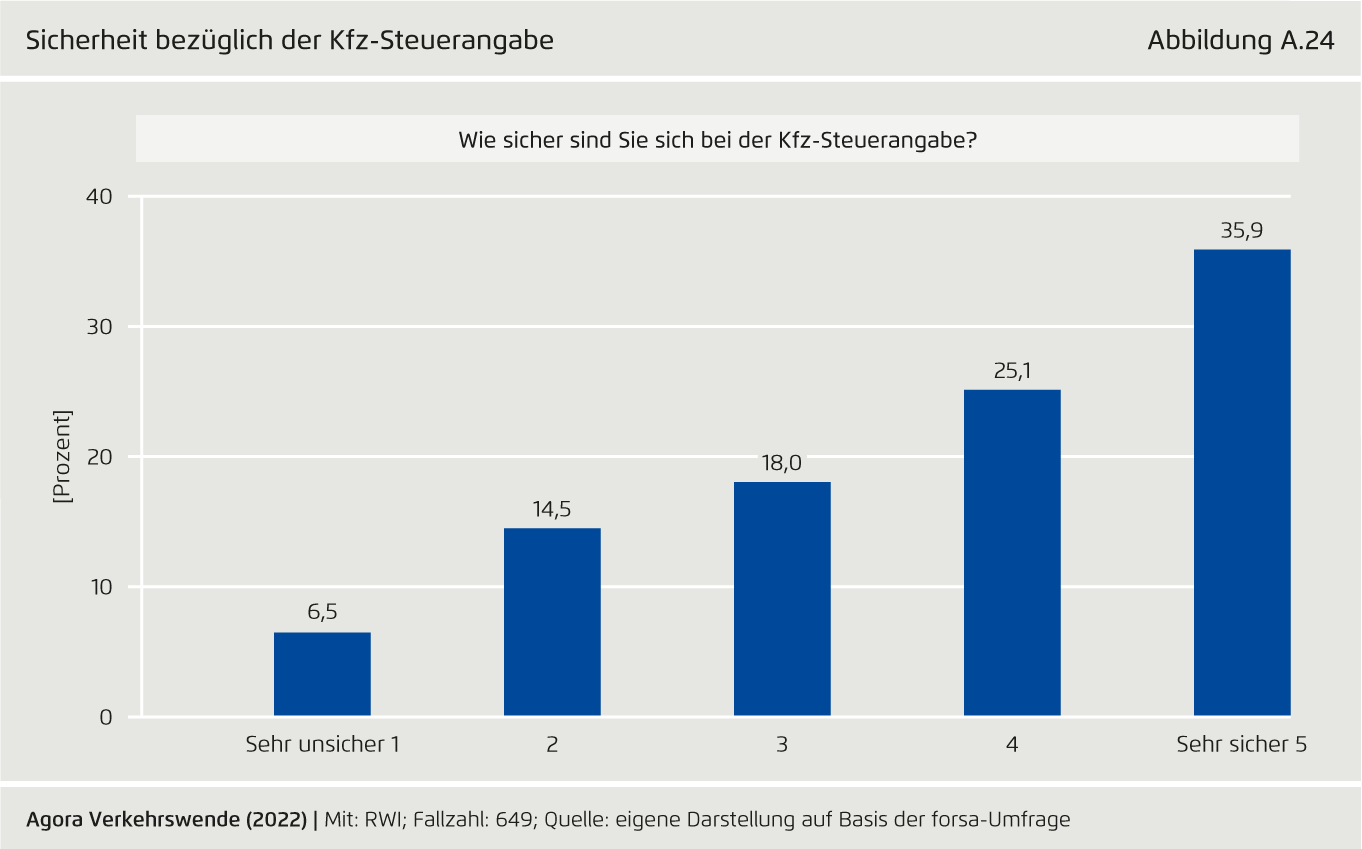

Sicherheit bezüglich der Kfz-Steuerangabe

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.24

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

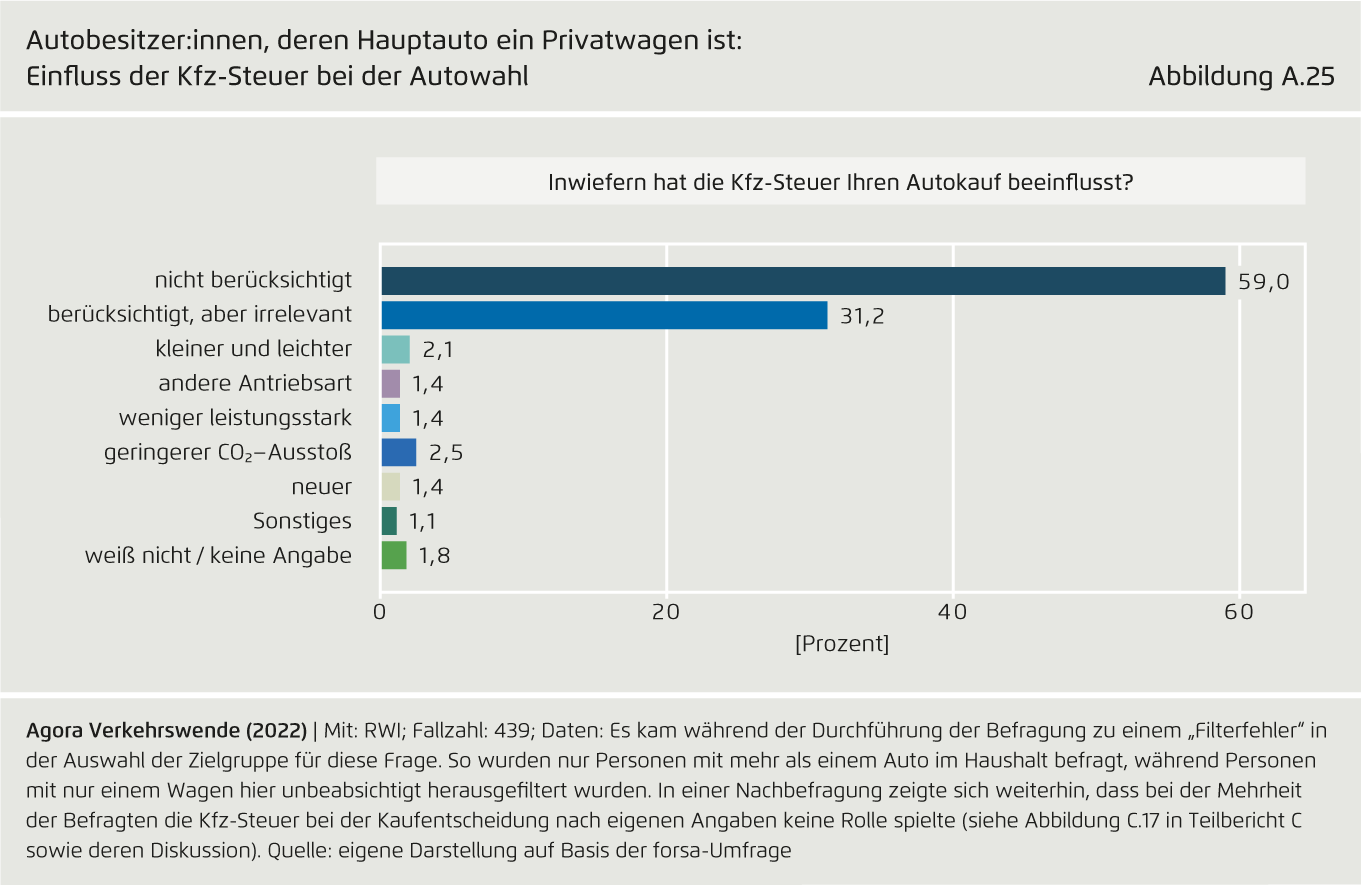

Autobesitzer:innen, deren Hauptauto ein Privatwagen ist: Einfluss der Kfz-Steuer bei der Autowahl

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite A.25

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.

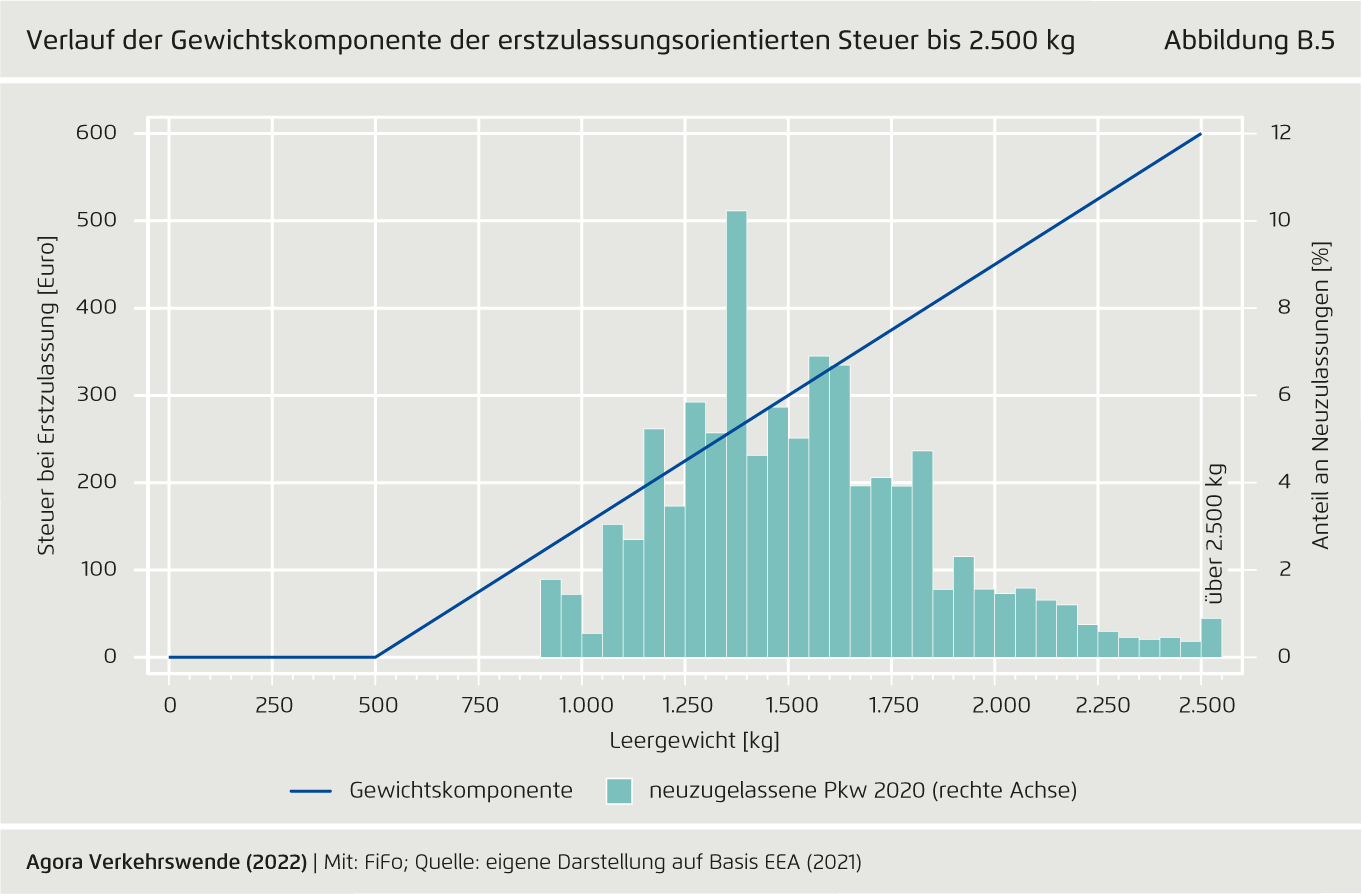

Verlauf der Gewichtskomponente der erstzulassungsorientierten Steuer bis 2.500 kg

Von Steuersignale zur Transformation der Pkw-Flotte (Gesamtbericht) auf Seite B.5

Teilen:

Unter Berücksichtigung der Creative Commons-Lizenz CC BY (Namensnennung) darf das Bild verwendet werden in jedem Format oder Medium (auch kommerziell, auch in modifizierter Form) weiterverarbeitet werden, sofern der Urheber genannt wird und ein Link zur Lizenz angegeben wird.